Un titolo di Stato viene spesso percepito come il posto più tranquillo in cui parcheggiare il denaro. Nell’immaginario di molti risparmiatori comprare un BTP significa prestare soldi allo Stato italiano, incassare una cedola e arrivare alla scadenza con il rimborso del capitale. Lo schema sembra lineare, quasi automatico: si compra, si aspetta, si incassa. Ma anche dentro il mondo degli strumenti considerati più prudenti possono comparire risultati inattesi. Non perché il titolo diventi improvvisamente speculativo, ma perché prezzo di acquisto, durata residua, cedole ancora da incassare, tassazione e rimborso finale si combinano in modo meno intuitivo di quanto sembri.

Il caso che discutiamo è esemplare: un BTP con scadenza ravvicinata, tasso cedolare positivo e rendimento netto indicato come negativo. Come può uno degli strumenti più sicuri del mercato produrre, se comprato a quelle condizioni, un risultato inferiore a zero?

La sicurezza non coincide con la convenienza

Il primo equivoco da sciogliere riguarda il significato della parola sicurezza. Un BTP può essere considerato relativamente sicuro perché ha come emittente lo Stato italiano, perché prevede un rimborso a scadenza e perché è uno strumento liquido e facilmente negoziabile. Ma questo non significa che qualsiasi prezzo di acquisto garantisca un rendimento positivo.

La sicurezza riguarda la probabilità di essere rimborsati. La convenienza riguarda un’altra domanda, più scomoda: quanto pago oggi, quali flussi incasserò e quale sarà il risultato finale se porto il titolo a scadenza? Sono due piani diversi, e confonderli è l’errore più comune.

- Isin: IT0004735152

- Titolo: BTP 15ST26

- Durata residua: 0,30 anni

- Scadenza: 15.09.2026

- Tasso cedolare: 3,10%

- Prezzo: 101,55

- Cedola netta: 2,67%

- Rendimento netto: -1,83%

- Credito d’imposta: 0,19%

Il nodo è il prezzo sopra la pari

Il BTP quota 101,55. Chi lo compra paga 101,55 per ricevere 100 alla scadenza. Quella differenza di 1,55 punti non è un dettaglio: è una perdita implicita in conto capitale già incorporata nel prezzo di acquisto.

La cedola esiste proprio per compensare questo tipo di situazione. Il problema è il tempo, o meglio, la sua mancanza. Con una durata residua di soli 0,30 anni, le cedole ancora da incassare sono poche. E se gli interessi netti residui non bastano a coprire il sovrapprezzo pagato, il rendimento effettivo diventa negativo. Non per un deterioramento del merito creditizio dell’emittente, non per un crollo dei mercati: semplicemente perché l’aritmetica non torna.

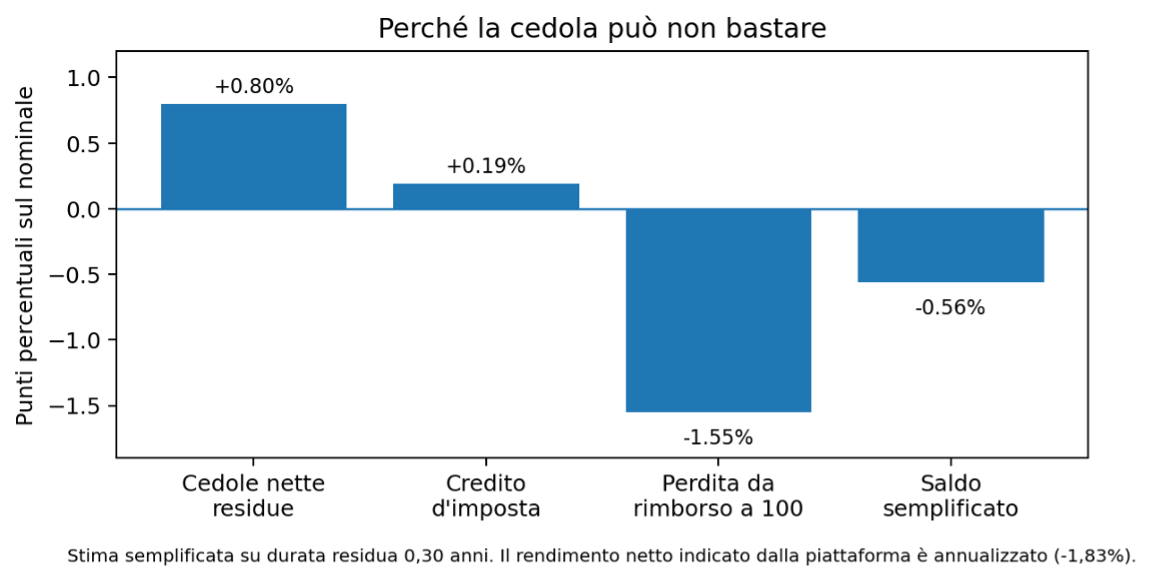

Figura 1

Scomposizione semplificata del risultato: cedola residua, credito fiscale e perdita da rimborso alla pari.

Figura 1

Scomposizione semplificata del risultato: cedola residua, credito fiscale e perdita da rimborso alla pari.

Perché la cedola può trarre in inganno

Il tasso cedolare del 3,10% è il dato che molti risparmiatori guardano per primo. È un’abitudine comprensibile, ma potenzialmente fuorviante. Quel numero dice quanto il titolo paga sul valore nominale, non dice nulla su quanto resta in tasca a chi lo compra oggi a 101,55.

Se un’obbligazione viene comprata a 100 e rimborsata a 100, la cedola è quasi tutto il guadagno. Se viene comprata sotto 100, alla cedola si aggiunge un guadagno in conto capitale. Se invece viene comprata sopra 100, come in questo caso, una parte della cedola serve solo a compensare la perdita che si realizzerà al rimborso. È come pagare un biglietto 10 euro e ricevere 8,50 euro di resto: la transazione è avvenuta, ma il saldo non è quello che sembrava.

Con 0,30 anni residui, il tempo è troppo breve perché la cedola netta si accumuli abbastanza da neutralizzare il prezzo pagato in eccesso. Il rendimento netto annualizzato di -1,83% sintetizza esattamente questo squilibrio.

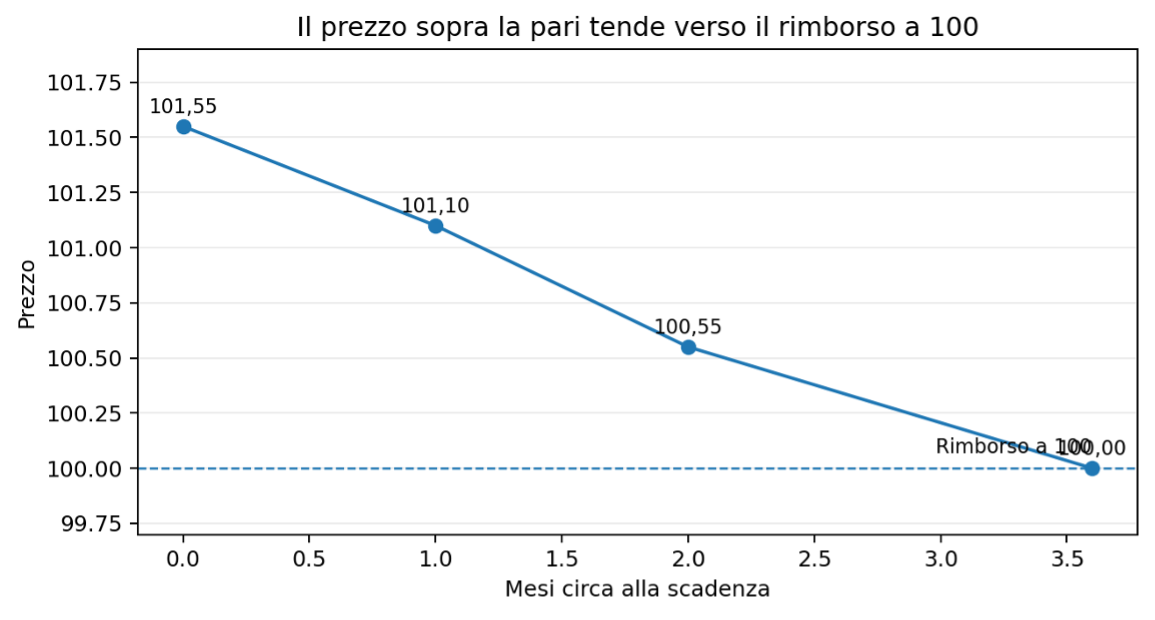

Figura 2

Schema didattico: un titolo acquistato sopra 100 converge verso il rimborso a 100 man mano che si avvicina la scadenza.

Figura 2

Schema didattico: un titolo acquistato sopra 100 converge verso il rimborso a 100 man mano che si avvicina la scadenza.

Cedola netta e rendimento netto: due numeri, due domande diverse

La tabella mostra una cedola netta del 2,67% e un rendimento netto negativo. A prima vista sembrano contraddirsi. In realtà misurano cose diverse.

La cedola netta è il flusso cedolare depurato dall’imposta sostitutiva, è quanto il titolo paga. Il rendimento netto considera l’intera operazione: prezzo di acquisto, cedole residue, credito d’imposta, rimborso a scadenza, durata. È quanto resta davvero all’investitore alla fine. La cedola può essere positiva mentre il rendimento è negativo, esattamente come in questo caso. Guardare solo la cedola è come valutare uno stipendio senza considerare l’affitto.

Il ruolo del credito d’imposta

Compare anche un credito d’imposta dello 0,19%. Questo elemento può migliorare leggermente il profilo fiscale dell’operazione, attenua l’effetto della perdita in conto capitale e può essere utilizzato nel dossier titoli secondo le regole fiscali applicabili. Ma non basta a trasformare il segno del rendimento.

Va letto per quello che è: una componente del calcolo complessivo, non una ragione per considerare l’operazione conveniente. Riduce il danno. Non lo elimina.

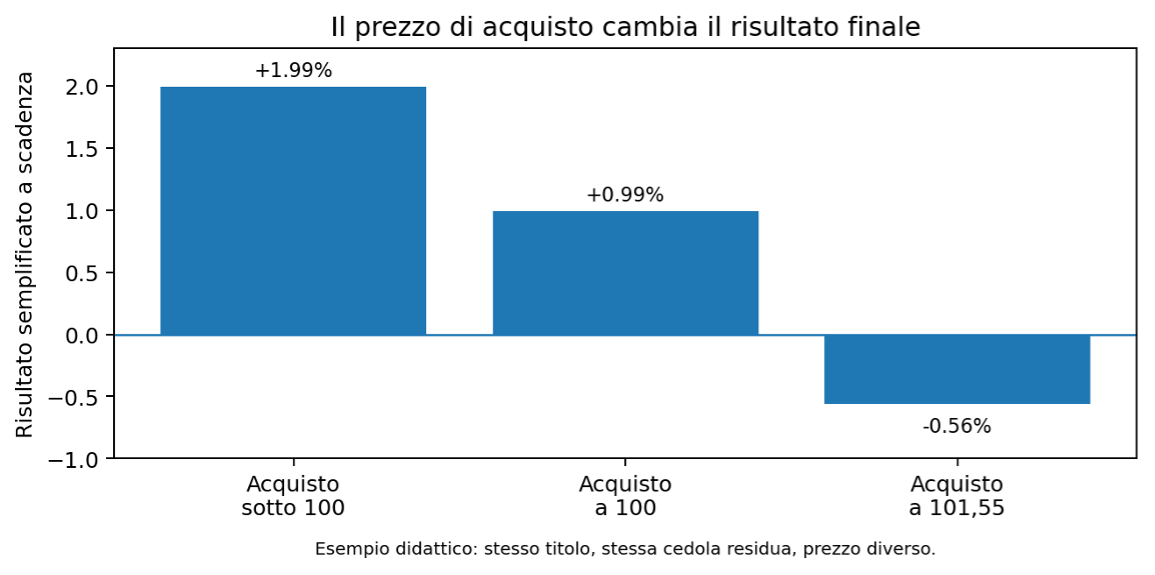

Figura 3

A parità di cedola residua, il prezzo di acquisto cambia radicalmente il risultato dell'investimento.

Figura 3

A parità di cedola residua, il prezzo di acquisto cambia radicalmente il risultato dell'investimento.

Perché qualcuno compra comunque titoli a rendimento negativo

La presenza di rendimenti negativi non significa che il mercato sia irrazionale, significa che non tutti gli acquirenti hanno lo stesso obiettivo.

Per operatori professionali, fondi e istituzioni, un BTP a brevissima scadenza può essere uno strumento di gestione della liquidità, un parcheggio temporaneo compatibile con vincoli regolamentari, un’attività da tenere in bilancio per ragioni contabili. In questi casi l’obiettivo non è il rendimento: è la certezza, la liquidabilità immediata, la gestione del rischio di portafoglio. Un rendimento di -1,83% su tre mesi può essere un costo accettabile per chi ha bisogno di certezza assoluta sul valore del capitale a breve.

Per un risparmiatore privato, però, il ragionamento deve essere diverso. Chi compra un BTP per ottenere un rendimento positivo non può fermarsi alla cedola. Deve guardare il rendimento netto a scadenza, quel numero che riassume tutta l’operazione in una sola cifra.

Cosa controllare prima di comprare

Il rendimento netto a scadenza è il punto di partenza, non la cedola. È l’unico dato che considera insieme prezzo di acquisto, flussi residui e rimborso finale. Se è negativo, significa che l’operazione, portata a scadenza, produrrà una perdita, indipendentemente da quanto paghi la cedola.

Il prezzo va letto insieme alla durata: un titolo sopra 100 non è automaticamente da evitare, ma più è vicina la scadenza meno tempo ha la cedola per compensare il sovrapprezzo. Con tre mesi di vita residua, 1,55 punti di perdita implicita è molto da recuperare.

Vale poi la pena chiarire l’obiettivo prima ancora di guardare i numeri. Parcheggio di liquidità, costruzione di reddito, protezione del capitale o investimento di medio periodo sono esigenze diverse, e un BTP a tre mesi a rendimento negativo può avere senso per la prima, molto meno per le altre.

Una regola che sembra ovvia, ma non lo è

Il caso di questo BTP ricorda qualcosa che è facile dimenticare: anche gli strumenti più prudenti vanno comprati al prezzo giusto. La sicurezza dell’emittente non dice nulla sulla convenienza dell’operazione. Un titolo di Stato può essere solido come una roccia e, nello stesso tempo, garantire quasi con certezza una piccola perdita a chi lo compra oggi a queste condizioni.

La domanda decisiva non è quanto paga di cedola. È quanto rende davvero, tutto compreso, se lo si tiene fino alla scadenza. Nel caso mostrato la risposta è negativa, non per un rischio nascosto, ma per una ragione molto più banale: il prezzo è troppo alto rispetto a quello che le cedole residue riescono a restituire nel tempo rimasto.