Chi impone la sanzione non è net buyer, né «cliente» di Mosca. La quale vende soprattutto a Turchia, India e Cina. Ma il nodo è politico: c’è chi crede al Qe e chi al lingotto (scaricando Treasuries)

Era il 7 marzo scorso, quando la London Bullion Market Association (Lbma) decise di togliere alle raffinerie russe il bollino Good Delivery, di fatto la certificazione necessaria per denominare i lingotti vendibili per intermediazione finanziaria. Insomma, il G7 sta vendendovi utilissimi doposci nel pieno dell’ondata di Caronte, facendosi bello per il prezzo imbattibile e spacciando il tutto come occasione del secolo. Nei fatti, il G7 ha solo fornito un titolo ai giornali di domani.

Titolo molto debole, tra l’altro. Poiché nell’arco di poche ore, il bando sull’export di oro russo ha lasciato il posto nelle headlines a un vero classicissimo, il corrispettivo sanzionatorio del blazer blu: il default russo. Tornato prepotentemente di moda dopo che Bloomberg ha notato come proprio domani scadano i 100 giorni di grace period legati al mancato pagamento di 100 milioni di dollari su due obbligazioni. Di fatto, l’impossibilità per Mosca di pagare in euro o in valuta statunitense gli oneri sul debito rende pressoché certo l’evento di credito tanto atteso. Poche ore e sarà realtà. Sommosse a Mosca e San Pietroburgo? Legge marziale? Rivoluzione arancione stile Kiev? Una dichiarazione di default è un evento simbolico, Il governo russo ha già perso l’opportunità di emettere debito denominato in dollari. Già da ora, la Russia non può prendere in prestito dalla maggior parte dei paesi stranieri. Questo «marchio» probabilmente aumenterebbe i suoi costi di prestito in futuro.

Tradotto, la Russia diverrà solamente un po’ più simile all’Italia, quando lo spread si imbizzarrisce e richiede l’intervento Bce contro lo stigma sul premio di rischio. E chi ha detto quelle parole? Dimitri Peskov? Serghei Lavrov? Dimitri Medvedev? No, Takahide Kiuchi, economista del Nomura Research Institute di Tokyo. Ed essendo Nomura la banca che si lanciò per prima sulla carcassa ancora calda di Lehman Brothers per espiantarne gli organi sani, trattasi di gente che di default se ne intende. Anche perché un evento di credito per divenire tale, necessita della dichiarazione di insolvenza da parte delle agenzie di rating. Le quali, però. in ossequio proprio alle sanzioni, hanno sospeso l’attività di monitoraggio sulla Russia. Tradotto, il controllore è in sciopero, si viaggia senza biglietto. Lungimiranza occidentale al suo meglio. Inoltre, stante la non organizzazione dell’asta di credit default swap da parte dell’EMEA Credit Derivatives Determinations Committee, gli obbligazionisti che volessero trascinare nella polvere Mosca dovrebbero raggrupparsi e operare loro stessi una dichiarazione in tal senso, necessitante poi della certificazione degli stessi enti che finora hanno latitato. Insomma, la Bank of Russia rischia di dover affrontare una sorta di class action del Codacons. Quasi certamente Elvira Nabiullina stanotte non riuscirà a chiudere occhio.

Ma al netto della non notizia del default, giova quindi ribadire come questa sia comunque divenuta a tempo di record la sostituta del bando sull’oro russo da parte del G7. Quindi, per proprietà transitiva, se chi è subentrato è scarso, appare intuitivo farsi un’idea della credibilità di chi si è visto soffiare il posto. Perché se le sanzioni occidentali contro la Russia non avevano finora preso di mira direttamente gli scambi commerciali in oro, molte banche, spedizionieri e raffinatori hanno autonomamente smesso di trattare il metallo russo subito dopo l’inizio del conflitto in Ucraina. Di fatto, gli unici che potrebbe formalmente e sulla carta venire colpiti sono i mitologici oligarchi russi. Ma al netto della non retroattività della misura, difficilmente si può pensare che personaggi di quel calibro e con quei patrimoni detengano tutte le proprie ricchezze dormienti su un conto corrente intestatario e girino con in tasca una Nexi e una PostePay. Quanto ci metterà un magnate del petrolio o dei diamanti o del caviale ad aggirare il bando, acquistando lingotti attraverso una holding di Hong Kong, una finanziaria di Mumbay o una trustee con sede ad Ankara?

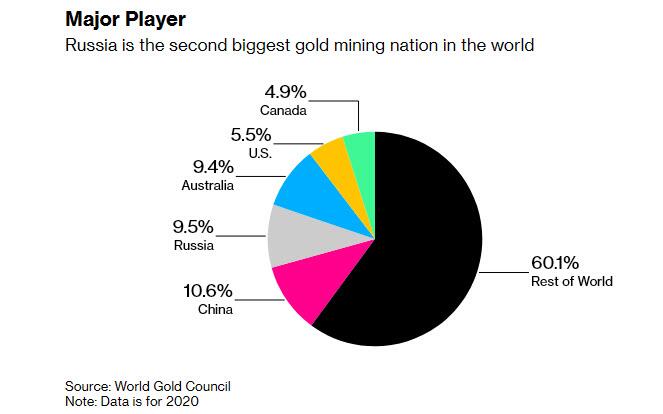

E le tre città appena citate non sono state scelte a caso. Negli ultimi anni, infatti, i governi del G7 che hanno imposto il bando sull’oro russo hanno guidato la crociata culturale contro il carattere anacronistico dello status di bene rifugio del lingotto, forti come erano della convinzione che la liquidità col ciclostile garantita dai Qe sistemici della loro Banche centrali avesse reso ormai totalmente vuota, mal riposta e fuorviante la certezza che l’oro fisico fosse il vero totem che tesaurizza le aspettative di crisi. E in molti casi, hanno venduto per fare cassa (tranne Gordon Brown, ovviamente, il Re Mida al contrario). O comunque, smesso di acquistare riserve. E la Russia, secondo produttore al mondo come mostra questo grafico

Percentuali per Paese della produzione ed estrazione mineraria di oro

Fonte: Bloomberg

Percentuali per Paese della produzione ed estrazione mineraria di oro

Fonte: Bloomberg

ha agito di conseguenza, rivolgendosi a nazioni che invece ritenevano ancora saggio garantirsi un ancoraggio implicito, un gold-backing alla valuta o comunque agli assets statali. Cina, India e Turchia, appunto. Non solo ma in maniera preponderante sugli altri.

E questo altro grafico

Correlazione fra detenzione di Treasuries e riserve auree di Cina e Russia

Fonte: Bloomberg/Zerohedge

Correlazione fra detenzione di Treasuries e riserve auree di Cina e Russia

Fonte: Bloomberg/Zerohedge

sembra implicitamente suggerire quale sia la tacita e sottintesa finalità della mossa imposta a freddo dagli Usa al G7: offrire una percezione di sostegno alla de-dolarizzazione progressiva in atto in quegli stessi Paesi. Ovvero, si scarica debito pubblico Usa e si compra oro. Magari, adesso, aumentando persino gli acquisti, sia perché Mosca potrebbe operare uno sconto come sul petrolio degli Urali ai Paesi amici - quasi un fixing parallelo e di emergenza -, sia per sostanziare sempre di più le riserve collettive a garanzia globale del progetto di valuta benchmark concorrente di dollaro ed euro, proposito appena confermato al Forum dei Brics di Pechino. La riprova dell’efficacia o meno della mossa del G7? Proprio il prezzo dell’oro, da stanotte in poi. Mentre si attenderà il default russo. Come quello di Evergrande. Come Godot.