Altro che attenti all’Italia: ormai in Europa i fari sono tutti puntati sui guai di Francia e Germania: sembrano lontani i tempi in cui Parigi e Berlino salivano in cattedra per impartire lezioni di conti pubblici e di crescita a Roma.

Ancora più lontano sembra quel giorno del 23 ottobre 2011, in cui l’ex presidente francese Nicolas Sarkozy e l’ex cancelliera tedesca Angela Merkel si scambiarono occhiatine complici alla seguente domanda, inoltrata durante una conferenza stampa congiunta a Bruxelles:

“Silvio Berlusconi vi ha rassicurato sulle misure economiche che intende attuare, dal momento che l’Italia è nel mirino delle agenzie di rating?”.

Il video di quella conferenza è rimasto inciso, di fatto, nella storia dell’Europa e soprattutto dell’Italia.

Francia ex Paese virtuoso, nel girone dei paesi periferici come l’Italia

Venendo a oggi, se è vero che l’Italia tuttora non può farsi vanto di niente, è altrettanto vero che ora Francia e Germania non ridono più: soprattutto la prima, che non può più sbandierare con orgoglio, contrariamente a quanto faceva più di dieci anni fa, l’appartenenza al club dei paesi cosiddetti “virtuosi”: quel club che include economie alle prese con livelli di deficit e di debito pubblico che rispettano le soglie tollerate dall’Unione europea.

Anche Parigi è entrata, infatti, nel girone dei paesi a rischio di veder saltare i loro conti pubblici: lo stesso girone in cui da tempo è confinata l’Italia.

Riferendosi alla Francia, un articolo di Bloomberg ha parlato oggi addirittura di “ incontinenza fiscale ”, facendo notare la fine che ha fatto quella nazione i cui titoli di stato, storicamente, venivano considerati sicuri quasi al pari dei Bund tedeschi. Nazione che ora sembra rispecchiare più le caratteristiche di un paese periferico che di un paese core.

Basta guardare al trend dei rendimenti degli OAT - balzati a seguito dei sell che continuano ad attaccare i bond sovrani -, che oscillano a valori sempre più vicini a quelli dei BTP italiani e che, nelle ultime sessioni, sono tornati a superare anche la soglia del 3% (oggi al 3,0080%), rispetto al 3,5370% dei titoli di stato italiani con scadenza a 10 anni.

Manca ancora di meno per agguantare i tassi dei bond greci, che già da un po’ viaggiano al di sotto di quelli dei BTP (oggi al 3,17%).

Tutta colpa dell’ansia per la capacità o meno del governo di Michel Barnier di riuscire a far approvare dal Parlamento francese le riforme necessarie per rimettere a posto le casse di Parigi: una missione non semplice, visto che quello di Barnier è un governo di minoranza, sotto il fuoco incrociato sia nella sinistra radicale del NFP (Nuovo Fronte Popolare), che dell’estrema destra del Rassemblement National di Marine Le Pen.

leggi anche

Btp vs OAT, quale conviene comprare?

Ora è lo spread OAT-Bund a fare paura

E così non smettono di fioccare sui mercati gli alert sul debito francese e sugli OAT: così si legge per esempio nel commento settimanale stilato dagli analisti di Global Credit Team di Algebris Investments, società di gestione del risparmio globale, che fa riferimento alla manovra di bilancio che Parigi sta scrivendo:

“Il budget francese rimane al centro dell’attenzione dei mercati dei tassi europei, mentre gli spread Bund-OAT continuano a scambiare vicino ai massimi di 78 pb. Il budget per il 2025 sarà presentato questa settimana e, sebbene il governo punti al 5% per il prossimo anno e al 3% entro il 2029, c’è il rischio che il numero del prossimo anno sia più vicino al 6%”.

Algebris spiega che “la stretta fiscale (decisa da Barnier) dovrebbe avvenire attraverso la riduzione delle spese, con un aumento delle imposte che potrebbe migliorare le entrate”. Detto questo, non può mancare un avvertimento sulla presenza di un governo di minoranza, che rischia di essere messo con le mani al muro dagli attacchi delle opposizioni. “Il governo non raggiunge la maggioranza nella Camera bassa e, di conseguenza, il voto di sfiducia potrebbe scattare in qualsiasi momento”.

Il rischio concreto di una crisi di governo non sta lasciando scampo agli OAT, come emerge da diversi segnali: tra questi, quello che ha visto i rendimenti dei titoli di stati francesi scattare, due settimane fa circa, a un valore superiore perfino a quello dei rendimenti dei Bonos spagnoli, storicamente noti per essere più rischiosi dei titoli di Parigi.

Il 26 settembre scorso, i trader hanno premiato, invece, più Madrid che Parigi: per la prima volta dal 2008, il mercato ha scardinato infatti le sue stesse percezioni, fidandosi più della carta iberica che di quella d’Oltralpe e portando i rendimenti degli OAT francesi a sorpassare quelli dei Bonos, salendo fino al 2,97%.

Da allora le cose sono anche peggiorate, visto che tassi francesi sono tornati a superare la soglia del 3%, avvicinandosi sempre di più ai rendimenti dei titoli di stato di Grecia e Italia.

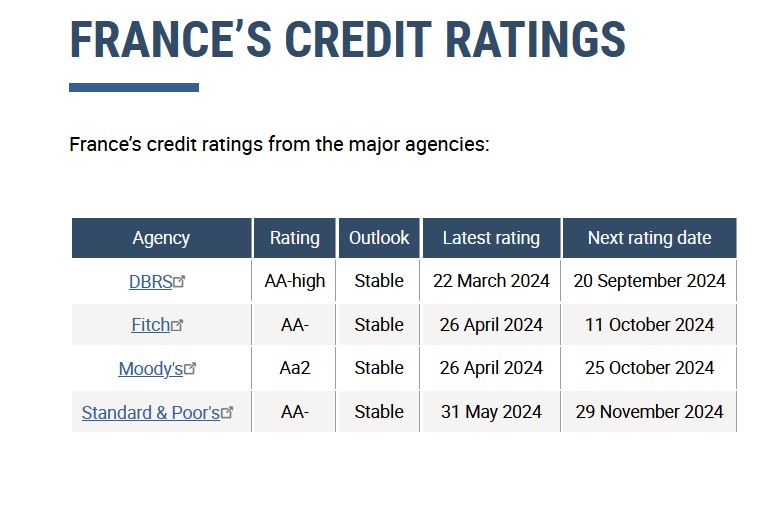

Agenzie di rating in agguato. Attesa per annunci Fitch, Moody’s, S&P, DBRS

Non è inoltre esclusa una fuga ancora più conclamata da Parigi nelle prossime settimane, visto che, a partire da dopodomani, sul debito pubblico francese inizieranno a esprimersi le agenzie di rating: la prima sarà Fitch Ratings, che aveva già bocciato il giudizio sugli OAT l’anno scorso, e che comunicherà la propria decisione dopodomani, venerdì 11 ottobre.

Toccherà poi a Moody’s, che annuncerà il suo verdetto il prossimo 25 ottobre, e all’ultima delle tre sorelle del rating S&P Global, che si pronuncerà alla fine di novembre.

Occhio alla tabella, da cui emergono i rating attuali che le tre agenzie, insieme a DBRS, hanno sugli OAT francesi, così come emerge dal sito del Tesoro di Parigi, ovvero dell’Agence France Trésor.

I rating di DBRS, Fitch, Moody’s, S&P sul debito francese

Le valutazioni sugli OAT francesi delle tre sorelle del rating e di DBRS, in attesa dei prossimi verdetti.

I rating di DBRS, Fitch, Moody’s, S&P sul debito francese

Le valutazioni sugli OAT francesi delle tre sorelle del rating e di DBRS, in attesa dei prossimi verdetti.

“Debito pubblico: la Francia l’ha fatta franca per molto (troppo?) tempo”

Il dramma di Parigi è tale che qualcuno parla addirittura di “Fiscal Murder”: è Raphael Gallardo, capo economista di Carmignac Gestion che, interpellato da Bloomberg, ha ricordato che “l’economia francese è riuscita a farla franca per parecchio tempo, nonostante abbia massacrato i propri conti fino a ucciderli”.

Ma ora, Parigi rischia di non riuscire più a cavarsela: “Dobbiamo raddrizzare la nave molto velocemente se non vogliamo impantanarci ulteriormente”.

Lo spread che ora deve essere attentamente monitorato dagli investitori, più che spread BTP-Bund a 10 anni, si conferma di conseguenza quello tra i rendimenti degli OAT francesi e quelli dei Bund tedeschi, ovvero lo spread OAT-Bund, che viaggia ormai a 80 punti base, valore doppio rispetto alla media dell’ultimo decennio.

“Ci troviamo in un nuovo paradigma”, ha commentato Peter Goves, responsabile della divisione di ricerca sui debiti sovrani dei mercati avanzati di MFS Investment Management.

“Il mercato vuole vedere una prudenza fiscale e sa che questa non si paleserà dall’oggi al domani”, ha spiegato Goves.

Rischio stigma per Parigi. E i fondi giapponesi levano le tende

Bloomberg ha citato inoltre il rischio “stigma” per la Francia, dal momento che più della metà del debito pubblico del Paese, che ammonta a €2,6 trilioni, è nelle mani degli investitori stranieri, che hanno iniziato già scaricarlo.

Occhio in particolare ai fondi giapponesi, che negli ultimi anni si sono confermati grandi acquirenti degli OAT e che, nel mese di agosto, hanno invece smobilizzato i titoli di stato, su base netta, per il quarto mese consecutivo, ovvero per il periodo più lungo dalla fine del 2022.

Un commento sulla fuga del Giappone dai bond francesi è stato rilasciato a Bloomberg da Akira Takei, gestore della divisione di reddito fisso di Asset Management One, tra le società di investimenti più grandi in Asia.

Akira ha ammesso di aver acquistato una quantità decisamente scarsa del debito pubblico francese, da quando il presidente Emmanuel Macron ha deciso di sciogliere il Parlamento nel mese di giugno, annunciando la decisione di indire elezioni anticipate. Il motivo?

“ La Francia ha il livello più alto di incertezza politica ”, ha detto Takei, aggiungendo che, “visto che in Europa sono disponibili altre opzioni di investimento, non c’è più alcuna necessità di puntare” sugli OAT.

Per quanto riguarda invece i guai della Germania, l’economia numero uno d’Europa può per ora continuare a contare sulla fiducia che gli investitori accordano ai suoi bond, ovvero ai Bund, considerati il vero “safe asset” dell’Eurozona.

Ma, stando ad alcune indiscrezioni riportate dalla stampa tedesca, il governo di Berlino sarebbe prossimo ad annunciare una revisione delle stime di crescita del Pil per l’intero 2024, prevedendo ora una recessione per il secondo anno consecutivo.

L’outlook sarebbe di una contrazione pari a -0,2%, invece di un ritmo di espansione pari a +0,3% precedentemente atteso.

Non è detto dunque che i Bund siano del tutto al riparo, anch’essi, dagli smobilizzi degli operatori.

D’altronde, come hanno fatto notare da ING già da un po’, l’attuale livello dei rendimenti dei Bund decennali, che oscilla attorno al 2,2%, “ è troppo basso, se si considera lo scenario macroeconomico (della Germania) presentato dai dati e dalle stime attuali”.