I dati Bce sul breakdown per Paese mostrano un netto «concambio» fra Btp e Bund nel primo mese di reinvestimento titoli. E con la crisi che sta già sgonfiando i rendimenti. Cosa si festeggia, quindi?

Per chi avrebbe voluto proseguire l’esperienza del governo Draghi, il merito è da attribuire proprio alla permanenza del premier dimissionario per il disbrigo degli affari correnti, una garanzia sul rispetto degli impegni presi. DEF in testa. Per chi, in modo più o meno palese, ha contribuito alla caduta dell’esecutivo, è la conferma della fiducia dell’Europa e dei mercati nel nostro Paese, la smentita plastica di chi associava il voto anticipato all’arrivo delle cavallette. Per chi, infine, al governo Draghi ha sempre fatto opposizione, quasi un incoronazione ex ante verso Palazzo Chigi, sondaggi alla mano (e alleati permettendo).

Insomma, dopo la grande paura di quota 250 punti base delle ore concitate in cui l’impossibile si materializzò nell’aula del Senato, tutti hanno un motivo per festeggiare lo sgonfiamento del nostro spread. Oggi in area 220. E ovviamente, è una bella notizia. Soprattutto l’allontanamento del nostro decennale benchmark dalla quota psicologica di rendimento del 3,5%, quella che normalmente fa scattare bandiere rosse e sirene fra gli operatori. Addirittura, è sceso frazionalmente sotto il livello del 3%. Il Paese tiene, quindi. Ed è una buona notizia, vista la propensione estiva ai bassi volumi di trading che solitamente stuzzica l’appetito per incursioni speculative.

C’è però un problema. E lo mostrano plasticamente questi due grafici

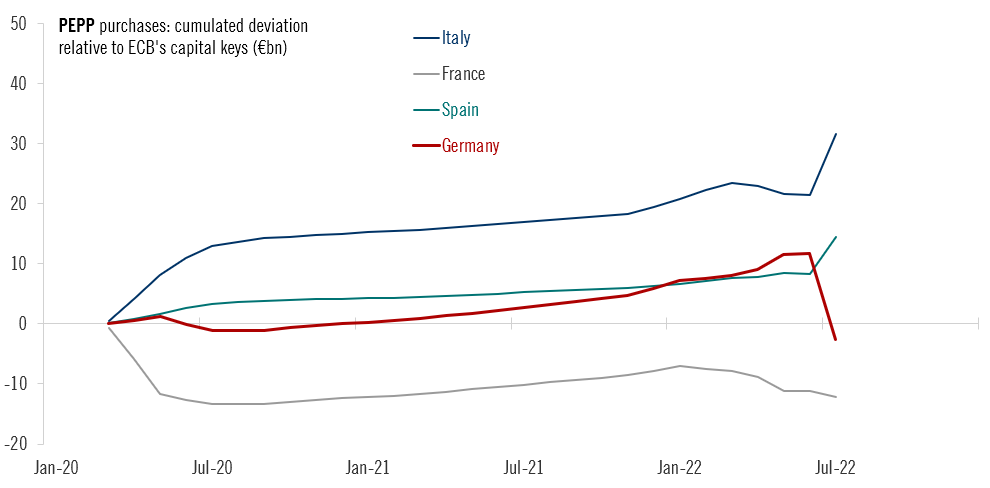

Deviazione dal principio di capital key in seno al programma pandemico Pepp

Fonte: Pictet/Bce

Deviazione dal principio di capital key in seno al programma pandemico Pepp

Fonte: Pictet/Bce

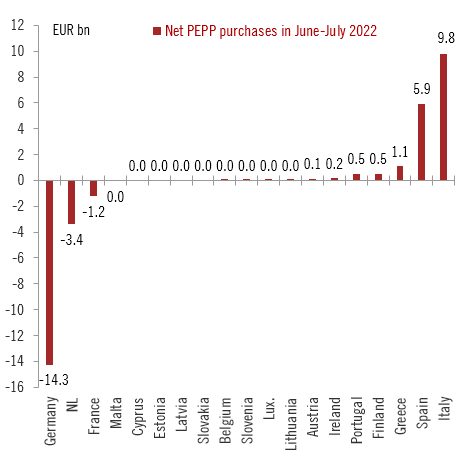

Breakdown di vendite e acquisti di bond in seno al reinvestimento titoli del Pepp

Fonte: Pictet/Bce

Breakdown di vendite e acquisti di bond in seno al reinvestimento titoli del Pepp

Fonte: Pictet/Bce

il primo dei quali fotografa le deviazioni sul principio di capital key lungo tutto l’arco di operatività del Pepp (2020-2022), il piano di acquisto anti-pandemico conclusosi lo scorso 31 marzo ma che ora sta operando da arsenale per le operazioni di reinvestimento titoli. Di fatto, la prima linea di difesa dal rischio di frammentazione dei rendimenti che nelle scorse settimane aveva appunto messo fibrillazione al nostro spread per la fine dei sostegni Bce e l’inizio dei ciclo di rialzi dei tassi.

Nei fatti, la nostra ancora di salvezza per evitare l’accesso al TPI, il vero scudo anti-spread dell’Eurotower che impone però pesanti condizionalità a chi ne usufruisce. Insomma, un MES mascherato che potremmo evitarci. Almeno per ora. L’immagine mostra come il debito italiano nei due anni di copertura del programma sia stato over-purchased per qualcosa come 30 miliardi di euro, oltre il limite pro quota.

E fin qui, il passato. Ma è il secondo grafico a interessarci, poiché mostra le deviazioni in seno al concambio del reinvestimento titoli entrato in vigore dal 1 luglio come sostituto ai 20 miliardi di acquisti mensili del programma-ombrello, il cosiddetto APP. A fronte di Bund venduti per un controvalore di 14 miliardi, OAT francesi per 1 miliardo e titoli olandesi per 3 miliardi di euro, la Spagna ha beneficiato di acquisti per 6 miliardi di euro, la Grecia ancora in deroga all’investment grade per 1 miliardi e l’Italia per 9,8 miliardi.

Di fatto, un pattern consolidato, perché i dati relativi all’ultimo mese di acquisti in regime di APP confermano le percentuali: Bund -3,6 miliardi, titoli olandesi -3,1 miliardi e OAT francesi a -1,2 miliardi, mentre i Bonos spagnoli hanno beneficiato di un +1,7 miliardi e i nostri Btp +2,3 miliardi. Insomma, non solo dipendiamo totalmente dalla Bce ma lo facciamo anche in base a una necessità di istituzionalizzazione del regime di deroga sulla capital key, la quale dovrebbe quindi intendersi come incorporata sul lungo periodo. Ma non ditelo alla Bundesbank.

E non basta. Perché a fronte di questo, i timori di recessione ormai certa per l’eurozona stanno sgonfiando tutti i rendimenti obbligazionari sovrani, stante una prezzatura di crisi che mette anticipatamente il freno all’aumento dei tassi e spalanca la porta a un regime di maggior vigilanza rispetto a frammentazioni. Insomma, occorre questo combinato congiunto di sostegno in deroga strutturale e recessione in arrivo per garantire al nostro spread quota 220. Non 50. O 100. Ma 220. Esattamente, cosa ci sarebbe da festeggiare in prospettiva? E la domanda appare valida per tutti: destra, sinistra e centro.