Dopo l’esultanza del mese scorso, quando i dati relativi al settore manifatturiero e dei servizi nella zona Euro riportavano risultati inaspettatamente migliori delle previsioni, ecco che oggi l’attività della zona Euro torna a retrocedere.

Male anche in Francia e meno in Germania. Gli indici PMI rilasciati oggi dall’istituto Markit rivelano una spaccatura profonda dalla quale emerge senza ombra di dubbio, la difficoltà della situazione in Francia.

Zona Euro: PMI Markit

I dati rilasciati da MarkitEconomics e relativi alle attività economiche della zona Euro rivelano che nel mese di febbraio:

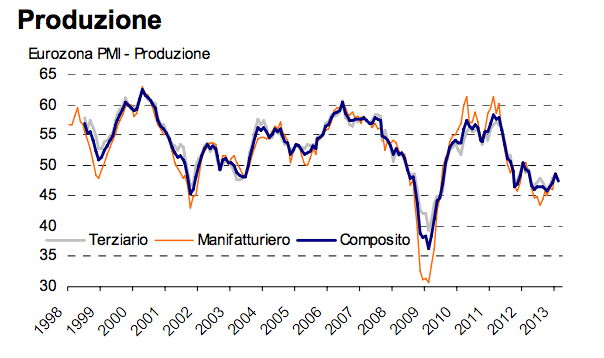

- In generale (indice composito) la produzione è diminuita per il tredicesimo mese consecutivo e con un tasso più veloce (47.3)

- L’attività del terziario (servizi) raggiunge il minimo di tre mesi attestandosi al 47.3, rispetto al 48.6 di gennaio

- L’attività del settore manifatturiero raggiunge il valore minimo degli ultimi due mesi attestandosi ad un valore di 47.8 rispetto al 47.9 di gennaio.

Nuove contrazioni in vista

In generale, rileva l’analisi Markit, l’attività economica risulta in calo rispetto all’ultimo anno e mezzo, ad eccezione di un marginale miglioramento registrato all’avvio dell’anno 2012.

Il tasso di contrazione registrato a febbraio risulta essere il più lento dallo scorso ottobre; in generale il calo delle attività sembra essere più attenuato rispetto alla velocità di contrazione registrata nell’ultimo trimestre del 2012.

Manifatturiero e terziario registrano ancora una volta il calo più significativo delle attività economiche.

In particolare si nota che:

- In Germania: la produzione è cresciuta per il terzo mese consecutivo, anche se a tasso più lento e inferiore alle attese degli analisti.

- L’indice composito registra il valore di 52.7 contro il 54.4 di gennaio;

- L’attività dei servizi registra il valore di 54.1 rispetto al 55.5 stimato dagli analisti;

- L’attività manifatturiera riporta un incremento al 50.1, tuttavia inferiore al 50.4 atteso dagli analisti. - In Francia: l’analisi dell’attività registra performance particolarmente deboli con la flessione mensile più evidente dal marzo del 2009.

- L’indice composito registra il valore di 42.3 rispetto al 42.7 di gennaio;

- L’indice manifatturiero arriva a 43.6 rispetto al 43.9 atteso;

- L’indice dell’attività del terziario mostra una lettura al 42.7 (contro l’atteso 44.5) rispetto al precedente valore di 43.6.

Occupazione e ordini: quale trend futuro?

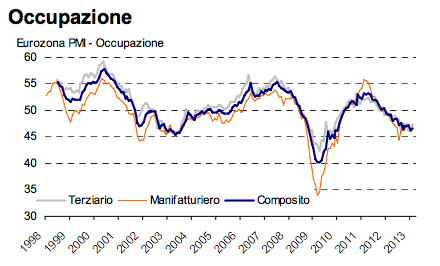

L’analisi Markit rivela che per il mese di febbraio, l’indice composito dell’occupazione abbia registrato il quattordicesimo calo consecutivo, segnando una contrazione delle assunzioni tanto nel settore dei servizi, quanto in quello manifatturiero (in calo per il tredicesimo mese consecutivo).

In contrazione anche i nuovi ordini, che segnano una riduzione progressiva per il diciannovesimo mese consecutivo e ad una velocità superiore, da record negli ultimi 11 mesi, rispetto al leggero miglioramento registrato a gennaio, anche se in generale è possibile dire che la contrazione del mese di febbraio sia meno marcata di quella registrata in media nel 2012.

Aspettative future

Le aspettative relative al settore dei servizi per il prossimo anno risultano inferiori rispetto al picco di gennaio che segnava il momento di massimo ottimismo degli ultimi otto mesi.

Bisogna tuttavia notare che in Germania le aziende sembrano andare controcorrente registrando un miglioramento delle prospettive che tocca il massimo raggiunto negli ultimi 20 mesi.

Notiamo, infine, la possibilità di un incremento delle attività produttive nel mese di marzo: il rapporto tra ordini e inventari del settore manifatturiero, che indica il trend futuro, raggiunge il massimo dalla metà del 2011, lasciando presagire buone speranze per l’attività economica della zona Euro nel prossimo mese.

Il commento di Markit

Chris Williamson, Chief Economist di Markit ha commenta così la pubblicazione dei dati flash:

L’accelerazione del tasso di contrazione a febbraio è deludente, e suggerisce che l’Eurozona si avvia ad una contrazione per il quarto trimestre consecutivo nei primi tre mesi dell’anno.

Tuttavia, nonostante il calo del PMI, la flessione economica del primo trimestre dovrebbe essere meno marcata del calo dello 0.6% del PIL registrato nell’ultimo trimestre del 2012, con una probabile riduzione dello 0.2-0.3%.

Un’analisi più approfondita dei dati mostra un aumento delle divergenze all’interno dell’eurozona. In particolare le disparità a livello di nazioni tra Francia e Germania sono aumentate, nel nuovo anno, tanto da indicare lo scarto maggiore mai visto da quando questa indagine ha avuto inizio nel 1998.

La Germania si dirige verso una crescita nel primo trimestre, recuperando un calo del PIL dello 0.6% del quarto trimestre, possibilmente espandendosi di circa lo 0.4%. Al contrario la crisi della Francia sembra destinata a peggiorare, portando quindi la seconda maggiore economia dell’area dell’euro più in linea con le performance

periferiche, piuttosto che con la Germania che rappresenta il motore sempre più solitario dell’area euro.