La crisi della supply chain non è più limitata ai chip e ora i magazzini vuoti mettono a rischio l’output. Cosa deciderà l’Eurotower giovedì? Unica certezza: senza Pepp, oggi il Btp sarebbe oltre 250

Sicuramente è tutto transitorio. Almeno, questa sarà la giustificazione che Christine Lagarde offrirà con ogni probabilità al mercato giovedì in conferenza stampa per tranquillizzare tutti. Il problema è che ormai i segnali di peggioramento paiono entrati in modalità idraulica: appena si tappa una falla, ne parte un’altra peggiore da tamponare. Esiste un unico modo per cominciare a risolvere il problema, chiudere l’impianto generale e intervenire sul guasto a bocce ferme. Peccato che, così facendo, in troppi morirebbero di sete.

E’ questa la scelta apparente che si mostra all’eurozona: scegliere di quale morte morire, principalmente in base alle aspettative di sopravvivenza che vengono percepite in alternativa fra loro. Non fosse infatti bastato il tonfo dell’indice IFO ad agosto, oggi la Germania ha inviato a tutti un segnale chiarissimo di fine corsa: l’Indice Zew a settembre ha segnato un brusco calo, attestandosi a 26,5 dal 40,4 registrato il mese precedente. Praticamente, un disastro. Paradossalmente reso ancora più grave in prospettiva dal fatto che il sotto-indice che misura le condizioni correnti ha invece segnato un aumento, attestandosi a 31,9 dal precedente 29,3.

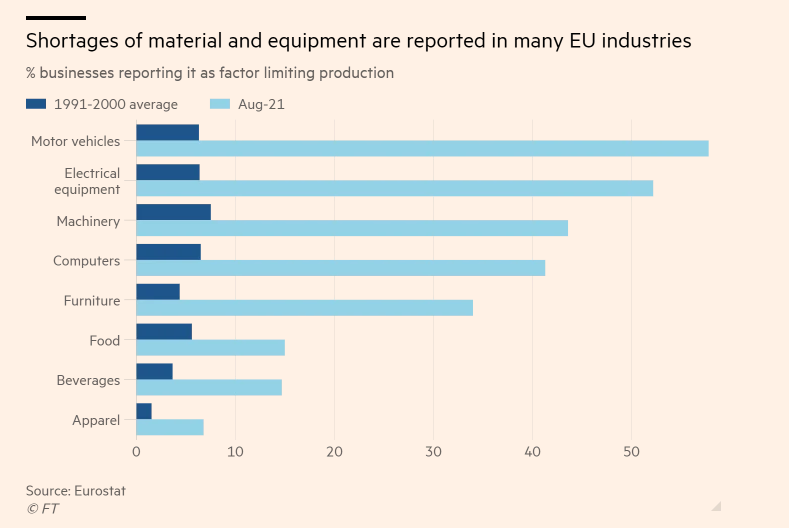

Intuitivamente appare difficile cogliere l’aspetto negativo di una crescita della fiducia ma basta questo grafico

Percentuale di settori Ue che lamentano scarsità di componenti

Fonte: Financial Times

Percentuale di settori Ue che lamentano scarsità di componenti

Fonte: Financial Times

a spiegarlo: al netto di una dinamica di colli di bottiglia sulla suply chain che ormai riguarda non più solo i micro-chip ma l’intero spettro dell’industria e della manifattura, ecco che il Financial Times mostra come non solo la Germania con le sue aziende stia patendo la congiuntura, bensì tutta l’eurozona. La stessa che proprio oggi ha visto il Pil del secondo trimestre rivisto al rialzo dal 2,0% al 2,2%.

A cosa ci conduce quindi questo grafico unito al sotto-indice positivo dello ZEW? Al fatto che le attuali condizioni favorevoli sono date dall’utilizzo terminale delle scorte di magazzino rispetto alla componentistica, mentre da ora in poi toccherà fare la guerra per trovare materiali esiziali alla produzione e mettere in conto margini sempre più strizzati a causa dei costi esorbitanti. Tradotto, il tonfo dello ZEW nella sua rilevazione core rispetto all’immediato futuro. E, cosa ancor peggiore, matematico trasferimento di quei costi sulla filiera fino al consumatore finale. Traduzione ulteriore, inflazione che esonda al carrello della spesa, dopo essere già entrata in modalità invasione barbarica nelle bollette energetiche.

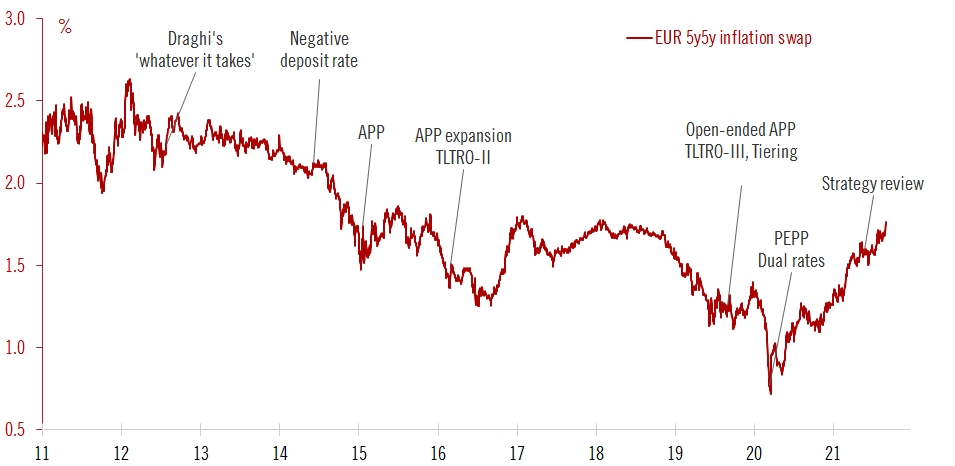

E questo grafico

Swap inflazionistici a 5 anni nell’eurozona

Fonte: Pictet/Bce

Swap inflazionistici a 5 anni nell’eurozona

Fonte: Pictet/Bce

mostra come, al netto della retorica sulla transitorietà, l’operatività espansiva della BCE rischi oggi di mandare fuori giri una dinamica di aumento dei prezzi che in passato aveva vissuto solo fiammate di breve periodo. Oggi, però, quell’insieme di politiche finalizzate allo stimolo della massa monetaria non entrano in circolo su un tessuto produttivo con ratio di domanda e offerta sane, dopo aver scaricato il grosso degli eccessi sul mercato azionario. Vanno a innestarsi in un quadro di scarsità di materiali e prezzi per il loro reperimento già alle stelle, tutti su valori record: impossibile sperare che un simile cocktail possa avere conseguenze di breve termine come accaduto dal 2012 in poi, ogni qualvolta la Bce ha imbracciato il bazooka espansivo nelle sue varie forme.

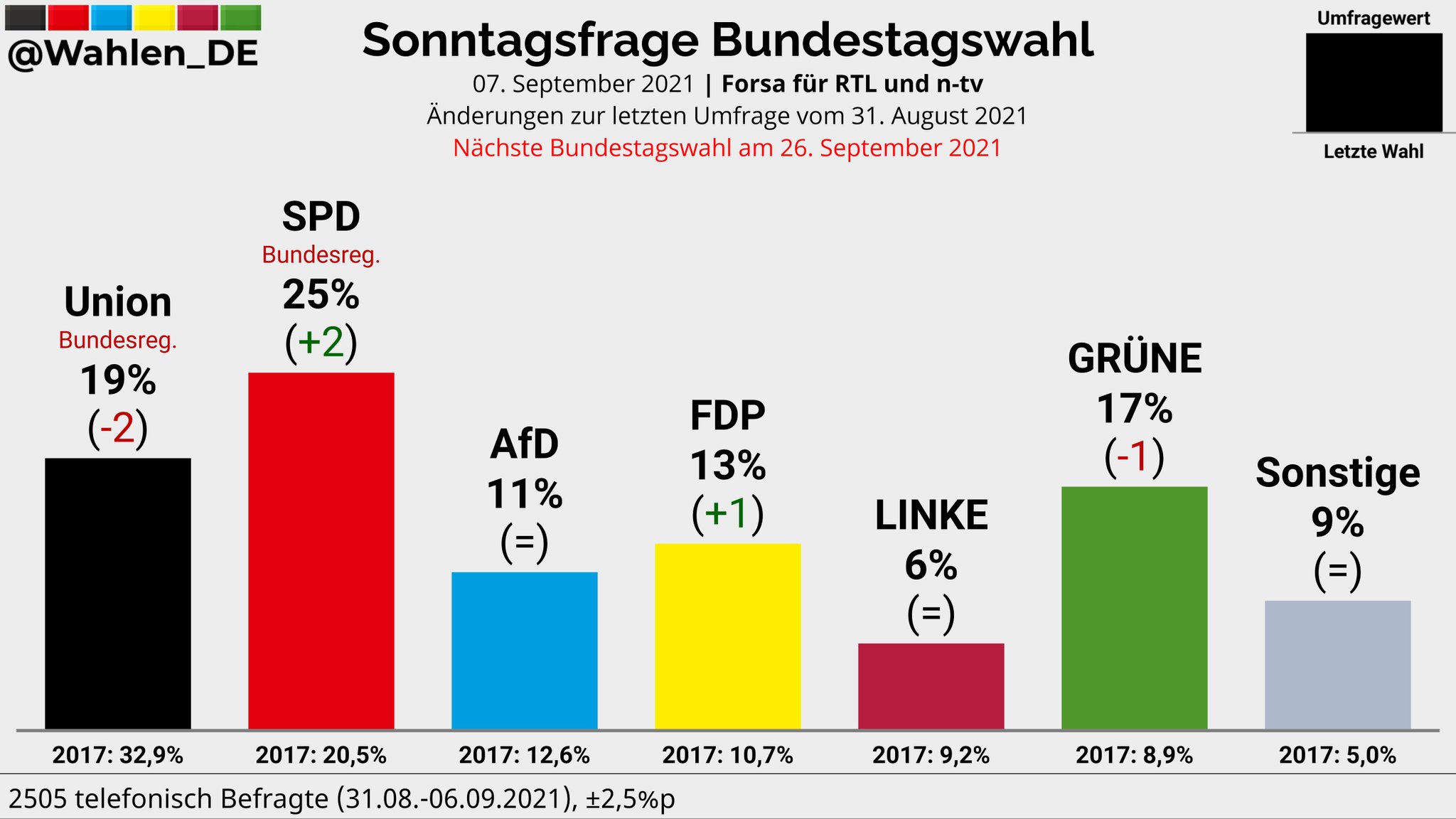

Ed ecco poi che questi altri due grafici

Ultima rilevazione sulle intenzioni di voto in Germania

Fonte: Forsa/Rtl/Wahlen

Ultima rilevazione sulle intenzioni di voto in Germania

Fonte: Forsa/Rtl/Wahlen

Variazione dei rendimenti obbligazionari sovrani - 7 settembre 2021

Fonte: Bloomberg

Variazione dei rendimenti obbligazionari sovrani - 7 settembre 2021

Fonte: Bloomberg

mostrano l’ulteriore criticità gettata sul tavolo dal destino, a 24 ore dall’inizio del board dell’Eurotower. L’ultimo sondaggio vede infatti la CDU scesa sotto quota 20%, a sua volta già rappresentativa del minimo storico assoluto. E non basta, quel 9% di altri (Sonstige) implicitamente ci dice che oggi basterebbe approssimativamente il 45,5% dei voti per garantirsi una maggioranza al Bundestag. SPD e Verdi sono al 42%, il tutto senza contare la variabile dei Liberali al 13%. Praticamente, caos assicurato la mattina del 27 settembre.

E la seconda immagine lo certifica, smentendo platealmente chi fra analisti e investitori confidava sull’ontologica stabilità del quadro politico tedesco, incapace di inviare scossoni di volatilità a indici e bond. Il mercato obbligazionario sovrano europeo, infatti, comincia seriamente a prezzare il combinato congiunto di ingovernabilità temporanea a Berlino e possibilità di un principio di taper degli acquisti Bce nel quarto trimestre. Certo, se - come appare il caso - giovedì Christine Lagarde riaffermerà durata e controvalori del Pepp fino al 31 marzo, tutto potrebbe rientrare. Addirittura, se a quel riferimento temporale si unisse poi l’avverbio almeno, tutto potrebbe rasserenarsi di colpo e invertire la tendenza.

Ma a quale prezzo, stante la situazione macro reale dell’economia? E con quali conseguenze sulla politica tedesca in vista delle elezioni del 26 settembre, tali magari da spingere la Bundesbank a un’opposizione che travalichi il mero voto contrario in seno al board? Attenzione, quindi. Il tempo sta cominciando a scorrere veloce. E anche l’eventuale conferma di un Pepp fino al 31 marzo con tanto di envelop a disposizione potrebbe non bastare, perché quella tabella sulla scarsità di approvvigionamenti nelle componenti industriali e manifatturiere parla chiaro. La Bce può garantire finanziamento alle imprese in maniera più o meno diretta, sia con le aste TLTRO per le banche che con l’acquisto di bond corporate ma rappresenta una goccia nell’oceano.

E il mercato, seppur narcotizzato da mesi di rialzi sistematici, potrebbe svegliarsi di colpo. E noi, mentre ci occupiamo di green pass e vaccini, renderci conto che al netto degli acquisti Bce, il nostro attuale spread in area 105-110 già equivale a 250 punti base. Se non oltre. Alla luce degli ultimi sviluppi in Germania, si capisce la fretta di Mario Draghi di riformare il Patto di stabilità. Perché il Recovery Plan ha delle condizionalità che l’Europa potrebbe controllare con scrupolo, già dall’autunno. E quei 25 miliardi giunti ad agosto potrebbero risultare gli unici in arrivo, altro che 209 su cui costruire castelli in aria.