Come funziona la tassazione ETF? Guida completa per inquadrare ai fini fiscali capital gain, dividendi e tutti i dettagli per compensare le minusvalenze.

Come vengono tassati gli ETF? Quali regole fiscali bisogna conoscere?

Gli ETF (Exchange Traded Fund) sono fondi di investimento che replicano un indice di riferimento, chiamato benchmark. Rappresentano lo strumento ideale per chi vuole investire in modo semplice ed efficente, offrendo al contempo la diversificazione tipica dei fondi comuni e la trasparenza del mercato azionario.

In Italia, il regime fiscale degli ETF è stato modificato con il D.lgs n. 44 del 2014, che ha recepito la direttiva europea 2011/61/UE AIFM (Alternative Investments Fund Managers). Questa normativa stabilisce che i guadagni derivanti dagli ETF siano classificati come redditi di capitale, siano essi dividendi o capital gain (plusvalenze calcolate con la differenza tra prezzo di acquisto e vendita a valore di mercato). Questi redditi sono soggetti a specifiche aliquote fiscali, che dipendono dalla tipologia di rendimento e dalla natura del fondo.

In questa guida, analizzeremo nel dettaglio tutte le regole sulla tassazione degli ETF, dalle aliquote applicabili ai vantaggi fiscali, fornendo le informazioni essenziali per pianificare al meglio questo tipo di investimento.

Tassazione ETF, come funziona

La tassazione ETF riguarda i guadagni derivanti da:

- Dividendi, distribuiti dall’ETF.

- Plusvalenze, ottenute dalla differenza tra il prezzo di vendita e il prezzo di acquisto delle quote del fondo.

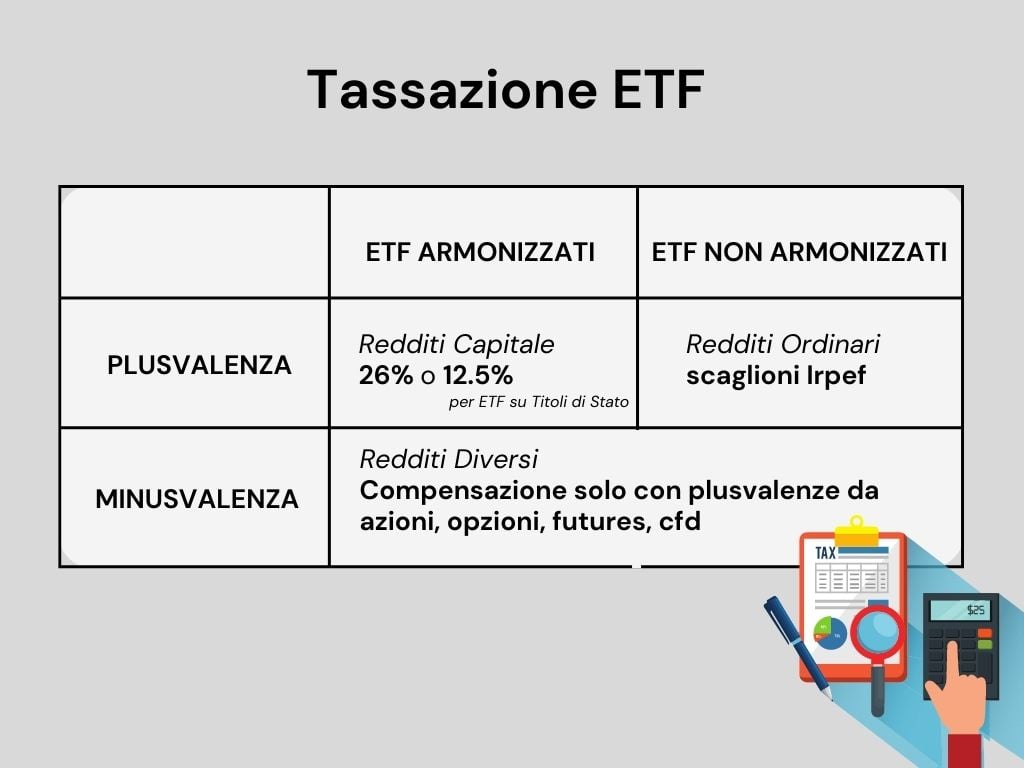

Tuttavia, la tassazione degli ETF varia a seconda che siano armonizzati o non armonizzati. Analizziamo dunque l’impatto fiscale sulle due categorie:

ETF armonizzati (UCITS)

Conformi alla normativa europea UCITS ed emessi in Stati membri dell’Unione Europea, godono di un trattamento fiscale favorevole.

- Le plusvalenze derivanti dalla vendita di ETF armonizzati e i dividendi percepiti dall’investitore sono tassate al 26% come redditi di capitale, da dichiarare nel quadro RM del Modello Redditi.

- Le minusvalenze possono essere utilizzate solo per compensare plusvalenze su altri redditi diversi (azioni, obbligazioni, derivati e altri strumenti di cui all’art. 67 del TUIR.), con una scadenza di quattro anni.

- Inoltre, è possibile scegliere il regime amministrato, in cui l’intermediario applica direttamente la ritenuta alla fonte del 26%, semplificando gli adempimenti fiscali per l’investitore.

ETF non armonizzati

Emessi in Paesi extra-UE (come gli Stati Uniti), sono soggetti a un trattamento fiscale meno vantaggioso.

- Le plusvalenze derivanti da questi ETF sono tassate con l’aliquota IRPEF ordinaria, che varia in base al reddito. Nonostante l’intermediario applichi una ritenuta d’acconto, l’investitore deve dichiarare la plusvalenza nel quadro RL del Modello Redditi e versare la differenza d’imposta, se necessario.

- Anche le minusvalenze da ETF non armonizzati possono essere compensate con plusvalenze su altri redditi diversi entro quattro anni, con dichiarazione nel quadro RT.

Tassazione ETF in base al regime fiscale

Una ulteriore distinzione da conoscere quando si investe in ETF fa riferimento al regime fiscale cui si aderisce nel momento dell’apertura del rapporto con il proprio intermediario.

Possiamo infatti distinguere tre tipi di regimi fiscali:

- Regime Amministrato

- Regime Gestito

- Regime Dichiarativo

Regime Amministrato

Nel regime Amministrato, l’investitore delega l’intermediario alla gestione delle tasse, che sono applicate nel momento in cui le singole quote vengono vendute.

Questo è possibile perché l’intermediario opera come sostituto d’imposta e le plusvalenze sono tassate alla fonte al 26% o al 12,5% per la quota del fondo investita in titoli pubblici italiani o di Stati esteri white list, inclusi nel D.M. 4/1996.

Le minusvalenze sono compensabili tra redditi diversi ma devono realizzarsi prima delle plusvalenze.

Regime Gestito

Aderendo al regime gestito l’investitore delega la gestione del portafoglio all’intermediario: le tasse sono calcolate sul risultato netto della gestione, come differenza dell’andamento del portafoglio tra inizio e fine del periodo d’imposta.

La compensazione di minusvalenze e plusvalenze non devono seguire un determinato ordine temporale.

Regime Dichiarativo

Se l’investitore sceglie il regime dichiarativo deve accollarsi l’onere di dichiarare correttamente i redditi percepiti (plusvalenze) e le eventuali minusvalenze. Gli Etf non armonizzati devono essere necessariamente gestiti attraverso il regime dichiarativo.

Inoltre, gli ETF detenuti in un conto trading estero scontano anche l’IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero), pari al 2 per mille annuo sul valore degli strumenti finanziari detenuti all’estero. Questa imposta va dichiarata nel quadro RW del Modello Redditi.

Minusvalenze su ETF

Particolare attenzione deve essere riservata al trattamento delle minusvalenze derivanti da ETF che configurano dei redditi di diversi (da inserire nel quadro RT del Modello Redditi) e non sono compensabili con i redditi da capitali.

L’unico modo per poter recuperare le minusvalenze derivanti da ETF è quello di compensarle con le plusvalenze derivanti da azioni, opzioni, futures, obbligazioni, cfd, forex e tutti gli strumenti di cui all’art. 67 del TUIR. Tali minusvalenze possono essere compensate nell’arco dei quattro periodi d’imposta successivi a quello considerato.

In altre parole, il sistema fiscale italiano tende a penalizzare la tassazione degli ETF redditi di capitale rispetto alla tassazione ETF redditi diversi.

Si tratta di una peculiarità delle regole fiscali sulla tassazione degli ETF in Italia ed un evidente svantaggio fiscale per gli investitori che hanno nel proprio portafoglio finanziario solo ETF.

Tassazione ETF

Fonte Money

Tassazione ETF

Fonte Money

ETF a distribuzione e ad accumulazione

Nella pianificazione fiscale legata agli ETF un’altra importante distinzione è quella tra gli ETF che distribuiscono i proventi e gli ETF che invece reinvestono i proventi nel fondo.

La cedola che l’investitore riceve in relazione alla quota di ETF a distribuzione posseduta viene tassata (al 26% in caso di dividendo azionario, al 12,50% in caso di interesse derivante da titoli di stato governativi dell’Unione Europea);

I soggetti che investono in ETF ad accumulazione non subiscono invece alcuna tassazione per le medesime cedole proprio perché vengono reinvestite.

La normativa italiana favorisce dunque gli ETF ad accumulazione, che vedranno massimizzati i benefici della capitalizzazione degli interessi composti.

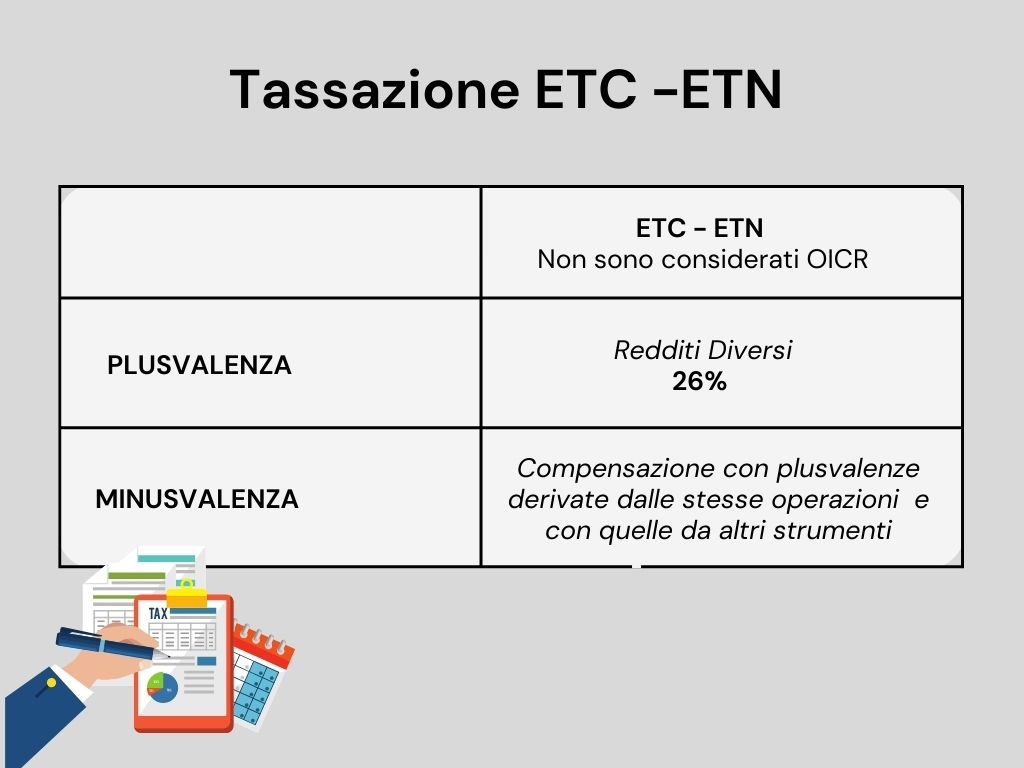

Tassazione ETC e ETN

La tassazione degli Exchange-traded commodities (ETC) segue regole diverse da quelle previste per gli ETF. Gli ETC sono tipicamente strumenti che replicano l’andamento di singole materie prime negoziate sulla borsa valore o di singole valute tra cui anche Bitcoin. A differenza degli ETF, gli ETC e gli ETN non sono prodotti OICR (organismi di investimento collettivo del risparmio disciplinati dal D.lgs n. 44 del 2014) e sono tassati con l’aliquota del 26%, confluendo solamente nei Redditi Diversi.

Tassazione ETC-ETN

Fonte Money

Tassazione ETC-ETN

Fonte Money

Questo significa che ETC e ETN non subiscono la distinzione tra redditi da capitale e redditi diversi imposta dalla riforma del 2014 per gli ETF:

le plusvalenze realizzate su ETC e ETN possono essere compensate con le minusvalenze derivate dalle stesse operazioni in negativo, assimilando la tassazione a quella degli altri strumenti finanziari descritti dall’art 67 TUIR.