L’economista della Kingston University si rifà alla teoria dell’instabilità dei mercati finanziari di Hyman Minsky per fornire una spiegazione sugli sviluppi dell’economia cinese

Steve Keen è un economista australiano (ora in servizio alla Kingston University di Londra) noto per aver sviluppato un modello economico che include in esso il settore finanziario: Keen lo ritiene più completo dei modelli più diffusi in ambito accademico, in quanto la finanza rende l’intero sistema maggiormente instabile di quanto normalmente ritengono la maggioranza degli economisti. Un modello che vuole rifarsi alla descrizione che del settore finanziario faceva già Hyman Minsky (di cui abbiamo recensito una raccolta di saggi in italiano qui).

Proprio seguendo la teoria di Minsky, per la quale una forte attività finanziaria, a cui corrisponde un grande aumento dell’indebitamento del settore privato, sarà sempre instabile al punto che arriverà sempre un crollo delle borse attivato da un evento qualsiasi, che farà scoppiare la bolla finanziaria in crescita durante il boom (l’evento che causa il crollo viene spesso chiamato da molti economisti «Minsky moment» e l’intero ciclo è definito come «Boom and bust»), Keen spiega il crollo della borsa di Pechino che tanto ha fatto preoccupare l’intero pianeta.

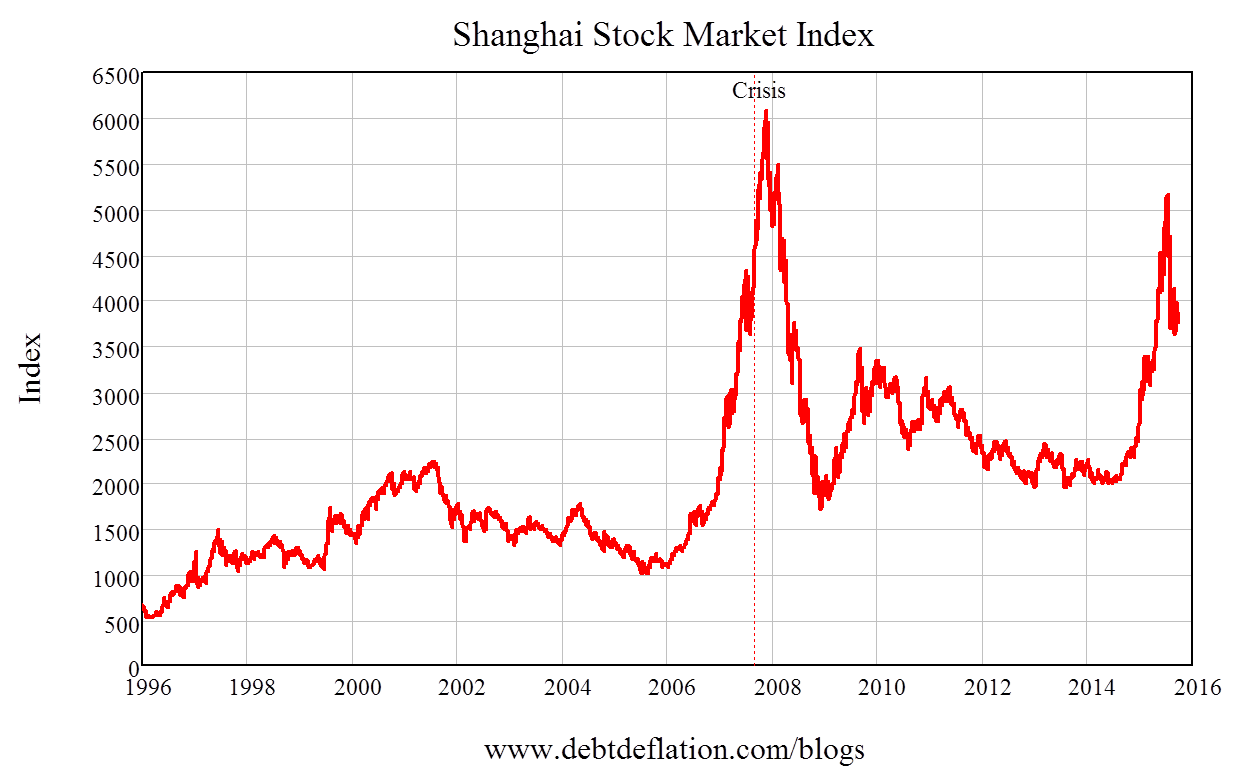

In un articolo scritto per il sito della rivista Forbes, Keen illustra il livello dell’indice stock market negli ultimi anni:

Dopo il crollo avvenuto nel 2008, l’indice ha conosciuto un nuovo veloce aumento a partire dal 2014, e poi un nuovo crollo a metà di quest’anno.

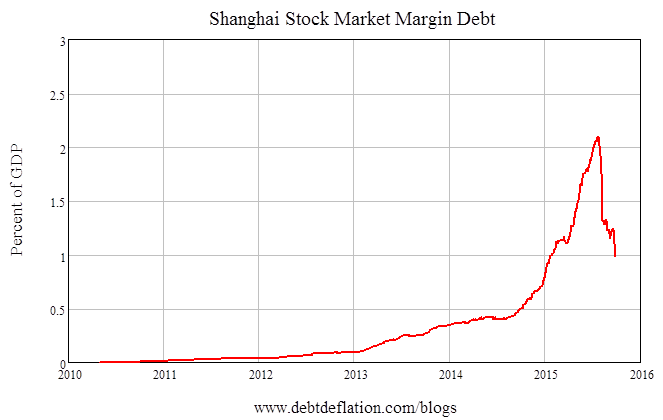

Più nel dettaglio, in un altro articolo per la stessa rivista, Keen mostra anche il livello del margin debt cinese (l’ammontare di debito contratto per acquistare attività finanziaria; maggiori spiegazioni qui) tra il 2010 e il 2015:

Mentre nel 2010 era al 0.000014%, a Giugno di quest’anno era salito fino al 2%; dopo il crollo, è ora all’1%. Dunque il livello di indebitamento ha seguito l’andamento del mercato finanziario di Pechino.

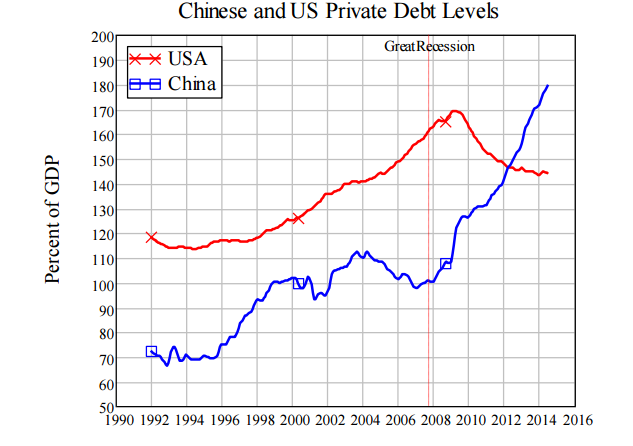

Nel suo Outlook di Gennaio 2015, Keen mostrava anche il livello dell’indebitamento privato cinese paragonato a quello USA, per segnalare come una possibile crisi fosse in arrivo:

Si può notare come a partire dal 2008 il debito privato cinese (linea blu) sia cresciuto sempre di più, superando persino il livello di quello statunitense (linea rossa): rispetto alla crisi del 2008, questa volta il rapporto dell’indebitamento privato generale della Cina è superiore al 100%, fatto che rende, secondo Keen, la crisi di oggi più severa. L’economista inoltre prevedeva, seguendo la teoria minskyana, che senza intervento delle autorità cinesi entro due anni la Cina potrebbe incorrere in una forte stretta del credito, dovuta al tentativo di chiusura delle posizioni debitorie da parte delle istituzioni finanziarie, che normalmente avviene a seguito di questo tipo di crisi: di solito a tale avvenimento è legata anche una crisi dell’economia reale (che è infatti in rallentamento, in Cina) a cui si accompagna la deflazione dei prezzi. La deflazione rende il peso del debito maggiore (perché ne aumenta il valore), facendolo perciò divenire più difficile da pagare: è la spirale debito-deflazione di cui scriveva molto tempo fa l’economista Irving Fisher e di cui rischia di soffrire, oltre all’economia cinese, anche l’economia europea (è probabilmente uno dei motivi per cui Mario Draghi ha lanciato il Quantitative Easing, allo scopo di far risalire l’inflazione).

In ogni caso, le autorità cinesi, dopo la decisione di svalutare lo yuan in Agosto, hanno ora deciso di aumentare la spesa pubblica del 10%, proprio per sostenere il rallentamento dell’economia reale: lo scopo è quello di sostenere la domanda interna.