«Se la tua banca potrebbe ricominciare da capo, lo farebbe,» diceva, nel 1999, la campagna pubblicitaria per il lancio di Wingspan, una banca online. L’anno successivo, l’esperimento si era già concluso. Nel settembre 2000, pochi mesi dopo lo scoppio della bolla speculativa delle dotcom, la banca è stata assorbita dalla noiosa, tradizionale Bank One (ora parte di JPMorgan).

Sull’onda della speranza secondo cui Internet avrebbero trasformato il settore bancario, la maggior parte degli esperimenti on line lanciati da altri istituti di credito ha incontrato un destino simile. Citi f/i, una banca online avviata da Citigroup, è rientrata alla «casa-madre» nel 2000. NetBank, un pioniere americano dell’internet banking, è stato l’esperimento più longevo, ma fu chiuso dalle autorità di regolamentazione bancaria nel 2007. Dall’altro lato dell’Atlantico, Egg, la prima banca online indipendente del Regno Unito, si è imposta sul mercato nel periodo 1999-2000, quando ha guadagnato più di 2 milioni di clienti nel giro di pochi mesi dopo l’apertura. Ma, nel giro di pochi anni, anche questa banca è scomparsa, e i suoi clienti sono stati venduti prima a Citigroup, poi a Barclays e alla Yorkshire Building Society. Fu la fine ignominiosa di un esperimento audace nell’ambito delle banche on-line, che aveva tenuto sulle spine diversi centri bancari di tutto il mondo.

L’insuccesso dell’internet banking

La promessa dell’internet banking era sembrata ovvia. Più di altri settori, quello bancario era già in gran parte digitalizzato. Nella maggior parte dei paesi ricchi il denaro che le persone portano con sé rappresenta solo una minuscola frazione delle loro attività complessiva e viene utilizzato solo per una piccola parte della loro spesa. Il resto esiste solo in cariche magnetiche e nei lampeggianti impulsi elettronici degli archivi bancari.

Inoltre, le operazioni bancarie on line piaciono solo a pochi. Se è vero che offrono un’alternativa alle code agli sportelli, siamo sicuri che i clienti vi ricorreranno avidamente? Dopo tutto, un gran numero di librerie e negozi di musica hanno già chiuso perché i consumatori hanno iniziato a comprare online, anche se fare un giro in quei luoghi era piuttosto divertente. Andare in banca non è molto divertente. Questo è un motivo in più per eseguire le operazioni bancarie dalla propria poltrona.

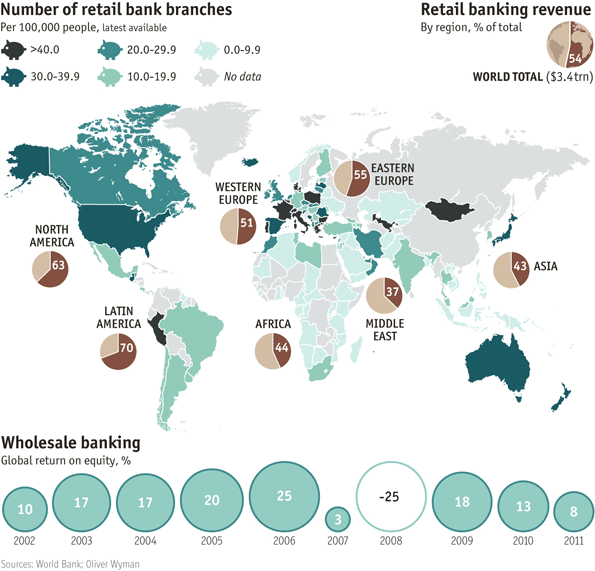

Eppure, tranne che in pochissimi paesi ricchi, si è riscontrato il 10-20% di banche in più nelle strade principali di tutto il mondo, rispetto a un decennio fa. Invece di superare le banche, Internet le ha semplicemente rese un po’ più convenienti. Oggi, infatti, le banche tradizionali si avvalgono di servizi di internet banking, mobile banking e video banking. Eppure, hanno ampliato la loro rete di sportelli.

Gli anni della bolla

In retrospettiva, gli anni nel periodo precedente alla crisi finanziaria hanno costituito un periodo d’oro per le banche. Anche la più ottusa poteva ottenere rendimenti elevati accettando grossi rischi. E poche di loro si sono davvero prese la briga di cercare di ridurre i costi quando i ricavi andavano aumentando in maniera considerevole a causa di una bolla alimentata dal debito. Dalla metà degli anni 1990 in Europa le grandi banche commerciali sono riuscite a ridurre i costi relativi al reddito di appena lo 0,3% medio all’anno, secondo i calcoli di Simon Samuels, analista d’investimento di Barclays. Ma anche questa percentuale modesta lusinga le banche. Samuels ha calcolato che, nello stesso periodo, i costi sono aumentati in media dell’8% all’anno. L’unica cosa che ha salvato le banche è il fatto che i ricavi siano aumentati un po’ più velocemente.

L’effetto della bolla è più insidioso di quanto apparisse a prima vista. Incoraggiando le banche a sviluppare il ramo degli investimenti e alcune banche commerciali a dilettarsi con strumenti esotici che non sempre capivano, li distoglieva dal business normale e necessario. Eppure il retail banking era e rimane il motore principale della redditività bancaria. McKinsey, una società di consulenza, calcola che il settore rappresenta oltre la metà del ricavato annuale delle banche di tutto il mondo, che nel 2010 ammontava a 3400 miliardi di dollari (vedi grafico). Inoltre, il settore ha dimostrato, nel lungo periodo, di essere la fonte più affidabile di consistenti profitti e di rendimenti elevati sul reddito netto. Una classifica delle più grandi banche mondiali dal punto di vista del Return On Equity è strettamente correlata con le entrate da attività bancaria al dettaglio, piuttosto che dall’investment banking.

Durante gli anni della bolla il retail banking era un vicolo cieco per i dirigenti ambiziosi. Gli stipendi erano maggiori presso le banche di investimento e i posti più importanti venivano occupati dai dirigenti che avevano scalato i ranghi delle banche di investimento. Ma di recente il retail banking ha ottenuta molta più attenzione, per diversi motivi. Il primo è che ne ha bisogno. Nel mondo ricco lo scoppio della bolla del debito, il rallentamento dell’economia e i bassi tassi di interesse hanno cambiato il quadro degli affari. Oggi le banche devono impiegare le loro migliori energie per lavorare al fine di ridurre i costi al dettaglio e ripristinare la redditività.

In secondo luogo, bisogna tener conto del fatto che la tecnologia sta cambiando velocemente. Gli smartphone incoraggiano i clienti a interagire con le loro banche in modalità nuove. La tecnologia promette anche di apportare delle modifiche radicali: con nuovi strumenti per archiviare ed elaborare grandi quantità di dati, le banche e le imprese tecnologiche come Google e PayPal sperano di trasformare le modalità di pagamento. Piuttosto che generare semplicemente un ordine per spostare una piccola somma di denaro, l’informazione che viene fornita con tale pagamento potrebbe aprire nuove vendite e pubblicizzare opportunità che potrebbero valere cento volte tanto.

Il denaro è speciale

Quello che vogliamo sostenere è che, nei prossimi anni, il retail banking sarà la parte più interessante dell’attività bancaria. Eppure, a differenza dei luoghi tradizionali come le librerie, le agenzie di viaggi e i negozi di dischi, che sono stati spazzati via da Internet, le banche hanno due vantaggi enormi nell’adattarsi al cambiamento e adottare le nuove tecnologie. Il primo è che nella mente dei consumatori, il denaro è ancora speciale. A pochi clienti piace cambiare banca, anche se non sono contenti della propria, e ancor meno sembrano pronti a fidarsi di un’istituto di credito che non ha una presenza fisica. Questi atteggiamenti stanno cambiando con il tempo, ma abbastanza lentamente da consentire alle banche di adeguarsi.

Il secondo vantaggio è che, in un certo senso, le banche sono aziende di tecnologia. Molti hanno centinaia, se non migliaia, di dipendenti che lavorano in enormi dipartimenti di information technology. La maggior parte degli istitui di credito è pronta ad adottare nuove modalità per il servizio ai clienti. Il segno più evidente di questo è la natura mutevole delle filiali bancarie.

Tradotto da Raffaele Guerra per Forexinfo.it - Fonte: The Economist.

© RIPRODUZIONE RISERVATA