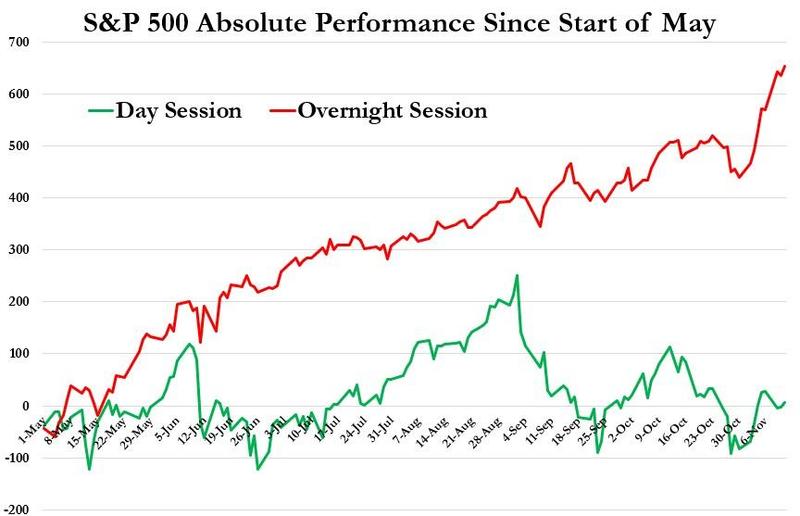

Lo Standard&Poor’s 500 vive solo sull’overnight e mai sul trading aperto, e qualcosa sembra suggerire l’imminente arrivo di un incidente controllato per far crollare tutto.

Un sondaggio non rappresenta certo la Bibbia. Nemmeno la sua versione laica. Ma il survey mensile di Bank of America fra i 200 principali gestori di fondi statunitensi non è nemmeno ascrivibile alla categoria del meramente opinabile: è uno dei termometri più utilizzati per valutare il reale stato di salute di Wall Street attraverso il parere dei protagonisti.

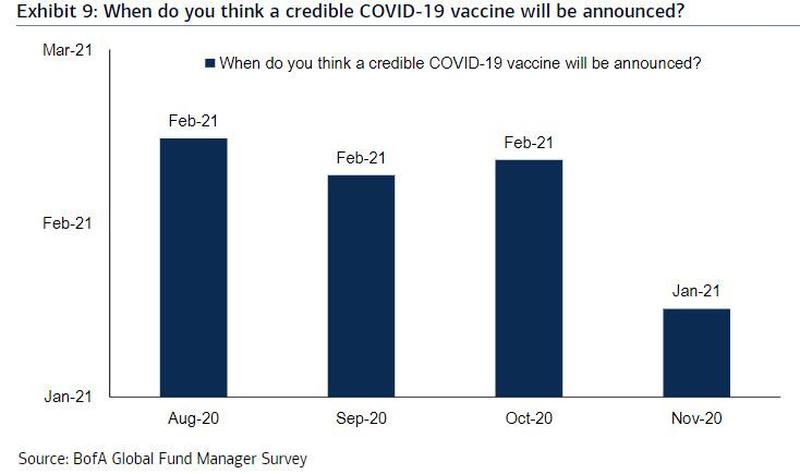

L’ultima edizione, basata su interviste condotte fra il 6 e il 12 novembre, certifica come il grado di ottimismo degli investitori sia oggi ai massimi dello scorso gennaio ma mette anche in prospettiva un qualcosa che fa riflettere, al netto del peso specifico enorme che l’annuncio di Pfizer ha avuto sul mood di mercato.

Fonte: Bank of America

Questo grafico mostra come, se il consensus attuale riguardo la data di prima disponibilità del vaccino anti-Covid sia in maggioranza focalizzato su gennaio 2021, nei mesi precedenti quella data non era comunque pronosticata in maggioranza molto più in là nel tempo. Anzi, per l’esattezza, si situava in febbraio in tutti e tre i precedenti sondaggi.

Insomma, fin dall’estate Wall Street riteneva che l’arrivo dell’arma letale contro la pandemia fosse, di fatto, relativamente alle porte. Oltre che certo. Perché allora questo apparente e molto mediatico effetto game changer, capace di portare l’inflow di capitali nelle equities globali a livello settimanale al suo record assoluto sui cinque giorni, oltre 44 miliardi di dollari?

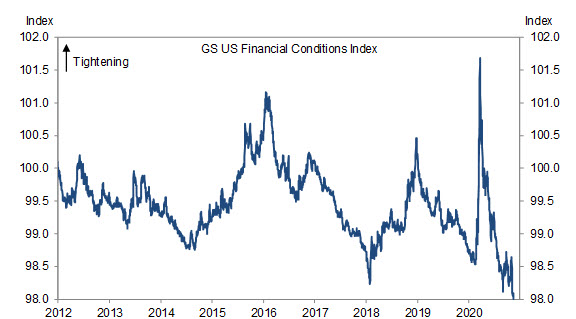

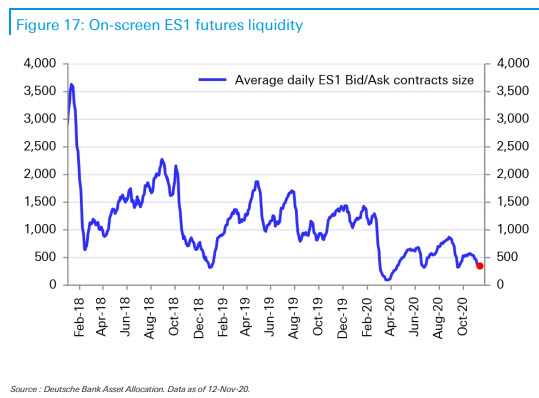

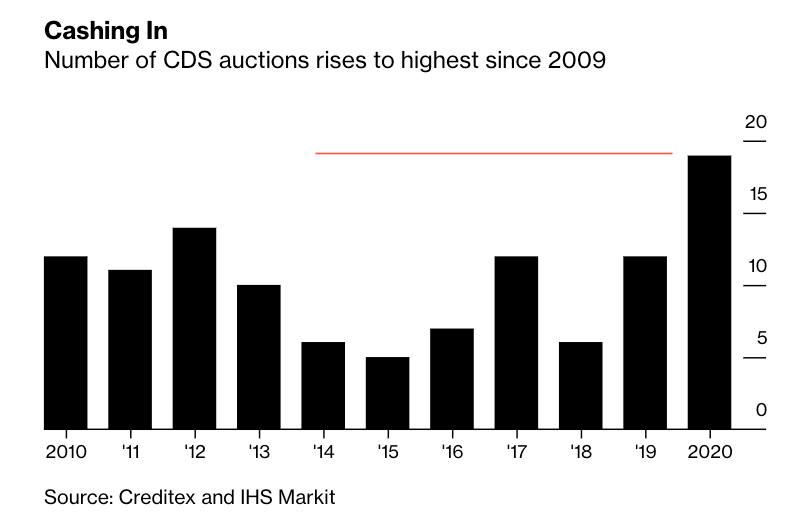

Una risposta, paradossalmente, arriva da questi tre grafici:

Fonte: Goldman Sachs

Fonte: Deutsche Bank

Fonte: Bloomberg

Cosa ci dicono? Il primo mostra come, ad oggi, le condizioni finanziarie sul mercato statunitense non siano mai state più favorevoli per chi investe, grazie ovviamente al backstop della Fed. Il secondo, però, sembra sventolare in contemporanea una bandiera rossa d’allarme: ancora una volta, esattamente come accade a metà settembre 2019 prima della crisi repo, la liquidità nel sistema finanziario appare alle soglie della riserva. Infine, ecco forse il proxy più esplicito: alla luce di una prospettiva di nuovi lockdown sempre più incombente anche negli Usa, il mercato dei credit default swaps sta vivendo una seconda giovinezza, arrivando a un livello di payout simile a quello del 2009. Ovvero, in pieno tentativo di resurrezione dalle rovine ancora fumanti di Lehman Brothers.

Insomma, l’entusiasmo amplificato a dismisura dall’annuncio di Pfizer (e poi di Moderna) sembra rappresentare quasi un’attitudine auto-alimentante, un wishful thinking, più che una consapevolezza che trae forza dal risveglio di reali animal spirits. Un contesto decisamente pericoloso, una sorta di campo minato su cui muoversi con assoluta cautela e incedere felpato. L’esatto contrario dell’ingresso in massa e a passo di carica nel casinò equities seguito ai due annunci legati alle sperimentazioni sul vaccino.

Da un lato, ovviamente, un certo pessimismo sottotraccia che naviga sotto il pelo dell’acqua e rende visibile solo la punta entusiastica dell’iceberg trova fondamento nel paradossale effetto bearish che una soluzione al Covid potrebbe innescare, al termine di un rally di corto respiro.

Eliminare la pandemia dal quadro generale, infatti, porta a una pressoché immediata prezzatura di minor impegno della Fed e, in chiave politica, a un probabile atteggiamento di rinnovato rigore relativo al prossimo Budget federale. Addirittura, Bank of America parla chiaramente del rischio di una contrazione fiscale senza precedenti per volume e rapidità, stante anche il livello di espansione vissuto sotto l’amministrazione Trump e il suo ricorso sistemico al deficit spending.

Ma c’è dell’altro e ce lo mostrano questi due grafici finali:

Fonte: Bank of America

Fonte: Bloomberg/Zerohedge

Anch’essi sono in grado di evidenziare quella che può apparire come una clamorosa realtà nascosta ma che, in realtà, per gli addetti ai lavori rappresenta nulla più che il classico segreto di Pulcinella.

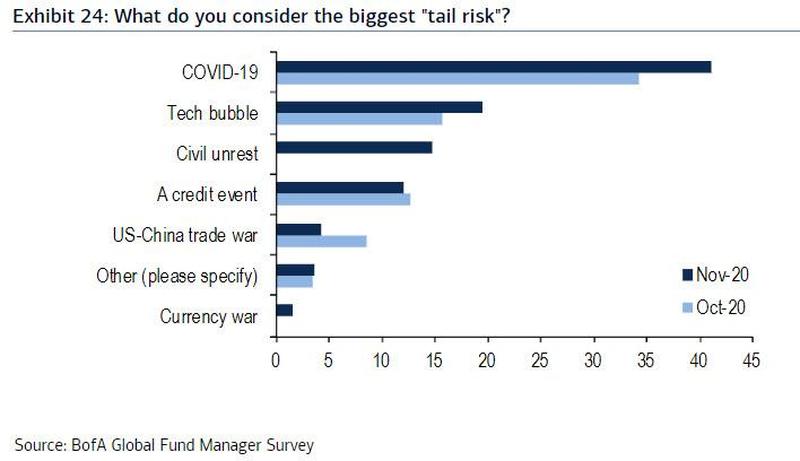

Se infatti sempre il sondaggio di Bank of America vede il Covid-19 come principale tail risk che si para dinanzi a chi investe, in aumento rispetto al mese di ottobre, medesima dinamica interessa il secondo in classifica: la bolla tech.

Timori legati a un acuirsi disordinato della big rotation emersa dalla vittoria di Joe Biden, immediatamente prezzata come penalizzante per il comparto più esposto a rischi di correzione dal livello di sovra-valutazione raggiunto? Ovviamente, sì. Ma, parallelamente, ecco che la classifica relativa all’asset class che i gestori di fondi ritengono sarà maggiormente performante nel 2021 vede al primo posto con il 50% di consensi i mercati emergenti e al secondo lo Standard&Poor’s 500 con il 25%.

Terzo, con poco più del 10%, il petrolio. Ed ecco entrare in campo il secondo grafico e la notizia del giorno: ovvero, l’inclusione di Tesla proprio nello Standard&Poor’s 500 a partire dal prossimo 21 dicembre. E cosa ci dice invece il grafico? Che, calcoli alla mano, quell’indice deve la stragrande maggioranza dei suoi guadagni ad attività di «riflesso», ovvero al pre-market e all’after-hours, quando sono le news a fare il mercato e non le contrattazioni a Borsa aperta (e bocche chiuse, almeno formalmente).

Esattamente come accaduto per l’annuncio di Pfizer prima e Moderna poi: si comprano e si vendono notizie. Più meno vere, più o meno verificate, più o meno inedite. Un tempo il mercato viveva sul buy the rumors, sell the news. Ora pare incentrato sul buy the rumors and also buy the news, in attesa di una correzione ciclica su base trimestrale che purghi un po’ di azzardo e di eccesso, garantendo oltretutto shopping a basso costo sui minimi. Tanto, il front-load della Fed appare garantito e automatico: se anche il mercato cala, il trapezista non rischia di cadere per terra. Rimbalzerà sul telone e tornerà sul filo.

Cosa si teme, quindi? Forse, il rischio che quel rimbalzo dato per ipotecato prima dell’apertura di ogni posizione possa ora tramutarsi in un dead cat bounce, il rimbalzo del gatto morto.

Se davvero sarà fine dell’emergenza Covid, cosa garantirà infatti a Jerome Powell l’alibi non solo per mantenere il livello attuale di Qe ma addirittura di raddoppiarlo, visto che alla base di tutto risiede la necessità di monetizzare virtualmente ogni dollaro emesso dal Treasury per finanziare il deficit federale?

E già oggi, il calendario delle emissioni per il 2021 vede la nuova carta a stelle strisce in controvalore doppio rispetto agli 80 miliardi di acquisti mensili della Fed, se calcolata su base trimestrale delle aste. JP Morgan è certa: siamo di fronte a un periodo di transizione, un interim step, un passo interlocutorio prima del raddoppio obbligato dell’ammontare di acquisti mensili, da 80 a 160 miliardi. Con quale alibi, però?

Se la bolla tech resta il secondo tail risk più temuto, lo Standard&Poor’s la seconda asset class su cui puntare ma anche l’indice più news-driven del mondo, l’inclusione a sorpresa di un generatore di bolla valutativa e comunicazioni a raffica come Tesla non potrebbe rappresentare il più classico degli incidenti controllati che qualcuno ha già pensato di innescare?

Così, tanto per dotarsi di una ruota di scorta che permetta alla Fed di proseguire sulla strada del Qe perenne, in caso veramente il vaccine-rally si tramutasse in un chiodo sull’asfalto a tempo record.