La valuta russa scende sotto 90 sul dollaro. E se il pagamento del gas ha fornito la spinta, il fixing della Banca centrale negli acquisti di oro ha garantito il booster. In compenso, occhio allo yen

Altro giro, altra cedola. Il ministero delle Finanze russo stamattina ha dichiarato di aver interamente pagato un coupon sull’Eurobond in scadenza nel 2035, il terzo pagamento da quando le sanzioni hanno tramutato la solvibilità di Mosca rispetto agli oneri da ripagare sui suoi debiti in valuta estera nel Godot di turno. Il dicastero russo ha riferito che il National Settlement Depository ha ricevuto 102 milioni di dollari per il conferimento del credito. Nel frattempo, Gazprom, ha confermato che le forniture di gas verso occidente restano alte e stabili.

Insomma, l’Armageddon può attendere. Tutto merito delle speranze negoziali che giungono dalla Turchia? In parte, ovviamente sì. Ma c’è dell’altro. E di molto più strutturale e sistemico del mero ottemperare a una scadenza obbligazionaria, la quale beneficia comunque di un grace period di 15 giorni prima che la tensione si alzi realmente. Ce lo mostrano questi due grafici,

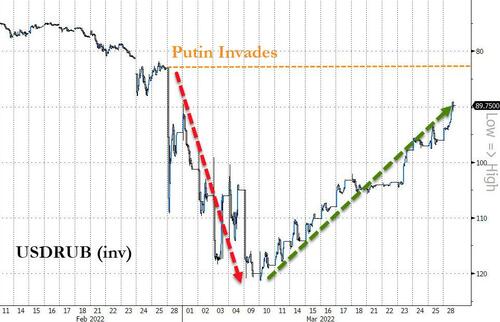

Andamento del cambio rublo/dollaro dall’inizio della guerra in Ucraina

Fonte: Bloomberg/Zerohedge

Andamento del cambio rublo/dollaro dall’inizio della guerra in Ucraina

Fonte: Bloomberg/Zerohedge

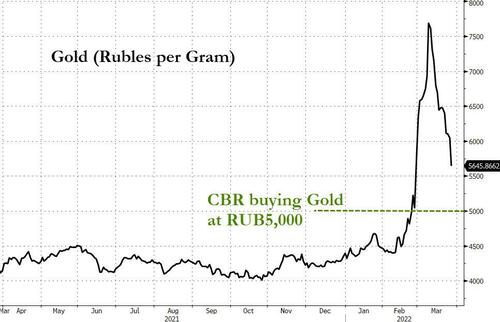

Andamento dell’ancoraggio rublo/oro nelle valutazioni al grammo

Fonte: Bloomberg/Zerohedge

Andamento dell’ancoraggio rublo/oro nelle valutazioni al grammo

Fonte: Bloomberg/Zerohedge

talmente correlati uno all’altro da spingere anche i più oltranzisti fra i sostenitori del regime sanzionatorio a porsi qualche interrogativo. Zitto zitto, il rublo è tornato sotto quota psicologica di 90 nel cambio con il dollaro, il minimo dal 1 marzo scorso. Insomma, giorni interi di retorica sulle code ai bancomat che avrebbero innescato la rivolta popolare contro il Cremlino paiono bellamente cancellati dalla prezzatura del mercato. Tutti i cali patiti a causa della guerra paiono ormai riassorbiti.

E il secondo grafico ci dice di più. Se infatti il rublo aveva vissuto una prima rimonta in area 100 dopo l’annuncio di Vladimir Putin di pagamento del gas russo unicamente in valuta locale e non più in dollari ed euro, in molti hanno dato per assodato come questo ulteriore recupero fosse figlio legittimo dell’ultimo ultimatum arrivato al riguardo da Mosca: pagamento in rubli dal 1 aprile. E in effetti, nonostante le dotte teorie di chi ritiene la mossa russa unicamente un bluff controproducente, la reazione decisamente nervosa del G7 alla deadline tradisce timore. Per una semplice ragione: al netto delle promesse di Joe Biden, la strada per una reale alternativa alle pipeline dello Zar è ancora lontana dal palesarsi.

Ma, come anticipato, c’è altro dietro quel balzo della divisa russa. Come mostra la seconda immagine, il trend del cross rublo/dollaro si è avvicinato parecchio al cambio obiettivo fissato dalla Banca centrale russa per i suoi acquisti di oro fisico sul mercato, cominciati ieri e destinati a proseguire fino al 30 giugno prossimo. Ovvero, 5.000 rubli per grammo. Se davvero a muovere la valuta russa fosse stato il via libera all’acquisto di lingotti e non solo l’ultimatum del Cremlino, l’Occidente delle Banche centrali onnipotenti e del Qe perenne avrebbe un problema. Serio. Perché il mercato avrebbe premiato - e in maniera decisamente entusiasta - i prodromi di una commodity-backed currency. Oltretutto, una valuta di guerra sotto sanzioni, con il sistema bancario in parte escluso da SWIFT e con le riserve della Banca centrale congelate. Insomma, se così fosse, le sanzioni occidentali avrebbero conosciuto la loro Caporetto ufficiale.

E qualcuno ritiene che la mossa di Vladimir Putin rispetto all’accelerazione nel nuovo regime di pagamento del gas sia stata ispirata direttamente dalla stessa Banca centrale, proprio per garantire un booster al trend già positivo per il rublo innescato dal via libera ufficiale agli acquisti aurei. Perché al netto di tutte le bislacche teorie monetarie dello stampare come unica via verso la prosperità, ciò che Mosca sta implicitamente comunicando al mercato da ieri è di puntare a una valuta con doppio ancoraggio: da un lato a una commodity come il gas, di cui l’Europa non può fare a meno e che comunque già può contare sugli acquisti alternativi della Cina tramite il potenziamento di Power of Siberia e il pagamento in yuan. Dall’altro al bene rifugio per antonomasia, pur in epoca di criptovalute e tentativi di blocco delle riserve.

Insomma, c’è il forte rischio che l’Ue - stante i molti annunci ma le poche azioni concrete degli Stati Uniti al riguardo - a breve debba prendere atto dell’essersi sanzionata addosso, accettando pedissequamente un’agenda draconiana imposta da Oltreoceano ma che nasceva già piena di buchi e varchi per essere bypassata. Non a caso, Emmanuel Macron ha immediatamente abbassato i toni verso il Cremlino e preso pubblicamente e platealmente le distanze dalle dichiarazioni di Joe Biden sul regime change. In Italia, invece, nelle stesse ore il Presidente del Consiglio giocava a dadi con il destino del Paese, intrattenendosi al telefono per l’ennesima volta con il presidente Zelensky.

E c’è dell’altro, come mostrano questi altri due grafici:

Correlazione fra bilancio della Bank of Japan e rendimento del titolo decennale

Fonte: Bloomberg

Correlazione fra bilancio della Bank of Japan e rendimento del titolo decennale

Fonte: Bloomberg

Andamento storico del cross yen/dollaro su base mensile

Fonte: Bloomberg

Andamento storico del cross yen/dollaro su base mensile

Fonte: Bloomberg

un’implicita e potenziale conferma al concetto espresso pocanzi pare arrivare in contemporanea dalla patria del quantitative easing, il Giappone. La cui Banca centrale, dopo anni di Abenomics serviti unicamente a distruggere ogni residuo di fair value e price discovery del mercato obbligazionario più grande al mondo e ora divenuto a controllo statale, è dovuta intervenire due volte nello stesso giorno per cercare di calmierare i rendimenti dei suoi titoli di Stato, travolti dalla bond route globale del mese di marzo. Insomma, l’annuncio della BOJ di acquistare una quota illimitata di decennali e l’’ipotesi ormai sempre più concreta di un tetto ai rendimenti (in forte rialzo a causa dell’inflazione) vengono prezzati dal mercato come principali scenari di rischio. Anche valutario. Mentre chi lega la sua valuta a gas e oro, respira. Nonostante le sanzioni. Che il mondo stia giocoforza rinsavendo, dovendo prendere atto della tempesta in arrivo?