Il Tesoro Usa blocca assets afghani per miliardi, di fatto privando i talebani di liquidità e invitando Pechino al passo falso internazionale. Sperando di creare l’alternativa emergenziale al Covid

Se in Italia il governo sembra non avere fretta nell’affrontare la questione afghana, forse perché conscio dello scontro frontale fra alleati che si aprirebbe immediatamente sul tema dei rifugiati (e sperando quindi che nel frattempo l’Europa tolga le castagne dal fuoco), negli Usa non hanno perso tempo. Anzi, forse hanno agito in base a uno schema preordinato. Il Tesoro statunitense ha infatti congelato tutti gli assets di riserva che il governo di Kabul deteneva presso istituzioni americane, miliardi di dollari su cui ora i talebani non potranno fare affidamento.

E a far riflettere è il timing: l’ordine di Janet Yellen è infatti operativo fin da domenica, ovvero il giorno della presa inaspettata di Kabul. E i numeri parlano chiaro. Stando alle cifre ufficiali del Fondo Monetario Internazionale che fanno riferimento allo scorso aprile, la Banca centrale afghana deteneva riserve per 9,4 miliardi di dollari, circa un terzo del Pil annuale del Paese. Ovviamente, la gran parte di questa è depositata all’estero. In maggioranza, proprio negli States, principale sponsor del governo appena deposto. E la situazione è deteriorata immediatamente, visto che il governatore della Banca centrale, Ajmal Ahmady, ha reso noto con un tweet di essere stato informato in tempo reale della mancata disponibilità del denaro. Con effetto immediato.

E se la mossa del Tesoro è potuta scattare in automatico, poiché i talebani sono ancora oggi soggetti a sanzioni contenute nell’ordine esecutivo emanato da George Bush dopo l’11 settembre, ora appaiono pressoché sfumati anche i circa 3 miliardi di fondi che Washington inviava annualmente all’esercito afghano. Questo poiché il segretario alla Difesa può autorizzare quell’esborso di aiuti solo in ottemperanza a quanto certificato di fronte al Congresso. Ovvero che le forze armate di Kabul siano controllate da un’autorità civile che rappresenti il governo e che in quanto tale protegga i diritti umani e in particolare delle donne.

Un colpo mortale per un Paese che già figura fra i più poveri al mondo e che vede circa metà della sua popolazione bisognosa di assistenza umanitaria, un dato quasi raddoppiato rispetto al 2020 e aumentato di sei volte rispetto a soli quattro anni fa, stando a dati ufficiali dello Special Inspector General for Afghanistan Reconstruction dell’Onu. A nessuno, di fatto, è sfuggita la strategicità di una mossa così repentina e automatica: obbligare la Cina a svelare al mondo le sue mire sull’Afghanistan dei talebani, costringendo Pechino a operare esattamente come fece due estati fa per salvare Recep Erdogan dall’ennesima crisi monetaria della Turchia. Uno bello swap che tamponasse le riserve ed evitasse una spirale da default conclamato, stante il livello fuori controllo dell’inflazione e una lira in caduta libera.

Ovviamente, Pechino potrebbe avanzare la pretesa umanitaria o quella meramente di investimento infrastrutturale. O, in ultima istanza, farsi forte del suo ruolo di player mondiale e agire senza preoccuparsi delle conseguenze politiche o dei giudizi di chi dipende dal suo commercio. Ma è chiaro che a livello mediatico, gli Usa scatenerebbero l’inferno. Di fatto, attribuendo implicitamente agli yuan inviati ai talebani il finanziamento di ogni violazione o violenza compiuta in Afghanistan. A quel punto, la mobilitazione internazionale in ambito Nato sarebbe pressoché scontata. E una crisi bipolare in piena regola e al massimo livello sarebbe servita sul piatto d’argento.

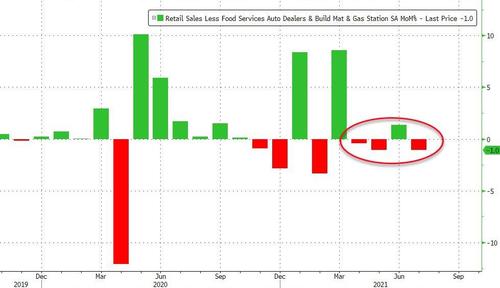

Come più volte sottolineato, soltanto un moltiplicatore del Pil collaudato come il warfare, infatti, potrebbe sostituire un Covid ormai a corto di varianti come produttore di emergenzialità di lungo periodo. Tradotto, Banche centrali che si vedranno costrette a sostenere ancora e con maggiore impegno le economie, stante il rischio di rottura diplomatica e commerciale con Pechino. E se questi grafici mostrano

Fonte: Bloomberg/Zerohedge

Fonte: Bloomberg/Zerohedge

come il dato sui consumi personali pubblicato oggi negli Usa metta plasticamente e pragmaticamente in prospettiva la necessità di un nuovo driver per gli acquisti della Fed e per la prosecuzione dei programmi di sostegno ai redditi del Tesoro (in scadenza il 6 settembre), questi altri

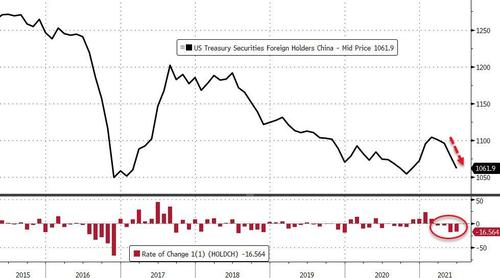

Fonte: TIC/Zeroehdge

Fonte: TIC/Zeroehdge

mostrano l’altra faccia della medaglia. A giugno la Cina ha scaricato debito statunitense per il quarto mese di fila: di più, fra maggio e giugno Pechino ha venduto Treasuries per un controvalore di 34 miliardi di dollari, il massimo dal 2016.

E se il secondo grafico mostra come anche il proxy belga delle detenzioni cinesi via Euroclear abbia segnato un calo, queste altre due immagini

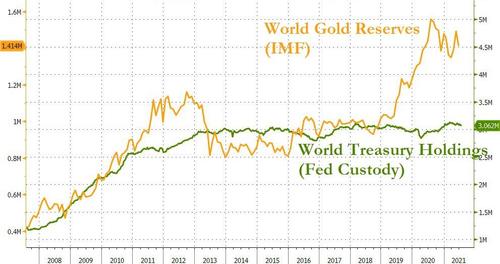

Fonte: TIC/Zerohedge

Fonte: Bloomberg/Zerohedge

appaiono rivelatrici di un trend più sistemico. Il dato delle Isole Cayman, infatti, è storicamente un proxy delle posizioni degli hedge fund rispetto al debito Usa: giugno è stato il terzo mese di aumento di detenzioni consecutivo e per ben 16 miliardi di ammontare. Casualmente, lo stesso mese in cui il rendimento del decennale statunitense è calato di 13 punti base. Infine, lo shift da Treasuries a oro fisico appare intatto.

Gli Usa hanno bisogno di uno scossone politico per ribadire la leadership globale, monetaria in testa. E di un nuovo casus belli per evitare di essere travolti dal deficit. L’Afghanistan pare rispondere a entrambe le necessità. E questo ultimo grafico

Fonte: Bank of America

mostra come l’indice che traccia la percezione di rischio geopolitico di Bank of America oggi sia basso (41%) rispetto alla media storica (52%): insomma, se servisse uno shock sugli indici per purgare un po’ gli eccessi e spaventare mercati e opinioni pubbliche, il momento appare perfetto. Alla luce di tutto questo, sorge spontaneo chiedersi se la scelta di Joe Biden di ritirare le truppe sia stata davvero solo un esempio sesquipedale di miopia strategica. E non il pericoloso contrario.

Argomenti