Con il rischio di recessione sempre più concreto, Lagarde conferma il rialzo dei tassi nel 2022 e disegna l’unica via d’uscita da una crisi debitoria: fondi legati a un Recovery bellico. Condizionati

Nel giorno in cui prima la Bundesbank e poi l’Fmi certificavano il rischio recessione in Europa in caso di drastico stop all’approvvigionamento energetico russo, i mercati si attendevano una parola di sostegno da parte della Bce. Così non è stato. Dopo le dichiarazioni dei membri del board, Luis de Guindos e Martins Kazaks, a favore di un primo rialzo dei tassi già a luglio, Christine Lagarde ha certificato il sostanziale cul-de-sac in cui la Banca centrale europea si è intrappolata, inseguendo la chimera della transitorietà inflazionistica sdoganata e perseguita per mesi dalla Fed.

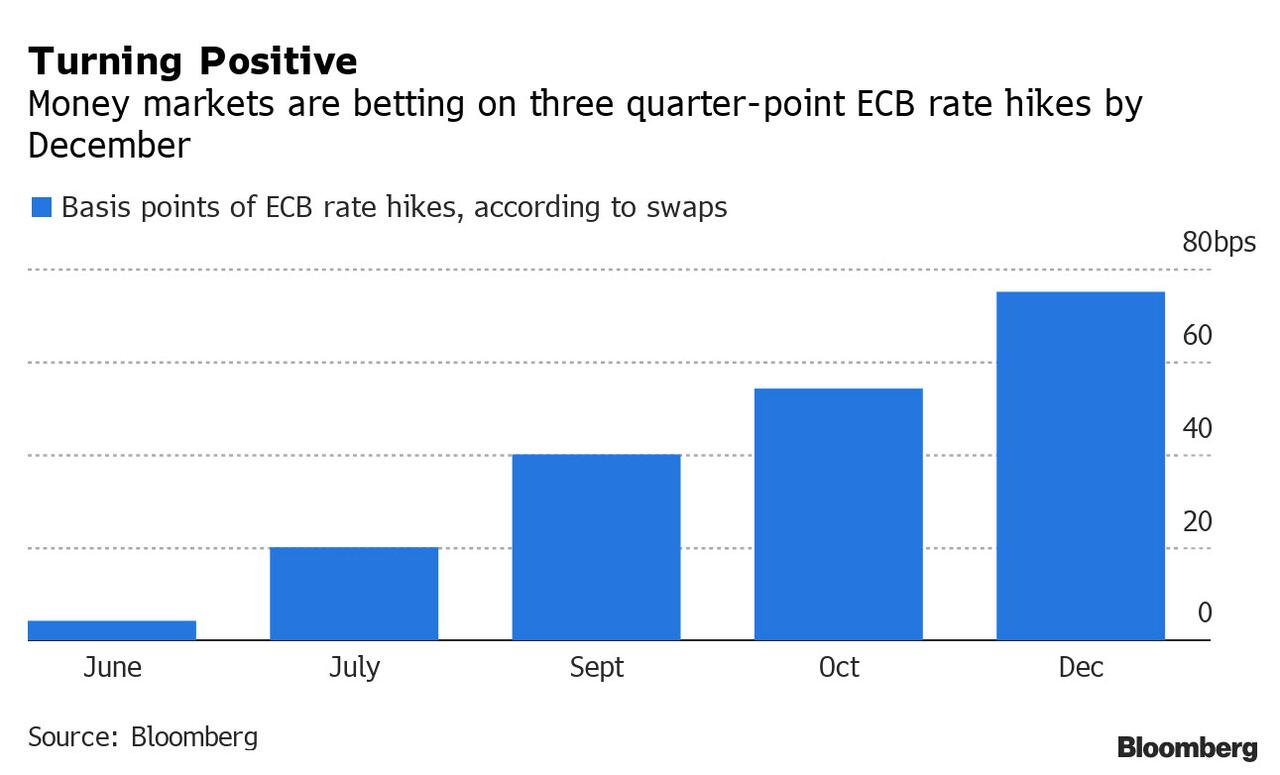

A detta della numero uno dell’Eurotower, infatti, ogni decisione definitiva riguardo l’utilizzo dell’APP (la sigla-ombrello del Qe europeo, attualmente attivo al posto del Pepp fino al terzo trimestre) verrà presa nel mese di giugno, lasciando quindi aperto uno spiraglio minimo di speranza per una prosecuzione ulteriormente emergenziale fino al 31 dicembre come cuscinetto proprio per tamponare il fall-out bellico. Ma i tassi comunque saliranno già nel 2022. Magari non a luglio ma sicuramente la traiettoria è quella tracciata. Detto fatto, nonostante i mercati già prezzino un epilogo simile, come mostra questo grafico,

Prezzatura di mercato (via swaps) dei rialzi dei tassi Bce entro il 31 dicembre

Fonte: Bloomberg

Prezzatura di mercato (via swaps) dei rialzi dei tassi Bce entro il 31 dicembre

Fonte: Bloomberg

la certificazione di una Bce sul modello Fed ha operato da accelerante delle tensioni già in atto. Perché a fronte della certezza di un costo del denaro non più inchiodato a zero, stante un’inflazione che permarrà sopra il 2% per trimestri interi, anche l’eventuale prolungamento di acquisti obbligazionari per 20 miliardi di controvalore al mese fino a fine anno potrà davvero poco. Dallo scudo, insomma, si è passati a striminzito giubbotto anti-proiettile.

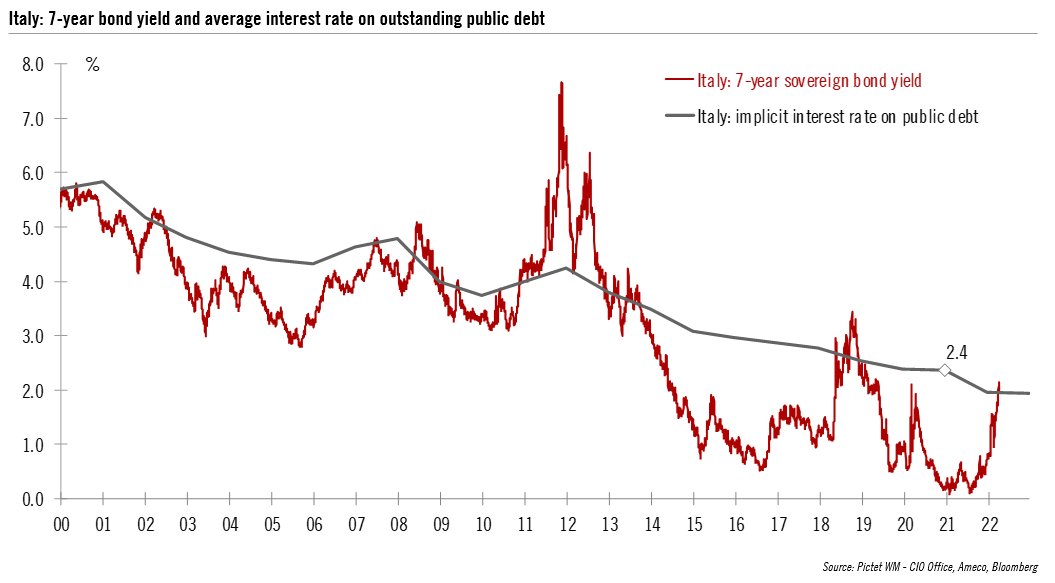

E il problema per il l’Italia è serio. Talmente serio da spingere sempre più analisti politici a preventivare una crisi di governo estiva, aggravata da una stagnazione economica in modalità palla di neve e dalla campagna elettorale per le amministrative che già sta facendo fibrillare i partiti che compongono la quanto mai eterogenea e litigiosa coalizione. E il rischio è plasticamente evidenziato da questo grafico,

Comparazione fra rendimento del Btp e costo medio di servizio del debito pubblico

Fonte: Pictet/Bce

Comparazione fra rendimento del Btp e costo medio di servizio del debito pubblico

Fonte: Pictet/Bce

dal quale si evince come per la prima volta dal 2018, il nostro rendimento obbligazionario ha superato il costo medio di servizio del debito. Tradotto, insostenibilità. E il fatto che la chiusura di ieri abbia visto il Btp decennale prezzare un 2,67% dal 2,58% del giorno precedente, massimo dal febbraio 2019, parla chiaro. E anche lo spread, nonostante l’effetto vaso comunicante di un Bund anch’esso sotto pressione, è tornato a salire (170 punti base) dopo giorni di artificiale calma piatta in area 165.

Ovviamente, la serietà del discorso impone un caveat. Chiarissimo fin da principio: la dinamica diventa pericolosa nel lungo termine, ovvero quando realmente il costo del servizio del debito pubblico raggiunge livelli di insostenibilità strutturale e il mercato comincia a prezzare premi di rischio insostenibili per acquistare e detenere Btp. Di converso, quello che il nostro Paese sta per affrontare è oggettivamente il momento storico recente con meno supporto esterno alle nostre fragilità sistemiche. Quasi a zero, in caso l’APP dovesse realmente terminare al massimo a fine ottobre. E a questa dinamica che già di per sé garantisce effetto accelerante a quelle dinamiche di lungo termine di cui parlavamo prima, occorre aggiungere il combinato di alta inflazione e rischio recessivo legato alla guerra, come appunto certificato dall’Fmi. Tradotto, stagflazione sempre più probabile.

Un qualcosa che un’economia come quella tedesca già mette nel novero delle ipotesi, arrivando a preventivare un costo pari a 5 punti di Pil in caso di stop totale ai flussi energetici dalla Russia. Ma quella è la Germania, Paese che non più tardi di due settimane fa ha visto il governo approvare un pacchetto da 100 miliardi di euro in aiuti alle imprese colpite dalla crisi ucraina. L’Italia, conti del DEF in mano, ha potuto stanziare a freddo solo 6 miliardi. Il resto dovrà essere trovato in soli due modi: o ulteriori tagli o nuovo scostamento. Ipotesi quest’ultima che vede almeno due partiti della maggioranza nettamente favorevoli (Lega e M5S) e uno sempre più incline (Forza Italia) ma che, fino ad ora, ha trovato sulla sua strada l’ostacolo insormontabile del no di Mario Draghi. Ovvero, il no di quell’Europa che ha appena staccato un assegno da 21 miliardi per l’Italia in seno al Recovery Fund. Ma che, in cambio, detta le condizioni sul deficit. Già oggi.

Ecco quindi che in un contesto simile, il mercato comincia a ragionare su un duplice fronte. Primo, uno crasi di governo in pieno bailamme da elezioni amministrative che si traduca in totale ingovernabilità del Paese. Secondo, un policy error della Bce in stile 2011, ovvero un rialzo dei tassi in piena recessione che faccia esplodere del tutto il mercato obbligazionario dei Paesi più indebitati. Altro veicolo potenziale di accelerazione di una traiettoria di insostenibilità dei nostri costi di servizio e finanziamento. A quel punto, il reinvestimento titoli in detenzione alla Bce equivarrebbe a un bicchiere d’acqua fresca somministrato a un malato grave. E anche l’eventuale quarto pacchetto di aiuto (Qe) in dieci anni perderebbe, giocoforza, di credibilità ed efficacia. E la palla di neve rischia di tramutarsi in valanga. L’alternativa? Forse peggiore del buco, come toppa. Ma già apparentemente ineluttabile.

Se infatti tutto dovesse dipanarsi su questa falsa riga, l’Italia potrebbe contare su un’unica via d’uscita prima di entrare nel tunnel di un altro 2011: accedere al MES, previa approvazione da parte del Parlamento proprio della riforma del Meccanismo di stabilità. da mesi impantanata fra veti incrociati ma ritenuta invece prioritaria da parte di Mario Draghi e del PD. Ecco quindi che la continua richiesta di un «Recovery bellico» avanzata dal nostro presidente del Consiglio e dal Commissario Ue agli Affari economici, Paolo Gentiloni, potrebbe vedere la luce ma vincolata a rigidissime condizionalità. Prima delle quali, cessione pressoché totale all’Europa dei meccanismi e delle tempistiche di riduzione del nostro debito, in cambio di accesso ai fondi che la Commissione otterrebbe dal mercato attraverso l’emissione di MES-bond finalizzati al sostegno post-bellico.

La Germania, forte dei 100 miliardi già messi a disposizione della sua economia (stante una ratio debito/Pil che lo consente) e di un governo che da tempo opera come freno in seno all’Ue rispetto alle sanzioni sull’energia, cederebbe. Facendo cadere anche le barricate dei suoi colonnelli del rigore come Olanda e Austria. Ma a quel punto, tutto sarebbe in mano alla Commissione e non più ai meri acquisti della Bce, finora venduti all’opinione pubblica italiana come un coté gratuito e infinito della grande rivoluzione monetarista che porterà l’Eurotower al ruolo di prestatore di ultima istanza. Tradotto, nella realtà saremmo al commissariamento de facto. A quel punto, a Palazzo Chigi non servirebbe più Mario Draghi. Perché si andrà con il pilota automatico di Bruxelles. E Mr. Whatever it takes, assolto il suo compito, potrà cercarsi da solo il suo nuovo lavoro. O fare il nonno.

© RIPRODUZIONE RISERVATA