Davvero non è emerso nulla di interessante da questo board di inizio anno? Qualcosa sì, in ossequio al motto in base al quale il diavolo sta nei dettagli.

Il nulla formale in cui si è sostanziata ufficialmente la riunione del board della Bce è sintetizzato alla perfezione nella battuta di un trader: “Nel comunicato di dicembre si utilizzava la formula «per cento», ora invece il simbolo %”.

Sicuramente è un segnale bullish. Umorismo finanziario.

D’altronde, dopo l’aumento dei controvalori di acquisto in seno al Pepp comunicati un mese fa, insieme a nuove aste Tltro, era difficile attendersi fuochi artificiali. Soprattutto per il clima di attesa sui mercati innescato da due variabili assolutamente dirimenti:

- le prime mosse dell’amministrazione Biden,

- lo sviluppo a livello globale della campagna vaccinale, vero boost della ripresa.

Ed ecco allora che per non deludere i più ansiosi, la Bce si è limitata al compitino rassicurante: il programma di acquisto Pepp proseguirà almeno fino al marzo 2022, il debito drenato in seno al Qe verrà reinvestito per un periodo di tempo prolungato anche dopo il primo rialzo dei tassi e, soprattutto, i bond comprati sotto l’egida del programma anti-pandemia e che andranno a maturazione verranno reinvestiti fino alla fine del 2023.

Insomma, la Wonder Woman di Francoforte ha alzato lo scudo anti-spread in favore di telecamere, in modo da renderlo ben visibile.

Davvero non è emerso nulla di interessante da questo board di inizio anno? Qualcosa sì, in ossequio al motto in base al quale il diavolo sta nei dettagli. In questo caso, all’interno di una frase persa fra le molte di prammatica del comunicato ufficiale: If favourable financing conditions can be maintained with asset purchase flows that do not exhaust the envelope over the net purchase horizon of the PEPP, the envelope need not be used in full. Equally, the envelope can be recalibrated if required. Insomma, una prima, minima ma netta concessione ai falchi all’interno del board. Gli stessi che, a detta di un conoscitore della cose europee come l’ex columnist del Financial Times, Wolfgang Munchau, stanno cominciando a preparare il campo di battaglia per una sorta di tapering del Pepp, quantomeno a livello di termine delle deroghe al principio di capital key, in caso davvero il vaccino anticipasse la ripresa.

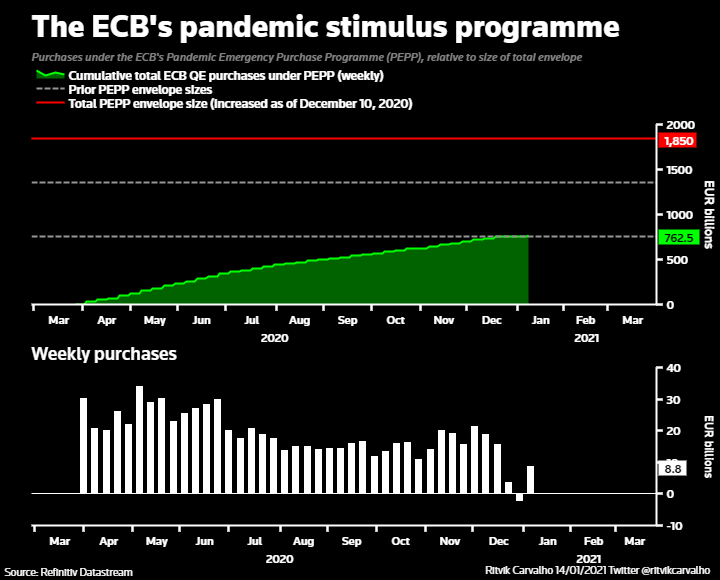

Fonte: Reuters

Questo grafico mostra la dinamica in atto: di fatto, la Bce ha sì ribadito l’ammontare del piano anti-pandemico (1,85 trilioni) e la sua estesa durata temporale ma ha anche voluto inserire in un documento ufficiale una postilla tanto inutile a livello concreto, tanto chiara e dirimente a livello simbolico. Si sottolinea - per la prima volta messo nero su bianco - infatti che l’envelop potenziale nel suo massimale di intervento potrebbe non essere utilizzato del tutto ma, altresì, si ribadisce che in caso di necessità potrebbe invece essere ricalibrato.

Di fatto, il corrispettivo della convocazione di una conferenza stampa all’Onu per confermare che se non piove, sarà sereno. Ma proprio per questo conta l’inserimento di una banalità tale in un contesto di ufficialità: un monito, un primo sassolino infilato nella scarpa di chi pensava di poter correre tranquillamente verso orizzonti infiniti (e sempre più strutturali) di monetizzazione del deficit, causa Covid ed emergenza macro accessoria.

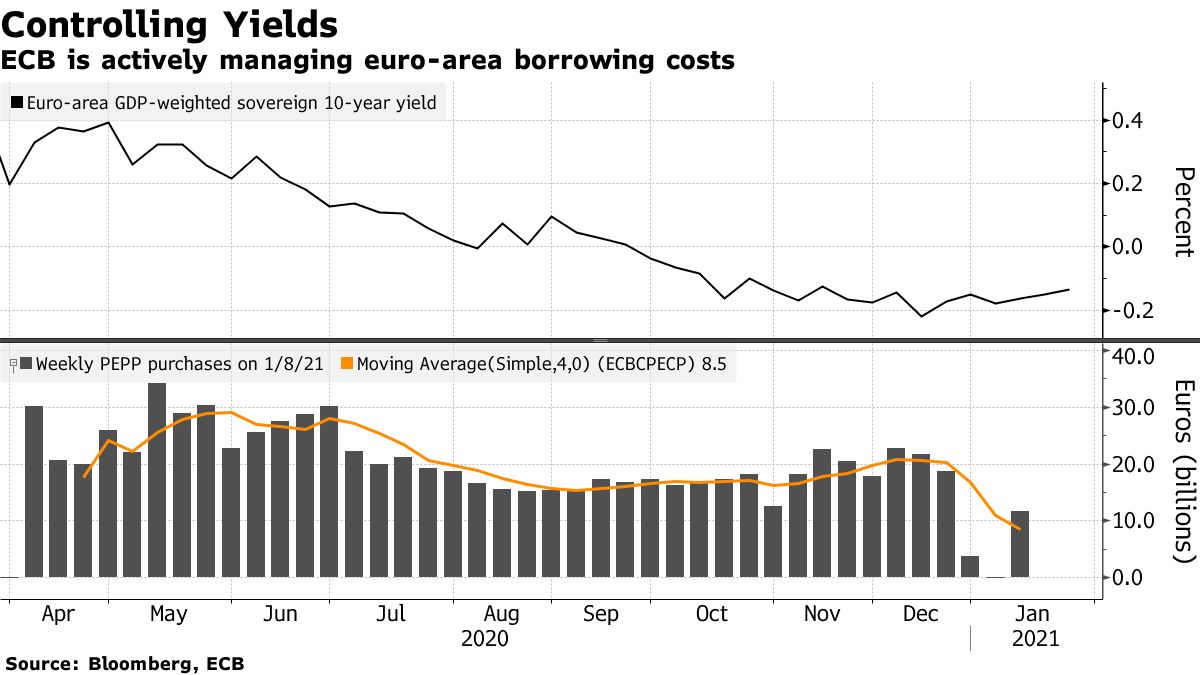

Quella di oggi è stata la conferenza stampa del non detto, in realtà. O, se si preferisce, un esercizio di stile di lettura fra le righe. Perché nonostante il silenzio generale sul tema, quasi una conventio ad escludendum in nome del minimo sindacale di senso del pudore, tutti erano concentrati su un unico argomento. Non a caso, Bloomberg ieri, alla vigilia della conferenza stampa di Christine Lagarde, ha rilanciato il seguente grafico:

Fonte: Bloomberg

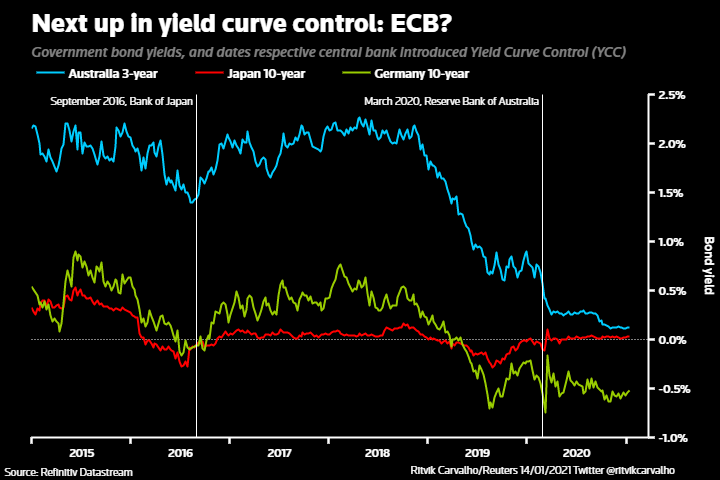

Come mostra questo grafico, c’è ormai la certezza che la Bce stia operando in modalità di informale e non dichiarato - ancorché fattivo e funzionale - controllo sulla curva dei rendimenti. Esattamente come la Bank of Japan o quella australiana, come mostra questo altro grafico:

Fonte: Reuters

Peccato che, a differenza della due Banche centrali appena citate, l’Eurotower debba fare riferimento a 19 rendimenti obbligazionari sulla scadenza del decennale. E non a uno solo. Di fatto, lo stesso vice-presidente della Bce, Vitor Constancio, in un tweet di risposta a una domanda sul tema, ha gridato involontariamente al mondo come il Re fosse nudo: The only way the ECB could apply a sort of yield curve control approximately like Japan would be to concentrate purchases of countries’ bonds on e.g. 10 years maturities without fixing any target for the 19 yields, hoping to attain some desired levels by calibrating well the amounts bought... The policy would not need any certificates issuing. Di fatto, negando la possibilità ufficiale di operare strategicamente in tal senso ma anche certificando la eventuale non necessità di formalizzare un utilizzo «estroso» e limitato della guideline nipponica, Constancio lo ha confermato.

Sarà per questa ennesima, minuscola deroga a nientemeno che il mandato statutario della stessa Eurotower che i falchi in seno al board hanno richiesto l’inserimento di quella frasetta, apparentemente innocua e scontata, rispetto all’utilizzo dell’envelop? Qualcosa sta sfuggendo di mano, sottotraccia.

L’allarme lanciato da Wolfgang Munchau, quasi un annuncio solenne di imminente vendetta della Corte di Karlsruhe tramite il suo cavaliere nero, Jens Weidmann, appare più chiaro. Soprattutto, se letto attraverso questa lente di ingrandimento, piuttosto che quella parziale dell’insofferenza di Bundesbank e Paesi frugali verso la mera sospensione del criterio di limite per emittente e accettazione del debito greco come collaterale: se il Rubicone che Christine Lagarde intende varcare, facendosi scudo della pandemia come alibi, è quello di YCC policy in senso stretto, il banco potrebbe saltare.

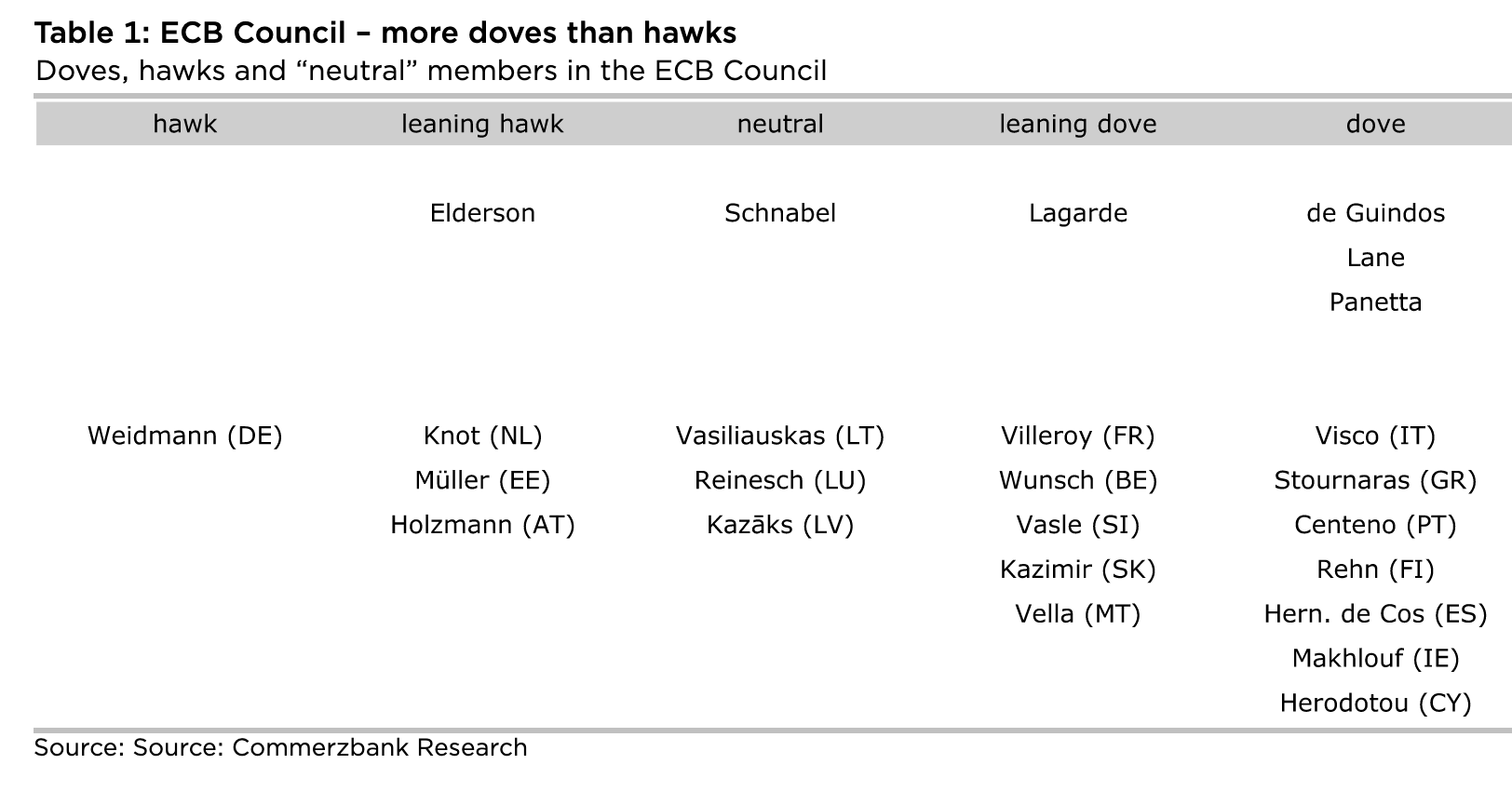

Fonte: Bloomberg/Commerzbank

Perché se questa tabella, elaborata non a caso da Commerzbank, mostra come il Consiglio direttivo sia formalmente in mano alle colombe capitanate dalla presidentessa, la realtà è quella di un equilibrio già oggi precario e che rischia di incrinarsi del tutto, in caso il falco dei falchi decidesse di utilizzare il suo asso nella manica: appunto, il mandato costituzionale della Corte di Karlsruhe a disimpegnare la Bundesbank dal Pepp, causa violazione del principio di proporzionaità.

Ed essendo proprio la permanenza della deviazione dal vincolo di capital key - garanzia di spread sereni per Italia, Spagna, Portogallo e Grecia nei prossimi trimestri - direttamente legata all’extra indebitamento tedesco per l’anno appena iniziato e al conseguente aumento della platea di Bund monetizzabili dalla Bce, l’equazione appare elementare.

Forse per questo, Christine Lagarde si è sentita in dover di sottolineare come gli spread dei bond governativi sono benchmark fondamentali per la condizioni finanziarie ma la Bce non si sta focalizzando e non si focalizzerà su alcuno spread in particolare?

Insomma, al netto di un indiretto e silenzioso quanto esplicito invito a operare carry trade sui bonds dell’eurozona, prima di terminare in una spirale orwelliana di giapponesizzazione, il board di oggi ha segnato un primo, piccolo aumento della crepa nel muro di compattezza del contrasto emergenziale al virus.

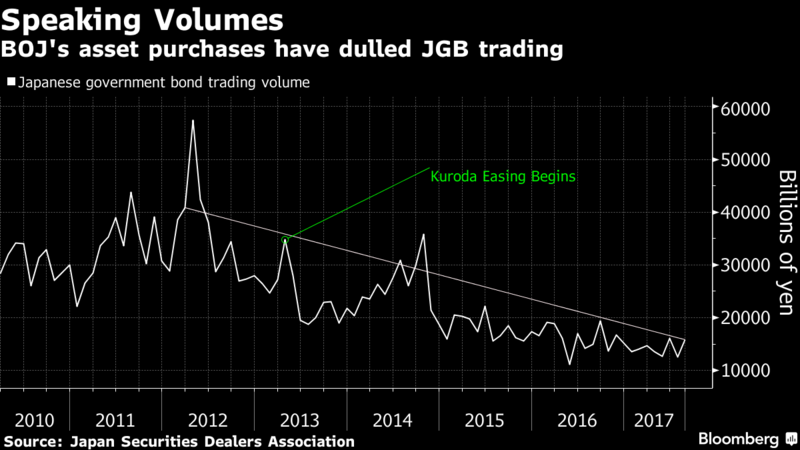

Da un lato il fronte del Nord, dall’altro il Club Med. Come nel 2011. In mezzo, Christine Lagarde. E una certezza, confermata da questo grafico finale:

Fonte: Bloomberg

Non solo se vi vuole ammazzare il volume di trading reale di un bond sovrano, l’estremizzazione del Qe rappresentata dal controllo sulla curva dei rendimenti appare l’arma letale. Ma, soprattutto, attenzione agli immediati effetti collaterali di una simile scelta di obiettivo esplicito sulle dinamiche di rendimento: uscire da quel circolo vizioso diventa una sfida.

Perché nel momento stesso in cui gli investitori - reali, non un’onnivora Banca centrale - avranno percezione del fatto che quell’obiettivo stia per essere abbandonato, scaricheranno bonds e faranno salire i costi di finanziamento in maniera incontrollata. E quelle poche parole contenute nel comunicato potrebbero essere un avvertimento al riguardo.