Secondo il Melbourne Mercer Global Pension Index 2013 la Danimarca ha il sistema pensionistico più efficace, perché? Quali sono i suoi punti di forza?

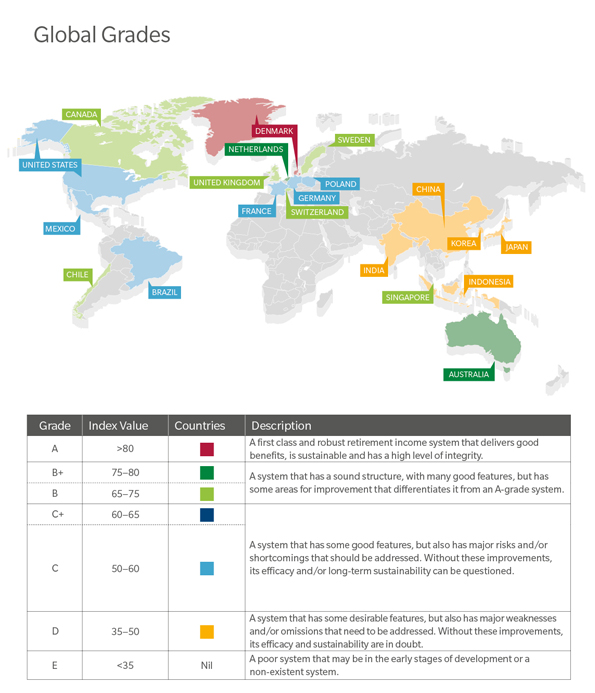

La Danimarca ha il sistema pensionistico più efficace: robusto, altamente remunerativo per i lavoratori, sostenibile e con alto livello di integrità. Lo ha decretato il Melbourne Mercer Global Pension Index 2013, giunto alla sua V edizione.

Lo studio ha esaminato i sistemi pensionistici di 20 Paesi, con i risultati che emergono dalla tabella che segue.

In sostanza, i livelli di valutazione sono:

- livello A: è un sistema solido e sostenibile;

- livello B: è un sistema che ha una struttura solida, con molte buone caratteristiche, ma ha alcune aree di miglioramento, che lo differenziano dal livello A;

- livello C: è un sistema che ha alcune buone caratteristiche, ma anche importanti carenze che devono essere affrontate per non pregiudicare la sostenibilità di lungo periodo;

- livello D: è un sistema che ha alcune caratteristiche auspicabili, ma anche delle debolezze da migliorare;

- livello E: è un sistema molto debole, in via di sviluppo o inesistente.

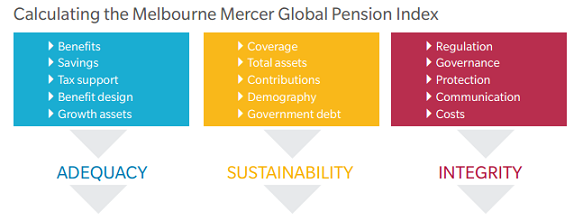

I parametri usati sono stati riuniti in tre macro-categorie:

- adeguatezza, che pesa per il 40% sul valore finale dell’indice;

- sostenibilità, che pesa per il 35%;

- integrità, che pesa per il 25%.

L’Italia non è stata presa in considerazione, ma con tutta probabilità si sarebbe posizionata tra la seconda e la terza fascia, ha spiegato Mercer. A tal riguardo proprio nelle ultime settimane l’Ocse, nel Rapporto «Pensions at a Glance 2013», ha promosso l’Italia per aver compiuto, grazie alla Riforma Fornero, «un passo importante per garantirne la sostenibilità finanziaria», rispetto al passato.

«Con una spesa pubblica per pensioni di vecchiaia e superstiti pari a 15.4% del reddito nazionale (rispetto a una media OCSE del 7,8 %), l’Italia aveva nel 2009 il sistema pensionistico più costoso di tutti i Paesi dell’OCSE».

D’altra parte però la Riforma Fornero rappresenterà un problema perchè

"i lavoratori con carriere intermittenti, lavori precari e mal retribuiti sono più vulnerabili al rischio di povertà durante la vecchiaia”.

Insomma precari working poors nel presente e con un futuro a rischio di povertà. Il segretario generale dell’Ocse Angel Gurría ha perciò sostenuto:

"I governi devono considerare l’impatto a lungo termine sulla coesione sociale, la disuguaglianza e la povertà. Assicurare a tutti un tenore di vita dignitoso, dopo una vita di lavoro, dovrebbe essere al centro delle politiche”.

Ma torniamo alla Danimarca e cerchiamo di capire quali sono i punti forte del sistema pensionistico danese.

Perché in Danimarca il sistema è efficace?

In Danimarca i cittadini possono godere di un sistema pensionistico pubblico di base, con una previdenza complementare parametrata in base al reddito. Da un documento dell’ambasciata italiana di Copenaghen emerge che il sistema pensionistico danese si compone di quattro schemi pensionistici che hanno l’obiettivo di assicurare una vecchiaia dignitosa ai cittadini:

- una Folkepension: finanziata dalle tasse e corrisposta in base agli anni di permanenza in Danimarca (il periodo temporale minimi è almeno 3 anni per i cittadini danesi e 10 anni per i cittadini non danesi - di cui gli ultimi cinque prima della pensione). Al fine di ottenere l’assegno pieno è necessario avere 40 anni di residenza in Danimarca tra i 15 ed i 65 anni (67 anni per le persone nate dal 1958). Nel documento dell’ambasciata, realizzato lo scorso anno, vengono citati gli importi della folkepension, che vi riportiamo per darvi un’idea di cosa stiamo parlando: un ammontare base di 58.032Kr l’anno (circa 7.790€) più un supplemento di 58.416Kr annui (circa 7.481 euro) ed un ulteriore benfit, introdotto dal 2004. Insomma una persona single può godere di poco meno di 16.500 euro, che scendono a circa 12.300 per le persone sposate (le cifre si considerano sempre annuali);

- l’ATP (Arbejdsmarkedets Tillaegspension) e SP (Special Pension): due tipologie di pensione supplementare obbligatoria (regolate dalla legge) per gli impiegati con più di nove ore di lavoro a settimana. La prima viene pagata per 2/3 dal datore, mentre 1/3 viene detratto dalla busta paga del lavoratore. A livello di cifre parliamo di circa 976Kr l’anno (130 euro circa) per il lavoratore e 1.951Kr l’anno (circa 262 euro) per il datore, variabili in base al settore, alle ore lavorate ed al tipo di contratto. La seconda è invece pagata solo dal lavoratore e rappresenta l’1% della retribuzione;

- l’AMP: uno schema pensionistico collettivo che dipende da contrattazioni a livello settoriale e differisce a seconda che si tratti del settore privato o pubblico:

- nel settore privato il contributo versato è pari al 9% del salario lordo per gli operai e al 15% per gli impiegati. I 2/3 vengono pagati dal datore, mentre 1/3 viene detratto dalla busta paga;

- nel settore pubblico il contributo è pari al 12% ed è integralmente coperto dallo Stato. - fondi pensione privati, a integrazione del sistema pensionistico statale.

Argomenti