Pensione: gli anni di lavoro tenuti tra gli anni ’70 e ’90 che peso hanno sulla pensione futura? Scopriamolo.

Per il calcolo dell’assegno di pensione si deve guardare a tante variabili: tra queste figura anche il periodo a cui i contributi versati fanno riferimento. Se per quelli che riferiscono al periodo successivo al 1996 si applica il sistema di calcolo di tipo contributivo, per quelli antecedenti il regime di calcolo applicato è il retributivo.

Questo, quindi, si applica per tutti i periodi lavorati tra gli anni ‘70 e ‘90, i quali avranno un impatto sulla pensione più o meno elevato a seconda degli anni di lavoro.

Per capire quanto il lavoro svolto tra gli anni ‘70 e ‘90 “pesa” sul futuro assegno di pensione, dobbiamo quindi vedere come funziona il calcolo retributivo dell’assegno e in che modo gli stipendi percepiti si trasformano in pensione.

Come funziona il calcolo retributivo della pensione

Partiamo con il ricordare che per la maggior parte di coloro che vanno in pensione nel 2021 si applica il cosiddetto regime di calcolo misto. Questo significa che:

- si applicano le regole del retributivo per i periodi contributivi maturati entro il 31 dicembre 1995;

- si applicano le regole del contributivo per i periodi successivi.

Eccetto il caso in cui si abbiano contributi solo prima del 31 dicembre 1995, o solamente dopo, e in cui quindi si applicano esclusivamente le regole del retributivo o del contributivo (a seconda dei casi), generalmente si applica il regime misto.

Dunque, una parte dell’assegno con il calcolo retributivo e l’altra con il contributivo (le due “quote” di assegno poi si sommano). Di seguito ci concentreremo appunto su quei periodi lavorati riferiti agli anni ‘70, ‘80 e ‘90, così da capire come questi andranno a impattare sull’assegno futuro.

Anche la parte di pensione calcolata con il sistema retributivo si divide in due quote:

- Quota A, per i periodi di lavoro che riferiscono ai periodi precedenti al 31 dicembre 1992;

- Quota B, per i periodi di lavoro compresi tra il 1° gennaio 1993 e il 31 dicembre 1995.

La differenza è che la quota A si calcola sulla media delle retribuzioni utili percepite negli ultimi 5 anni (260 settimane contributive) per i lavoratori dipendenti, 10 anni (520 settimane contributive) per i lavoratori autonomi; la quota B, invece, si basa sulla media degli ultimi 10 anni delle retribuzioni utili percepite dall’interessato nel caso dei lavoratori dipendenti, 15 anni per i lavoratori autonomi.

Attenzione: si guarda comunque agli stipendi percepiti negli ultimi anni prima della pensione. Non avrà peso, dunque, lo stipendio avuto negli anni ’70, ’80, ’90, poiché di questi si tiene conto, e di seguito vedremo come, solamente degli anni di lavoro.

Come gli stipendi percepiti vengono rivalutati

Ai fini del calcolo della pensione con il regime retributivo, dunque, assumono molta importanza le retribuzioni percepite.

Per evitare una svalutazione degli stipendi, che avrebbe un impatto negativo sul futuro assegno di pensione, è stato previsto un sistema di rivalutazione degli stessi. Anche questo differisce tra le due quote:

- Quota A: la rivalutazione è pari all’incremento del costo della vita;

- Quota B: la rivalutazione è pari all’incremento del costo della vita più un punto percentuale ogni anno.

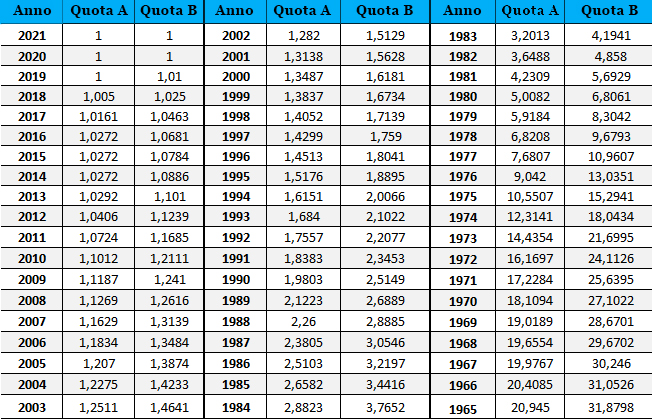

Di seguito una tabella con tutti i coefficienti di rivalutazione, sia per la Quota A che per la B, appena aggiornati.

Possiamo riassumere, dunque, dicendo che le retribuzioni prese in considerazione (di seguito vedremo come) per il calcolo della pensione nel retributivo non sono quelle effettivamente percepite: si tiene, infatti, conto della rivalutazione degli stessi tenendo conto dell’inflazione, a eccezione però dell’anno di decorrenza della pensione e di quello immediatamente precedente.

Come gli stipendi percepiti e rivalutati si trasformano in pensione

Abbiamo, dunque, degli stipendi rivalutati secondo l’andamento del costo della vita: come si trasformano in pensione? Queste vengono moltiplicate per un rendimento annuo, le cosiddette aliquote di rendimento. Variano a seconda di:

- retribuzione media;

- collocazione temporale delle anzianità maturate;

- fondo presso cui il lavoratore è iscritto.

Come potete vedere dalla tabella successiva, nella maggior parte dei casi l’aliquota di rendimento è del 2% per ogni anno di anzianità contributiva, per un massimo comunque di 40 anni (quindi il massimo erogabile è pari all’80% della media delle ultime retribuzioni percepite.

Quota A

| Reddito | Aliquota di rendimento |

|---|---|

| fino a 46.630,00€ | 2% |

| fino a 62.017,90€ | 1,50% |

| fino a 77.405,80€ | 1,25% |

| oltre a 77.405,80€ | 1% |

Quota B

| Reddito | Aliquota di rendimento |

|---|---|

| fino a 46.630,00€ | 2% |

| fino a 62.017,90€ | 1,60% |

| fino a 77.405,80€ | 1,35% |

| fino a 88.597€ | 1,10% |

| oltre 88.597€ | 0,90% |

Quando anche il lavoro negli anni ‘90 e 2000 si applica con le suddette regole

Attenzione: la regola vuole che nel caso in cui i contributi maturati alla data del 31 dicembre 1995 siano almeno pari a 18 anni, le regole del retributivo, sopra indicate, si applicano fino al 31 dicembre 2011, quindi per tutti i periodi lavorati negli anni ‘90 e anche 2000.

In tal caso, il periodo che va dal 1° gennaio 1996 al 31 dicembre 2011 si calcola secondo le regole della Quota B.

Esempio

Prendiamo come esempio un lavoratore dipendente che ha iniziato a lavorare nel 1979, mantenendo una carriera costante e andando in pensione nel 2021 con 42 anni di contributi.

Fino al 1° gennaio 1996, quindi, si applica il sistema di calcolo retributivo. A seconda delle quote, dunque, si prendono in considerazione le medie delle retribuzioni degli ultimi 5 o 10 anni, le quali vengono poi rivalutate.

Tra il 2021 e il 2016, questo ha avuto una retribuzione media di 30.000,00€ (importo già rivalutato). Di questa se ne prende un 2% per tutti gli anni di lavoro che vanno dal 1979 al 1992, ossia 13 anni.

Si ha, quindi, una pensione annua di 15.600,00€, 1.200€ lordi mensili.

Per la Quota B, invece, la media degli ultimi 10 anni di stipendi è leggermente più bassa: 28.000€ (già rivalutati). Di questi si prende un 2% ma per meno anni di lavoro: 3 anni, ossia tra il 1° gennaio 1993 al 31 dicembre 1995. Complessivamente, dunque, la Quota B è pari a 1.680,00€ di pensione annua, 140,00€ lordi mensili.

Sommando le due quote, quindi, arriviamo a una pensione lorda di 1.340€ per la sola parte del retributivo, alla quale poi si aggiungono gli anni di lavoro dal 1° gennaio al 1996 alla data del pensionamento calcolati con il regime contributivo.

Ricapitolando: dei periodi lavorati tra gli anni ’70 e ’90 non si tiene conto degli stipendi percepiti, ma solamente del numero di anni di contributi maturati. Saranno questi a determinare quanto si prende in considerazione degli ultimi stipendi accreditati prima della data del pensionamento.