Perché nessun obbligo per mall e grandi magazzini, fino all’ultima ondata fra i luoghi più penalizzati e controllati? Basta guardare ai costi delle Olimpiadi. E all’ennesimo «miracolo» della Merkel

Roma, Berlino, Tokyo. Un filo rosso, tanto invisibile quanto robusto, unisce queste tre capitali. Con un unico comun denominatore: l’emergenza. Declinata in ogni suo ambito: economico, finanziario, sanitario, sociale. E capace di comporre parte del mosaico, quantomeno avvicinando le tessere finora apparse più complicate da collocare.

Perché Berlino? Perché il damage control posto in essere da Angela Merkel dopo la tragica alluvione della scorsa settimana, apparentemente ha funzionato. Contenimento del danno elettorale riuscito: l’ultimo sondaggio Insa, pubblicato oggi dalla Bild am Sonntag, vede la CDU in calo di un punto percentuale al 27% ma, nonostante l’involontario e drammatico spot a favore delle loro tesi sul cambiamento climatico, i Verdi sono rimasti fermi al 18%. Insomma, l’onda emotiva si è parzialmente infranta: i cittadini tedeschi interpellati rispetto alla intenzioni di voto, hanno saputo scindere. E, di fatto, apprezzato la toppa messa in fretta e furia dalla Cancelliera uscente al buco reputazionale creato da quella risata inaccettabile sui luoghi della sciagura del candidato alla sua successione, Armin Laschet.

Ora il tempo e l’impegno finanziario e operativo già messi in campo dal governo di Berlino potrebbero ulteriormente stemperare rabbia e malcontento, gli stessi costati alla Cdu quel punto percentuale nei sondaggi. Un brutto colpo per i calcoli, tanto improntati al più cinico pragmatismo quanto ineluttabili di questi tempi, di chi sperava che tutto il male non fosse venuto per nuocere. E, in questo caso, potesse mettere sotto pressione la Cancelliera a tal punto da non consentirle di offrire copertura politica alla volontà di rottura espressa concretamente da Jens Weidmann in sede di ultimo board Bce.

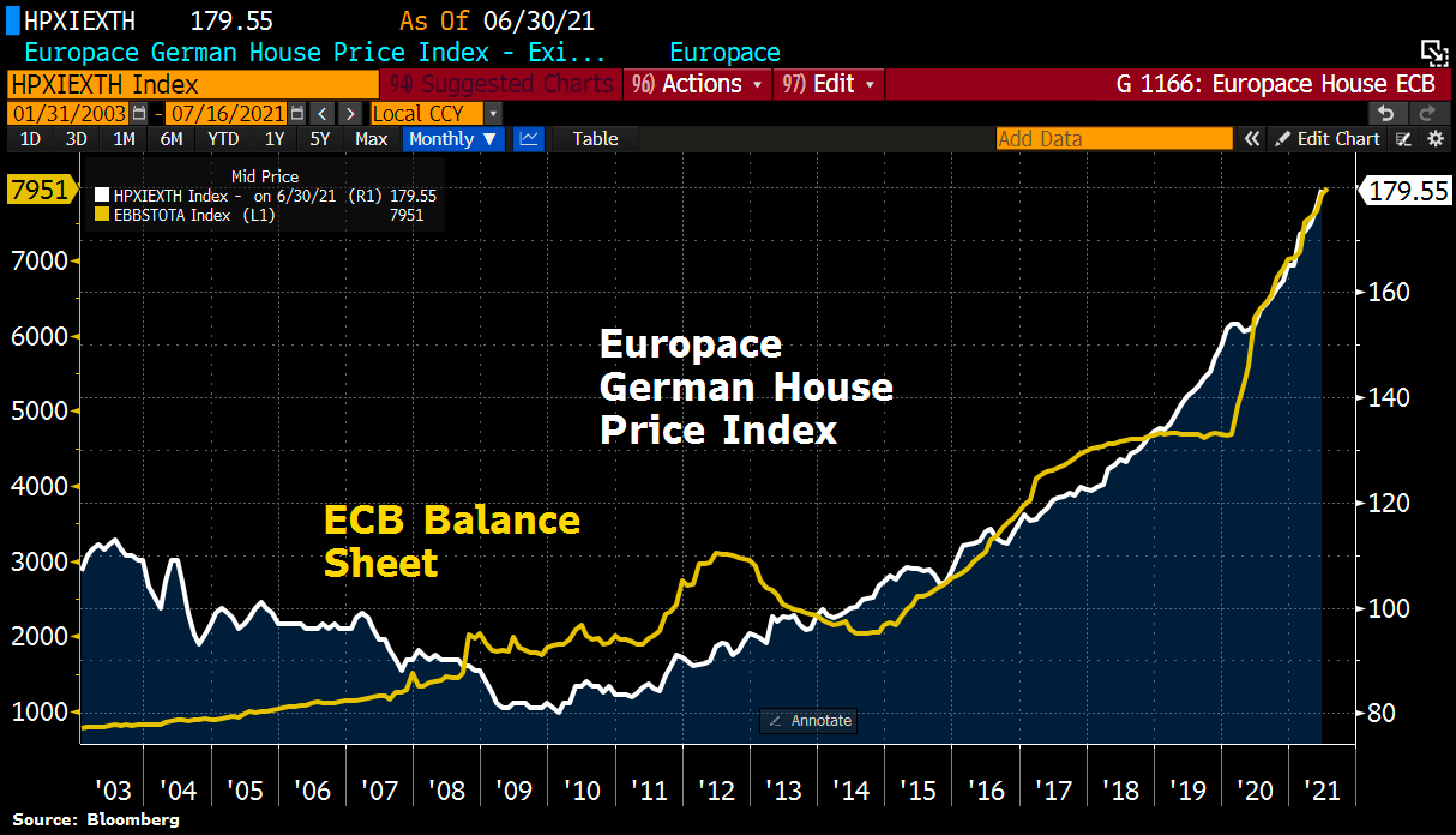

E queste due immagini

Fonte: Deutsche Bundesbank

Fonte: Bloomberg

parlano chiaro: se il capo della Bundesbank rivendica a pieno la bontà del suo voto contrario al cambio di guidance sui tassi promosso da Christine Lagarde, il rischio di bolla immobiliare in stile statunitense continua a crescere in Germania. E in ossequio a una correlazione fra aumento dello stato patrimoniale Bce (diretta conseguenza del Pepp) e indice dei prezzi (+8,7% da inizio anno) che nessuno può permettersi di negare. Insomma, al netto della retorica sul 2% simmetrico di target inflazionistico che garantirà tassi a zero eterni, l’autunno potrebbe portare pessime notizie per chi necessita in maniera esiziale una prosecuzione sotto altra forme del Pepp anche dopo la fine dell’emergenza sanitaria che ne ha giustificato la nascita.

Perché Roma? Perché fra questi ultimi soggetti interessati, il nostro Paese appare il capofila. Non fosse altro per l’effetto che la Bce sta continuando a garantire allo spread e, di conseguenza, al costo sul finanziamento e sul servizio del debito. Una preoccupazione, quella per l’autunno e per le dinamiche già in atto in Germania in vista del voto del 26 settembre, che sta montando fra Palazzo Chigi e via XX Settembre. E che potrebbe essere stata alla base della scelta di accelerazione e drammatizzazione sul capitolo green pass. Basta una domanda a spiegare il concetto: che senso ha avuto lanciare un appello come quello di Mario Draghi, forzando i toni fino all’evocazione della morte come conseguenza diretta della scelta di non vaccinarsi, se poi non ci sono sufficienti dosi a disposizione e moltissimi prenotati si sono visti fissare l’appuntamento per la prima inoculazione non prima di settembre?

L’obbligo di green pass è stato fissato il 6 agosto, praticamente immediato. Quindi, alla base del provvedimento c’era un principio di urgenza. Come si concilia quest’ultimo con l’incapacità pratica e operativa di tradurre in realtà l’invito del presidente del Consiglio a vaccinarsi tutti e farlo subito? Non a caso, la grancassa mediatica è tutta concentrata sul dato delle prenotazioni record dopo la conferenza stampa di Mario Draghi: spettacolarizzazione dell’efficacia dell’effetto Macron, insomma. Peccato non si sia offerta medesima copertura all’ennesimo effetto collaterale, cioé l’impossibilità di venire incontro a quell’aumento della domanda tanto auspicato.

Ma, soprattutto: perché il green pass non è stato imposto come conditio sine qua non anche per l’ingresso nei centri commerciali, i mall come li chiamano negli Usa? Che siano vettore potenziale di contagio è noto a tutti, stante il numero di persone che li visitano, soprattutto nei weekend. Non a caso, sono quelli che hanno patito le restrizioni più draconiane e temporalmente perduranti nel corso delle ondate precedenti di chiusure. Tradotto, se i centri commerciali fino a poco fa nel fine settimana restavano chiusi del tutto per evitare assembramenti, perché ora sono esentati dal green pass per essere frequentati? Forse per un concetto poco sanitario e molto prosaico: consumi personali.

Una voce di cui la nostra economia, Covid o non Covid, non può privarsi ancora, dopo il massacro del 2020. Può fare a meno del giro d’affari e dell’indotto delle discoteche, tanto i fondi Sure e l’anticipo del Recovery Fund basteranno a garantire ristori da pace sociale. Ma i negozi no, quelli devono restare aperti. E senza green pass. Soprattutto quelli che non conosceranno chiusura da pausa estiva, se non a Ferragosto. Le grandi catene, i grandi marchi, i grandi spazi. Dove il virus fino all’altro giorno, in base alle regole imposte, la faceva da padrone. Ora, invece, si può andare tranquilli. Al bar no, al cinema no, allo stadio no, al ristorante no. Ma per comprarsi le nuove sneakers in una location da 18mila metri quadri su quattro piani e potenzialmente intasata di gente, sì.

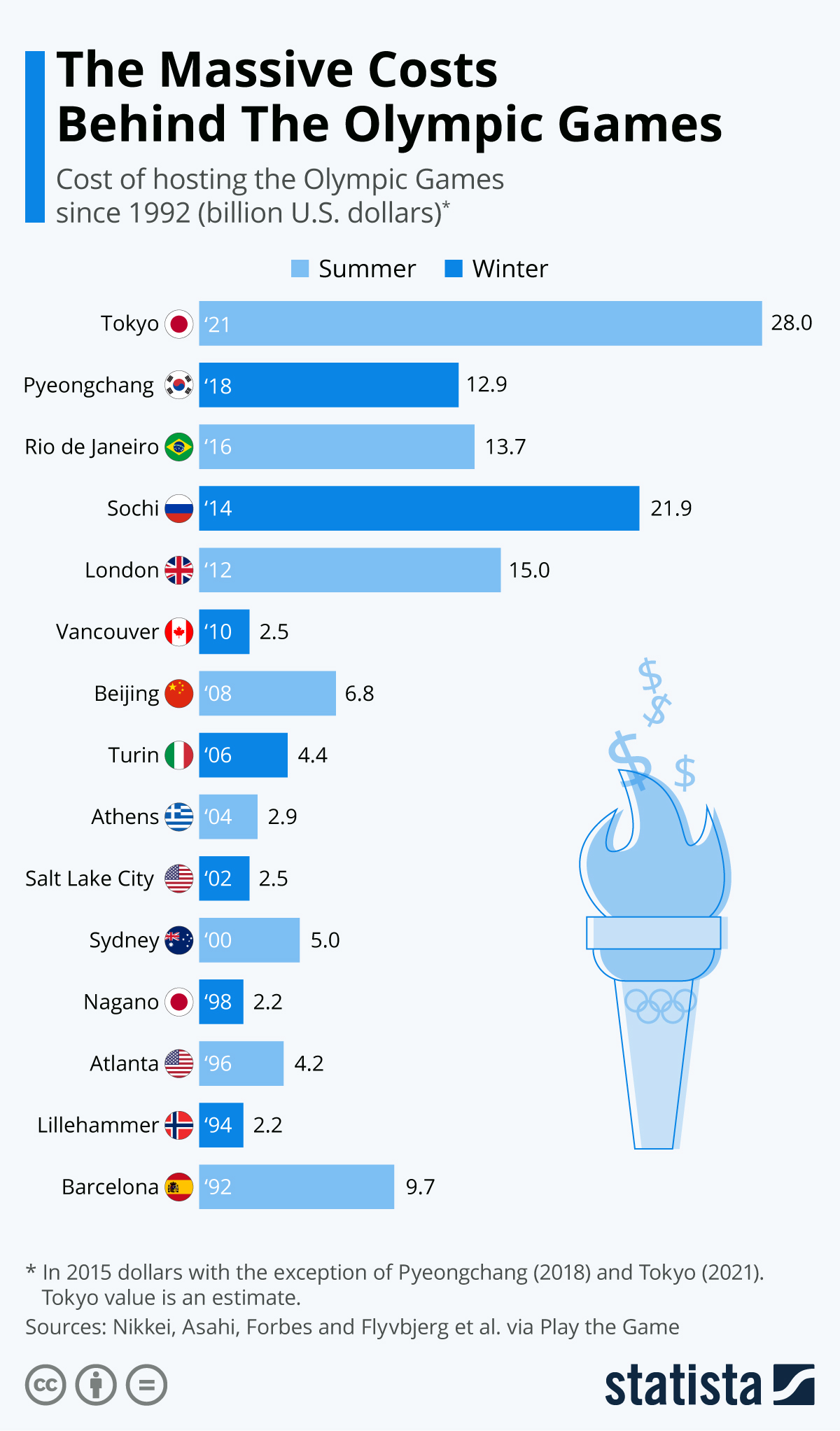

Infine, perché Tokyo? Per la ragione plasticamente mostrata da questo grafico

Fonte: Statista

e che offre risposta anche all’interrogativo tutto italico sullo strabismo applicativo del green pass: un mero e pragmatico calcolo rispetto al rapporto costo/beneficio. Semplicemente, il governo giapponese non ha potuto permettersi il lusso di rinviare ulteriormente o cancellare all’ultimo minuto le Olimpiadi a causa del Covid, pur avendo ventilato questa ipotesi pubblicamente tramite il Cio, perché rischia un effetto Grecia 2004. Ovvero, un buco nei conti pubblici che può portare a conseguenze nefaste.

E con una Bank of Japan che già oggi sta monetizzando debito a ritmo forzato, acquistando non solo bond sovrani come soggetto di unica istanza ma anche Etf su controvalori tali da risultare primo azionista fantasma delle principali aziende quotate sul Nikkei, Tokyo non può permettersi un bagno di sangue totale. Occorre massimizzare il massimizzabile, quantomeno a livello di diritti televisivi e dei sponsorizzazioni. Quelle rimaste, almeno. Perché il fatto che Toyota abbia ritirato totalmente il proprio impegno parla chiaro: meglio abbandonare la nave prima che affondi, perché rimanere comporta il rischio di essere associati - un domani - al più clamoroso spreco di denaro pubblico della storia recente.

Allo stesso modo, apparentemente, pare giustificarsi il rinvio a data da destinarsi della decisione sulla futura applicazione del green pass a grandi magazzini e centri commerciali nel nostro Paese. Tout se tient, apparentemente appunto. E al di là delle latitudini. Perché il problema, ora, è unico pressoché ovunque: trovare una via d’uscita a un regime monetario e fiscale di emergenza divenuto invece strutturale. Uncharted territory: quindi, bisognoso di tentativi. E strabismi obbligati .