Tra crescita dell’e-commerce, acquisti da mobile, criptovalute e rateizzazione, ecco come stanno cambiando le abitudini di pagamento dei clienti in Italia e nel mondo. Se ne parla a Payments 2022.

L’industria dei pagamenti sta cambiando, sulla spinta della tecnologia e del Covid-19, che ha avuto un impatto sostanziale sulle nostre abitudini di acquisto.

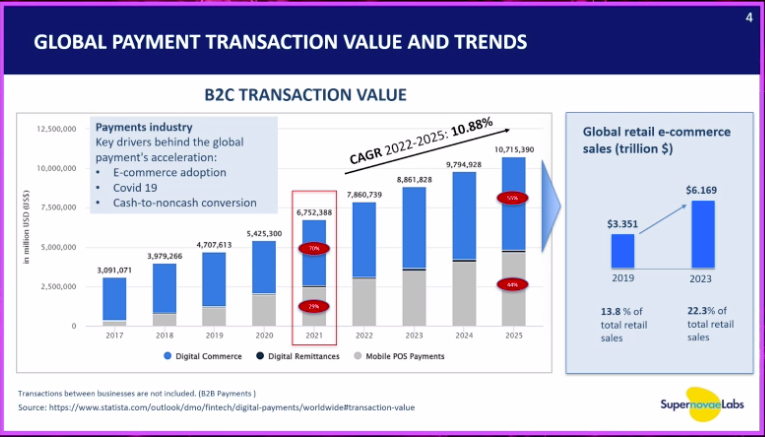

Il valore del transato del digital payment B2C è pari a 6.700 miliardi di dollari, di cui oltre il 70% legato al mondo e-commerce, il 29% circa legato ai pagamenti mobile POS e solo l’1-2% le rimesse: sono i dati mostrati oggi da Carlo Giugovaz, Ceo di Supernovae Labs a Payments 2022 nel corso del panel “Quali sono le abitudini e i metodi di pagamento preferiti dai clienti finali: insights sulle tendenze 2021-2022” tenuto insieme a Gian Battista Baa’, Head of Digital Payments Intesa Sanpaolo.

Fonte: SupernovaeLabs

Fonte: SupernovaeLabs

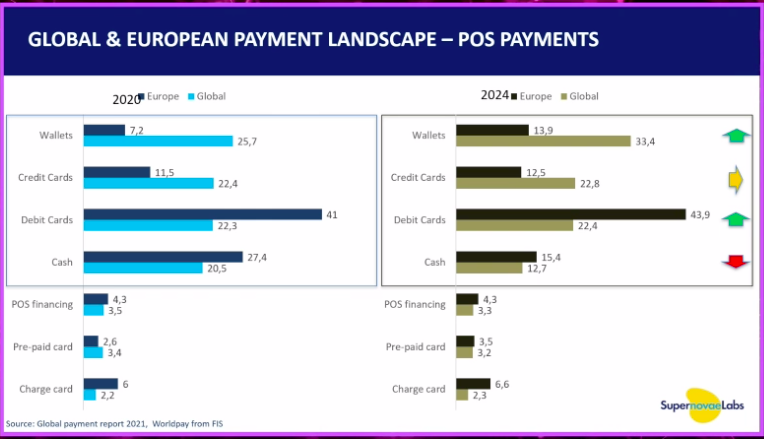

L’idea, spiega Giugovaz, è che entro il 2025 arriveremo a $ 10,7 trilioni, grazie soprattutto alla spinta dell’e-commerce, che dal 13% di tutte le vendite attuali passerà al 22.3%., ma senza trascurare i pagamenti in mobilità che stanno crescendo in tutto il mondo. Ad oggi gli strumenti preferiti dai clienti per effettuare questi pagamenti sono i wallet (soprattutto in Cina), seguiti da carte di credito e di debito e bonifici (specie in Europa, che si mostra più legata agli strumenti tradizionali offerti dalle banche). Interessante il dato sul BNPL, che in Europa rappresenta il 7,4% contro il 2,1% negli altri Paesi.

Da qui al 2024 si attende una crescita dei wallet e della rateizzazione anche in Europa, le carte di credito rimarranno stabili, mentre scenderanno metodi come carte di debito e bonifici a livello europeo e globale.

Fonte: Supernovae Labs

Fonte: Supernovae Labs

“Sta avvenendo lo switch degli acquisti online verso l’utilizzo in mobilità e sui target di popolazione più ampli rispetto al passato”, aggiunge Gian Battista Baa’. “Il BNPL, che nei fatti è una facilitazione al mondo e-commerce, ha spinto nuovi operatori a entrare in questo mercato e altri ad allearsi con le fintech per offrire questo servizio di pagamento. Lato carte, vediamo il mondo debito prevalere sempre più sul credito. Intanto, le crypto stanno prendendo sempre più piede e vi è minor uso del contante. Questo trend, continua Baa’, è in atto da tempo, spinto anche dagli importanti interventi governativi a sostegno dei pagamenti digitali. Il fatto che si stia rafforzando al di là delle decisioni politiche è però sintomo di maggiore comprensione e utilizzo da parte dei consumatori.

Dal punto di vista delle banche e degli operatori finanziari, quali sono i revenue su questi prodotti? Da qui al 2024, spiegano gli esperti, ci si aspetta che i ricavi dai prodotti innovativi crescono velocemente (15-45%); ciò include data monetization, BNPL, servizi SME e criptovalute.

Al livello mondiale c’è forte tensione alla promozione dei pagamenti digitali. L’opportunità è legata anche al fatto che sta diminuendo la popolazione unbanked, passando da 4 miliardi a 5-6 miliardi di persone che possono utilizzare queste nuove forme di pagamento, spiega Giugovaz. Per cavalcare questa opportunità c’è bisogno di standard internazionali trans-border, ma un’altra sfida importante è quella della sicurezza visto che i cyber attack stanno diventando sempre più sofisticati e si sta creando una vera e propria industria.

Come pagano gli italiani

Guardando l’Italia, i metodi di pagamento più comuni sono carte di debito, contanti e carte prepagate. Quando scelgono i pagamenti elettronici gli italiani preferiscono carte di credito, seguite da digital wallet, bonifici, cash on delivery e BNPL (questo al 4%, inferiore all’Europa).

In Italia oggi l’e-commerce pesa il 6%, che diventerà l’8% entro il 2024 secondo le attese. Il nostro Paese è ancora indietro rispetto alla media europea e mondiale, ma un dato interessante è che dall’attuale 49% di pagamenti digitali effettuati da mobile si passerà, secondo le stime, al 61%. Insomma, lo smartphone diventerà il principale strumento di pagamento. “La guerra al contante è difficile perché bisogna sradicare abitudini dei consumatori ma attraverso l’esperienza facile e veloce del mobile si faranno progressi”, commenta l’Head of Digital Payments di Intesa Sanpaolo.

Il valore del transato dei pagamenti digitali in Italia pari a 268 miliardi di euro nel 2020 ha visto una crescita esponenziale (all’81,5%) per quanto riguarda il valore del transato dai pagamenti contactless, e ha segnato il +79% sul fronte pagamenti in negozio da mobile e wearable.

I nuovi trend

Vediamo allora i trend che accelerano i pagamenti digitali in Europa:

- consolidamento dei pagamenti cross-border, che nel prossimo futuro dovranno essere real-time 24/7. Nuove fintech sono entrate nel mercato e bisogna consolidare un ruolo per tutti gli attori per dare sicurezza ai consumatori;

- standardizzazione del Request To Pay (RTP), che mira a permettere la presentazione dei dati di pagamento al beneficiario, consentendo operazioni di pagamento end-to-end utilizzando il set SEPA Instant Credit Transfer;

- EPI (European Payment Initative), che ha l’obiettivo di creare un circuito europeo di pagamenti per facilitare utenti e aziende in tutta Europa;

- CBDC (valute digitali delle banche centrali). Nel mondo sono già stati portati avanti esperimenti di questo tipo, e anche la BCE ha annunciato il progetto di euro digitale. Lo scopo non è quello di sostituire l’euro, ma di avere un nuovo strumento per combattere la guerra al contante.

- Open Banking/API Banking: le banche si stanno evolvendo in piattaforme di servizi finanziari implementando il concetto di BaaS (Bank-as-a-Service);

- consolidamento degli operatori (acquisizioni, joint venture, partnership). Le fintech sono un motore importante nel settore dei pagamenti, e quando entrano in questi mercati spesso non lo fanno da sole, ma cooperando con altre realtà come banche e istituzioni finanziarie.