La guerra sui dazi è sì causa di uno storno in atto ma non è un fattore talmente preponderante da indurre l’inversione del trend positivo di lungo periodo delle borse.

Mercati in correzione: bisogna avere paura? Riflettiamo un attimo per cercare di collocare in maniera più selettiva la correzione in atto sui mercati azionari.

Le azioni hanno vissuto un primo quadrimestre del 2019 a dir poco strepitoso, in parte grazie al continuo avanzamento delle trattative commerciali tra Stati Uniti e Cina nella illusione di un’imminente conclusione positiva delle stesse e in parte grazie alle trimestrali delle aziende americane ed europee che, bisogna dirlo, sono state generalmente al di sopra delle aspettative.

Infine, anche i timidi segnali di stabilizzazione della produzione industriale a livello mondiale e l’allontanamento delle paure recessive hanno contribuito al diffondersi di un clima generalmente ottimista.

Ma i guadagni stellari del mercato - ricordiamoci che dall’1.1.2019 al 30.04.2019 il Nasdaq registra un +21% assoluto - avevano fatto nascere dei dubbi in molti analisti già dalla fine di marzo circa la sostenibilità del trend rialzista.

Perché i mercati stanno scendendo

L’occasione per lo storno in atto, cioè quello iniziato il 6 maggio, il mercato l’ha trovata nella delusione circa il mancato accordo tra Cina ed USA che avrebbe decretato la fine della guerra sui dazi all’importazione. La delusione è stata molto forte a giudicare dal -3,4% perso in solo giorno dal Nasdaq nella seduta del 13 maggio, come se un rialzo delle tariffe all’importazione tra due soli Paesi potesse seriamente compromettere la crescita a livello planetario, cioè la crescita di tutta l’economia mondiale. Non è così.

Le previsioni di crescita mondiale sono ancora solide

Le previsioni del FMI e dell’OCSE, anche prezzando già un fallimento delle trattative tra Cina ed USA, stimano la crescita mondiale attorno al 3,3% per il 2019 e al 3,6% per il 2020, con nessuno dei Paesi presenti in tabella in recessione o stagnazione.

Vale inoltre la pena di sottolineare che i Paesi emergenti continuano a godere di prospettive economiche addirittura migliori dei Paesi sviluppati, anche perché l’interscambio commerciale all’interno dell’area emergente non è influenzato dalla guerra tra Trump e Xi Jinping: infatti sia l’OCSE che il FMI prevedono che i tassi di crescita dell’area emergente miglioreranno fino al 4,4% annuo nel 2019, e al 4,8% nel 2020.

La sovraperformance economica dei Paesi in via di sviluppo è certamente legata in buona parte alla Cina (prevista al +6,3% nel 2019), i cui recenti stimoli fiscali e monetari hanno contribuito a stabilizzare la seconda maggiore economia mondiale. La produzione industriale cinese è rimbalzata al livello migliore dal 2014, mentre la spesa per le infrastrutture e le vendite di auto hanno interrotto il loro calo.

L’economia russa, dal canto suo, dovrebbe beneficiare del recente aumento dei prezzi del petrolio che, se si stabilizzano nel corridoio 60$-65$ (WTI), potranno far consolidare una crescita annua dell’economia russa dell’1,6% nel 2019 e dell’1,7% nel 2020 (stime FMI).

Quindi, se il mondo non cadrà in recessione nel 2019 (e nemmeno nel 2020) è difficile che gli utili societari possano subire pesanti decelerazioni in un contesto sempre più globalizzato quale quello attuale.

La guerra sui dazi insomma è sì causa di uno storno in atto (che non sappiamo quanto durerà) ma non è un fattore talmente preponderante da indurre l’inversione del trend positivo di lungo periodo delle borse.

La mano forte della Fed

Il fattore fondamentale di crescita dei listini azionari è da sempre la politica monetaria della Fed e delle sue “sorelle” (BCE, BOJ e BOE).

E la Fed non mancherà di riconsiderare un taglio dei tassi di interesse già a partire dall’inizio del prossimo anno o al termine del presente anno, come indicano le aspettative di politica monetaria implicite nei Fed Fund Future al CME (vedi tabella sottostante). Né ci sembra di poter argomentare che i mercati siano in bolla speculativa, visto che la vera bolla speculativa del Nasdaq fu nel 1999 quando i titoli tecnologici avevano un tasso di dividendo prossimo allo zero e un P/E nell’ordine di 40x oppure 50x, con i tassi sui Treasury al 6,8%. Ma oggi i P/E del Nasdaq sono attorno a 20x, il tasso di dividendo del listino è attorno all’1,05% e il decennale americano vale un magro 2,40%.

| INDICE NASDAQ (SCALA DX IN BIANCO) E TASSO 10Y USA (SCALA SX IN ARANCIONE) DAL 2000 AD OGGI (Fonte: Bloomberg) |

Inoltre, il mercato si aspetta ancora che la Federal Reserve statunitense ritiri circa 200 miliardi di dollari dal mercato entro settembre nel percorso di riduzione del suo bilancio, ma a partire dal settembre 2019 il processo di “dimagrimento” si arresterà come ha già accennato il governatore Powell e la Fed medesima ritornerà ad acquistare in mercato primario lo stesso quantitativo di titoli di stato scaduti.

Dal canto suo, la Cina ha messo un’ulteriore spinta allo stimolo monetario due settimane fa, facendo intuire al mercato che nuovi ribassi del coefficiente di riserva obbligatoria potrebbero venire in soccorso delle banche e del sistema economico se dovessero concretizzarsi segnali di rallentamento industriale e manifatturiero.

E infine la BCE ha messo sul piatto una riapertura delle aste dei TLTRO (terza fase) a partire da settembre 2019 e fino al marzo 2021 - una serie di finanziamenti a tasso zero al sistema bancario di durata biennale con obbligo di finalizzazione in impieghi all’economia reale.

Il mercato azionario a fine aprile era caro? Certamente sì. Ma già dopo questa prima settimana di storno le valutazioni mostrano che le azioni non sono più particolarmente costose. Le azioni globali del MSCI World sono scambiate infatti a metà maggio 2019 con un rapporto price to earnings di 17x e price to book di 2x – entrambi non lontani dalla media degli ultimi 30 anni.

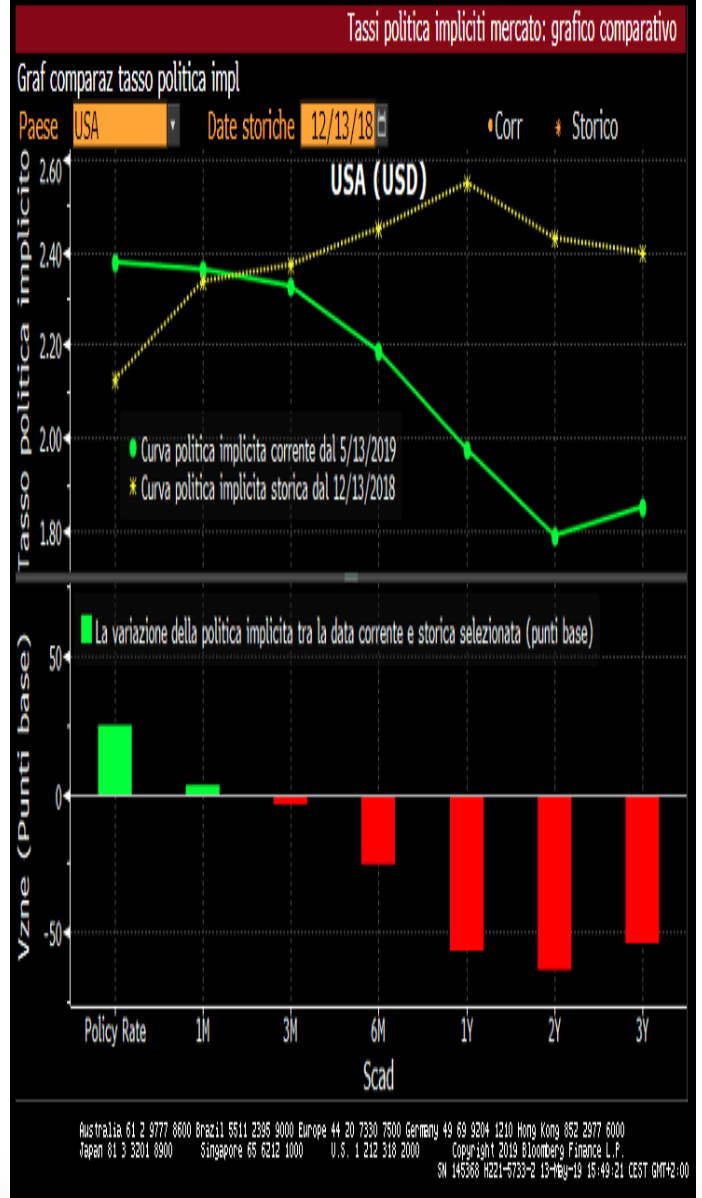

| ASPETTATIVE SUI TASSI FED IMPLICITE NEI CONTRATTI FUTURES SU FED FUNDS: DIFFERENZA TRA LE ASPETTATIVE AL 31.12.2018 (in giallo) E AL 13.5.2018 (in verde). (Fonte: Bloomberg) |

Mentre a metà dicembre si prevedeva un rialzo dei tassi al 2,60% a 12 mesi (linea gialla) oggi si prevede un ribasso dei tassi al 2% a 12 mesi e all’1,80% a 24 mesi, con i tassi sui fed funds attualmente al 2,40%.

Obbligazionario sotto la lente

Per quanto riguarda il reddito fisso bisogna distinguere tra obbligazioni corporate e obbligazioni governative.

Le obbligazioni corporate a livello globale erano decisamente diventate costose a fine aprile, con un crollo degli spread di rendimento abbastanza marcato in un lasso di tempo abbastanza ridotto, soprattutto le obbligazioni di tipo HY e le obbligazioni subordinate bancarie, così da lasciarci seriamente perplessi sul potenziale di rialzo della maggior parte del mercato del credito per le settimane future.

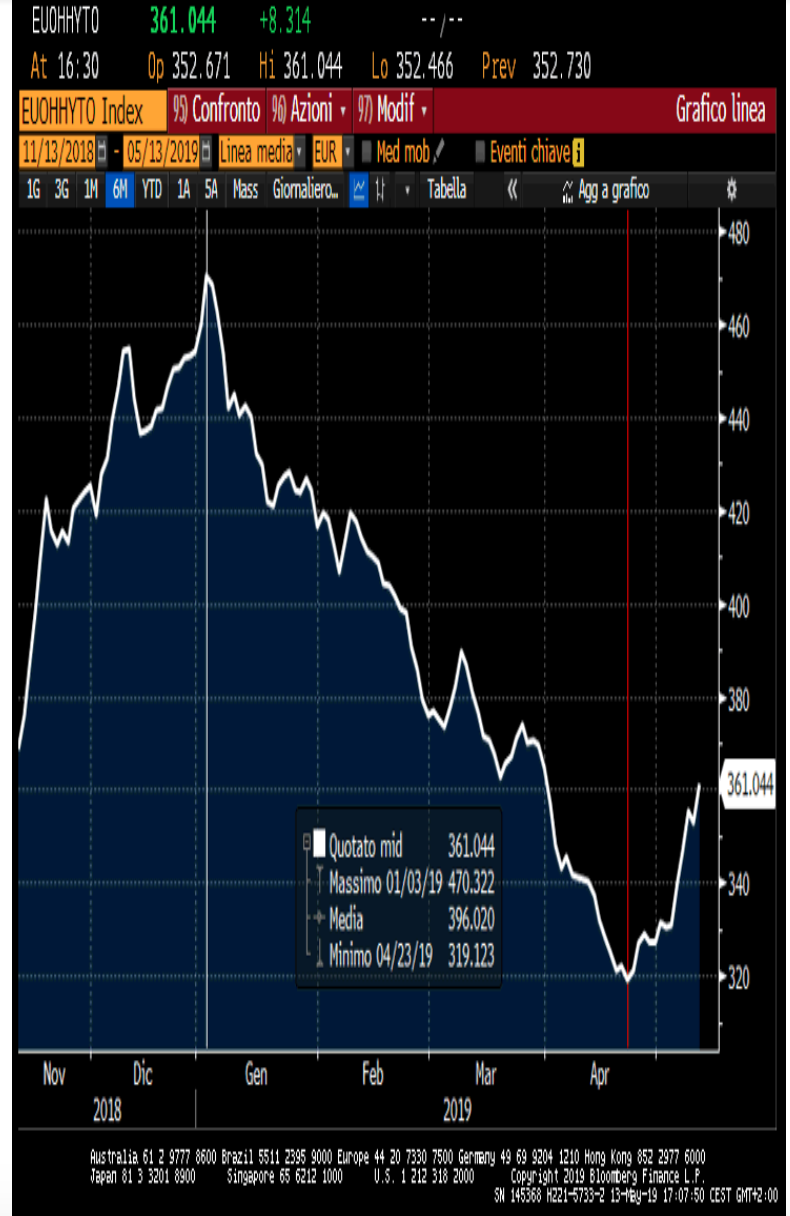

Da un indicatore Bloomberg di cui mostriamo il grafico di seguito, lo spread della carta HY in euro sopra la curva Swap in euro di emittenti societari più rischiosi (di tipo High Yield) passa da +470 bps al 3.1.2019 (prezzi obbligazionari molto depressi) a +320 bps al 15.4.2019. Una contrazione dello spread di -150 bps (-1,5% di rendimento) significa che una carta HY mediamente con rating B+/BB-, di durata 6/7 anni, fa un sovrapprezzo di oltre 10 figure intere nello stesso periodo, ma con un leverage aziendale di fatto invariato (cioè non migliorato).

Anche il mercato del credito doveva stornare, quindi, ma ciò non muta le caratteristiche fondamentalmente solide dei bond del settore industriale dell’area euro, che beneficia di tassi di indebitamento bancario ancora appetibili e quindi con indicatori EBITDA/TOT. INTEREST assolutamente sopportabili per gli emittenti.

Le obbligazioni governative invece mantengono rendimenti “congelati” in quel freezer posto in essere dalle banche centrali. Per esempio il Bund ha rendimenti negativi fino alla scadenza decennale, il Gilt inglese supera a malapena l’1% solo a partire dalla scadenza a 8 anni e il decennale giapponese rende -0,05%. I dividendi azionari invece hanno sempre rendimenti positivi sia nei mercati americani che, a maggior ragione, in quelli europei: si passa da un 2,2% del Dow Jones fino al 3,2% del CAC francese.

Certamente la risalita dei prezzi (e il calo dei rendimenti) del comparto reddito fisso mondiale da gennaio ad aprile ha beneficiato enormemente dal cambiamento di rotta della Federal Reserve statunitense. Adesso che la banca centrale ha smesso di rialzare i tassi, gli investitori sono concentrati su cosa potrebbe indurla invece a tagliarli. E il mercato pare, infatti, convinto che adesso la Fed sia propensa ad un tono accomodante per la seconda metà del 2019.

Per questo motivo si può ben pensare che i mercati possono “digerire” nel giro di poche settimane anche la prosecuzione della guerra commerciale tra Cina e USA, finché le banche centrali e i mercati azionari rimarranno così accomodanti.

Ricordiamoci infatti che poco meno del 25% del mercato obbligazionario globale (per un valore di 50 trilioni di dollari) offre attualmente un rendimento negativo, una quota certamente in aumento dallo scorso ottobre 2019. Possono allora le azioni con un dividend yield positivo innescare un definitivo trend ribassista di lungo termine quando le obbligazioni rendono così poco? Assolutamente no.

Contemporaneamente bisogna riflettere anche su un altro fattore: mentre l’inflazione core è bassa nella maggior parte del mondo sviluppato, essa in molti casi è ancora superiore ai rendimenti delle obbligazioni a breve termine. Di conseguenza, i rendimenti reali sulle obbligazioni globali rimangono profondamente negativi e ciò e terribilmente a supporto del mercato azionario nel medio periodo.

| SPREAD DI RENDIMENTO SOPRA LA CURVA SWAP DELL’UNIVERSO HY (DA CCC A BB+ ) A PARTIRE DAL 13.11.18 E FINO AL 13.5.19. (Fonte: Bloomberg) |

Come si osserva, il momento più depresso per le obbligazioni corporate è stato agli inizi di gennaio con spread medi di 450 bps, mentre il momento più tonico si è registrato il 13 aprile con spread crollati a 320 bps.