I fondi Sure ci dicono che, al netto di Bce e vaccini, servirà la patrimoniale bipartisan.

L’Italia deve ripartire da 10 anni di crescita zero, non solo dal Covid. E se le riforme strutturali annunciate dal governo Draghi appaiono la cura, il tempo necessario alla loro implementazione e ingresso a regime rischia di far deragliare anche il supporto dell’Europa. La quale, oggi, ha ammesso di controllare i rendimenti. Aprendo la strada alla stagflazione.

L’Italia deve ripartire, la strada è una mega-patrimoniale?

Decreto Sostegni, campagna vaccinale, riforme strutturali. Si basa su questi tre pilastri la speranza di ripartenza economica italiana dopo la pandemia e un anno di lockdown ciclico, capace di mettere a dura prova le catene di produzione e stendere al tappeto una parte sempre più ampia del tessuto commerciale.

C’è però un problema, sistemico. Anzi, un misunderstanding, come direbbero gli anglosassoni. L’Italia infatti non deve ripartire dopo l’incubo Covid, bensì dopo dieci anni di crescita - quelli fra il 2009 e il 2019 - pressoché zero. Attorno allo 0,2% annuo, per l’esattezza. Se non si parte da questo presupposto, ogni calcolo e proiezione perde di senso. Per una ragione semplice: al netto di oltre 100 miliardi di scostamento di bilancio, cui ora se ne aggiungeranno altri 20 e alla luce di una ratio debito/Pil in area 166% a fine 2020, se la nostra economia non ingrana un ritmo di crescita tedesco di almeno il 2% all’anno, semplicemente saltano i conti. Insostenibilità della traiettoria del debito.

leggi anche

Non c’è nessuna vera terza ondata in Italia

Per carità, nessun epilogo argentino. Ma il rischio Troika pressoché assicurato, stante la mole di stock debitorio. Per questo Mario Draghi è stato imposto dal Quirinale, dopo un rapido e rituale giro di consultazioni, fallite ex ante: servirà infatti, con ogni probabilità, una mega-patrimoniale. Un effetto Amato con l’eurotassa, questo perché per raggiungere quel livello di Pil occorrono appunto le riforme strutturali che il governo Draghi si è già intestato come missione prioritaria ed emergenzialmente bipartisan - PA, mercato del lavoro, fisco, giustizia civile - ma queste stesse hanno bisogno di tempo per andare a regime e garantire il volano.

Sperare infatti in un effetto moltiplicatore lampo, nemmeno si trattasse dell’industria bellica in tempo di guerra, appare un abbaglio pericolosissimo. Certo, la Bce sta giocando un ruolo di sostegno fondamentale e continuerà a farlo, così come l’Unione Europea che ha prorogato a tutto il 2022 la sospensione del Patto di stabilità.

Ma poco cambia. Pochissimo. L’UE può soltanto accompagnare, sorreggere come una badante che ti offre il braccio ma, prima o poi, o si mollano le stampelle e ci si dedica a una faticosa, lunga e dolorosa riabilitazione o non si tornerà mai a camminare con le proprie gambe. Per questo, quasi certamente e con l’aggravante di tempi in dilatazione rispetto alle attese di campagna vaccinale, si è scelto di giocare a freddo la carta del cavaliere bianco a Palazzo Chigi: solo un uomo con l’autorevolezza di Mario Draghi poteva imporre infatti la convivenza fra Renato Brunetta e Vito Crimi. E, soprattutto, soltanto lui potrà chiedere agli italiani l’estremo sacrificio, l’ultimo. Il più duro. Conti dell’Inps alla mano, ad esempio, dopo una stagione di follie assortite fra Quota 100, Reddito di cittadinanza e operazioni di sostegno alla prima ondata di dubbia efficacia ma di certa e certificata dispendiosità.

I dati allarmanti sui fondi Sure

Ma veniamo appunto all’Europa. Questa tabella

Commissione UE

mostra i dati aggiornati al 14 marzo scorso, dopo la quinta asta di finanziamento, dell’esborso dei fondi Sure di sostegno all’occupazione, divisi per Paese. Come si nota, l’Italia è la prima per controvalore già ottenuto, 27,4 miliardi di euro. Al secondo posto, la Spagna con 21,3 miliardi e fresca di proroga fino al 31 dicembre (dalla data di scadenza naturale del 31 marzo) della legislazione d’emergenza sui fallimenti forzati. Al terzo posto, la Polonia con nientemeno che 11,2 miliardi, a fronte di un contributo netto ridicolo e continue bizze e ricatti sulla questione delle libertà civili, bollate come ingerenze.

Qualcuno, forse, dovrebbe spiegare a Varsavia che Bruxelles non è un bancomat, anche e soprattutto alla luce del dumping continuo sul costo del lavoro e la tassazione corporate. E se i 7,8 miliardi del Belgio possono tranquillamente essere messi in capo alla Francia, essendo di fatto un proxy del sostegno al sistema bancario-assicurativo d’Oltralpe tramite la sua succursale storica, il quadro appare chiaro: per quanto li si ritenga insopportabili nel loro rigorismo, solo Germania e Olanda hanno finora fatto da soli. Per una ragione semplice, decisamente legata al nodo principale del problema: se hai una ratio di debito gestibile, le emergenze sono affrontabili con scostamenti una tantum. Anche grandi, vedi quelli posti in essere da Berlino. Se già viaggi abbondantemente in area 130%, il Covid significa strada senza uscita. Insomma, se il governo ha appena potuto prolungare il divieto di licenziamento fino a giugno ed estenderlo a ottobre per chi non è coperto da CIG, ringraziamo la tanto vituperata Europa dei fondi Sure.

Il ruolo della Bce

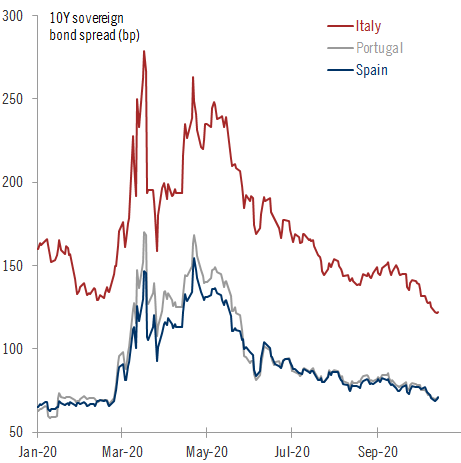

C’è però un problema ulteriore, rappresentato da questi due grafici.

Bce

Financial Times

Il primo mostra come la Bce abbia finora azzerato il concetto stesso di premio di rischio sul debito sovrano dei Paesi più sensibili a scostamenti dello spread, l’ex Club Med rappresentato da Italia, Spagna e Portogallo. Insieme, finora percettori di qualcosa come 54,6 miliardi di fondi Sure. Più i benefici diretti sul costo del servizio del debito degli acquisti del piano pandemico Pepp, in deroga a principi base del Qe come la capital key o il limite per emittente. Senza contare l’esiziale inclusione del debito greco nella platea del collaterale accettato per operazioni di finanziamento.

Ma il secondo grafico ci dice qualcosa, ovvero come l’aiuto della Bce serva soltanto a livello di sostenibilità del debito e compressione artificiale della curva dei rendimenti. E che, soprattutto, nemmeno i fondi Sure possono fare i miracoli, se il tuo mercato del lavoro è farraginoso, disfunzionale e basato su cluster come il turismo azzerati dalla pandemia o da continue bolle, vedi quella immobiliare dell’era Zapatero. Insomma, il trend della disoccupazione in Spagna sta tornando a salire su ritmi simili a quelli del biennio horribilis della crisi del debito Ue, 2010-2011, quello che richiese appunto l’intervento di Mario Draghi con il suo Whatever it takes. Peccato che oggi, la Bce e la Commissione stiano già mettendo in campo, da un anno, un arsenale di intervento che ha spinto lo stato patrimoniale della Banca centrale al massimo storico, primato battuto ogni settimana alla luce dei continui acquisti.

Per quanto un trend simile sia nei sogni di certi apologeti della stamperia perenne e dell’helicopter money o nei fautori dell’annullamento tout court del debito contratto come risposta alla pandemia, la realtà è che la Bce non può proseguire in eterno con questa potenza di fuoco. O, quantomeno, non con la partecipazione di Bundesbank e De Nederlandsche Bank alle operazioni. Di fatto, board Bce spaccato. Non fosse altro per il peso di Jens Weidmann e di Frank Elderson al suo interno. Ed ecco il punto finale, la quasi certificazione del vicolo cieco in cui l’Europa è andata a infilarsi e dal quale ora pare non riuscire a scappare.

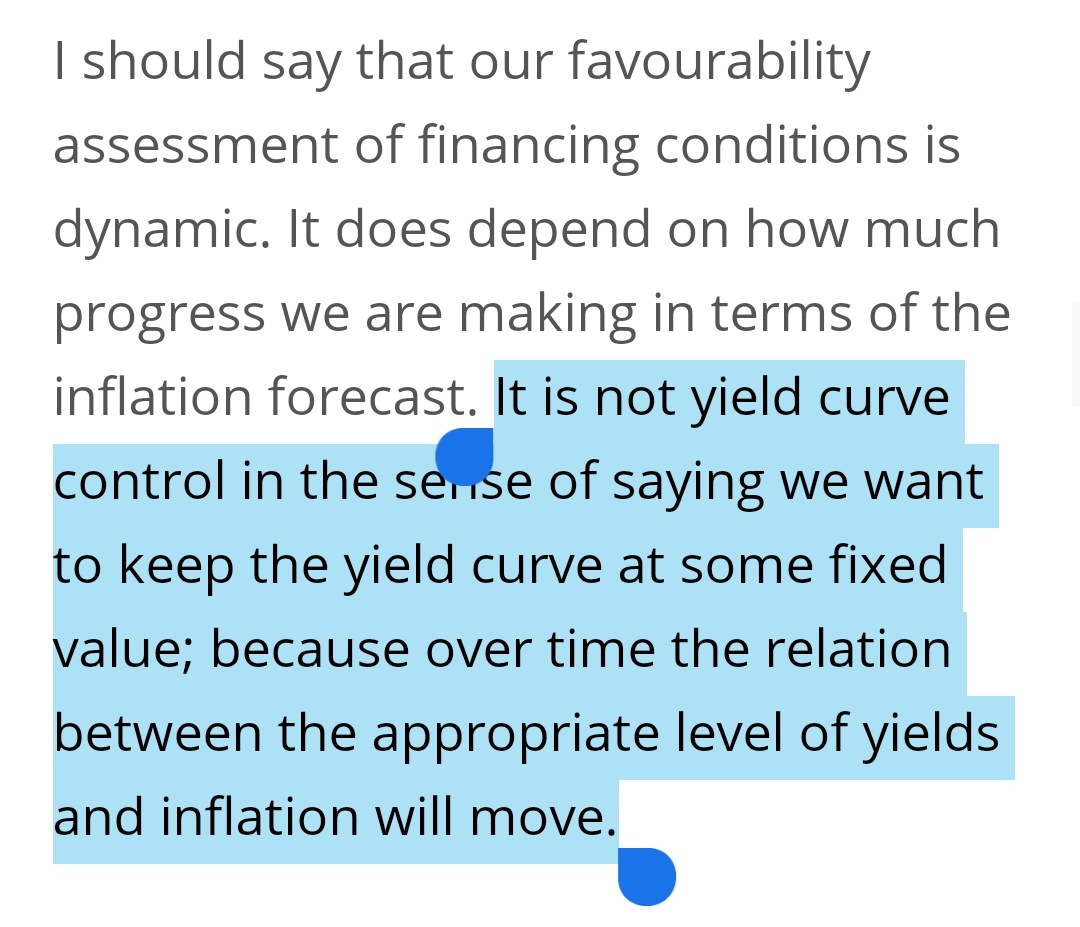

In una lunga intervista pubblicata questa mattina dal Financial Times, il capo economista della Bce, Philip Lane, ha di fatto scoperchiato un vaso di Pandora con questa frase:

Financial Times

l’ammissione che la strategia della Bce relativamente alla curva dei rendimenti attraverso gli acquisti obbligazionari rappresenti già oggi una implicita dinamica di controllo, differente da quella esplicita - ad esempio della Bank of Japan - solo in base a un supposto principio di flessibilità nell’applicazione lungo l’arco temporale e i trend. “Ecb to make sure yields remain in step with the economy”, la frase precisa di Lane al quotidiano della City. Tradotto: stagflazione pressoché assicurata. E rivolta della Bundesbank alle porte.

Prepariamoci, perché a strada è segnata. Mario Draghi non si è scomodato per un ruolo a tempo da traghettatore o solo per organizzare un po’ meglio i drive through vaccinali. Ma per gestire la guerra. La quale necessita di tasse - oro alla Patria - per essere finanziata, in attesa che le battaglie portino poi la vittoria.