L’eccessivo apprezzamento dell’Euro contro il Dollaro statunitense minaccia la fragile ripresa dell’economia della zona Euro. La BCE può intervenire?

Nel mese di ottobre, in Europa l’attività delle industrie e delle aziende dei servizi continua a rallentare, il tasso di disoccupazione raggiunge livelli record, i consumatori hanno smesso di spendere e il credito alle imprese si fa sempre più raro. Non vi sembra già abbastanza? No, perché a tutto questo va aggiunto il fatto che l’Euro in queste ultime settimane sta subendo un importante apprezzamento contro il Dollaro Americano, un fatto questo che soffia come un vento contrario ad uno dei più importanti settori dell’economia europea: le esportazioni.

Euro troppo forte e troppo tedesco, ma in che senso?

La Francia, da tempo voce contraria alla forza dell’Euro ha di recente lanciato un allarme riguardo a questa situazione. «L’Euro è troppo forte e troppo tedesco» ha detto qualche giorno fa Arnaud Montebourg, ministro francese dell’industria intervistato da Le Parisien. La BCE, ha detto Montebourg, deve intervenire per arginare questa situazione.

Uno dei problemi con una moneta troppo forte è che il divario esistente tra Sud e Nord Europa rischia di ingrandirsi, mettendo (ulteriormente) a repentaglio la sopravvivenza delle aziende del Sud che, rispetto alla Germania, hanno decisamente meno spazio di manovra per aumentare i prezzi e tagliare i costi.

Dal mese di luglio, il valore dell’Euro è aumentato dell’8%, raggiungendo questa settimana il massimo degli ultimi due anni: 1.38. Sebbene i dati fondamentali in Europa siano piuttosto scarsi, come dimostrato dagli ultimi rilevamenti sulle aziende, il valore del cambio Euro/Dollaro è rimasto molto alto.

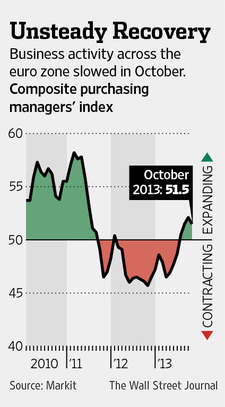

Gli ultimi dati riportati dall’istituto Markit, infatti, indicano che il settore manifatturiero e quello dei servizi in Europa nel mese di ottobre hanno registrato una crescita solo parziale e inferiore a quella del mese di settembre (l’indice PMI dell’output è risultato in calo di 0.7 punti segnando 50.1 ad ottobre).

Il problema della BCE

Ma il rafforzamento dell’Euro (il cambio Euro/Dollaro è arrivato quasi a 1.40 questa settimana) rappresenta un problema anche per la Banca Centrale Europea (BCE). Da tempo, infatti, la BCE tenta di proteggere la fragile e discontinua ripresa economica della zona Euro mantenendo i tassi di interesse di rifinanziamento ad un minimo storico (0.50%). Tuttavia, l’eccessivo apprezzamento dell’Euro complica non poco questi sforzi, soprattutto se si considera che anche l’inflazione è circa alla metà di quello che la BCE considera il tasso ideale (ovvero, inferiore ma vicina al 2%). Nel mese di settembre, infatti, i prezzi hanno registrato un aumento annuale soltanto del 1.1 per cento.

Ed i membri del consiglio direttivo della BCE non mancano di esprimere una certa preoccupazione al riguardo. Ewald Nowtony, capo della banca centrale d’Austria, ha di recente affermato:

Dobbiamo osservare gli sviluppi [sui tassi di cambio], perché questi possono avere effetti negativi sulle performance del settore delle esportazioni e, di conseguenza, su quelle economiche, specie nelle economie del sud della zona Euro.

Più e più volte si è detto che il tasso di cambio dell’Euro non è un target della BCE, ma allo stesso tempo è vero che questa dispone degli strumenti per impedire ulteriori apprezzamenti, come ad esempio la riduzione dei tassi di interesse, oppure il lancio di misure di prestito alle banche. Tuttavia, spiegano alcuni analisti, l’arsenale della BCE è scarsamente equipaggiato per introdurre effetti duraturi sulla valuta.

Il problema principale della BCE è che pur tenendo i tassi di interesse al minimo storico dello 0.5%, ci sono altre banche centrali (la Federal Reserve su tutte) che stanno letteralmente iniettando denaro nelle rispettive economie con lo scopo di indebolire le valute. La Fed, ad esempio, sta comprando titoli di Stato e obbligazioni ipotecarie per un totale di 85 miliardi di dollari al mese.

I mercati finanziari prevedevano che la Fed iniziasse a ridurre gli acquisti già da settembre, ma le incertezze fiscali che hanno pervaso l’ultimo mese di storia a Washington hanno spinto i mercati a ritenere che il tapering (così è definita in gergo la riduzione degli acquisti da parte della Fed) inizierà il prossimo anno.

La BCE, impossibilitata nel finanziare i governi, ha certamente difficoltà a introdurre misure simili anche e soprattutto perché iniziative di questo tipo manderebbero su tutte le furie la Germania.

Ma allora, se è vero quello che dice Carsten Brzeski, economista ING Bank, e cioè che: «non c’è molto che la BCE possa fare riguardo ai livelli attuali dell’Euro»; esiste per la zona Euro una soluzione?

| Libera traduzione dal Wall Street Journal |