Reverse Charge e Split Payment: cosa fare quando non c’è una separazione netta tra acquisti commerciali e acquisti istituzionali? Ecco la guida agli acquisti promiscui

La Legge di Stabilità 2015 ha ampliato il raggio d’azione del reverse charge e introdotto lo split payment per le operazioni IVA compiute nei confronti della Pubblica Amministrazione.

Nel corso delle ultime settimane sono arrivati, nell’ordine, un comunicato stampa e un decreto del ministero dell’Economia, nonché una circolare esplicativa e una risoluzione dell’Agenzia delle Entrate contenente i codici tributo. Tuttavia nonostante le istruzioni e i chiarimenti, molti dubbi rimangono sugli «acquisti promiscui», cioè sulle operazioni IVA inerenti sia le attività commerciali, che quelle istituzionali.

Iva Split Payment: operazioni incluse ed escluse

Secondo quanto riportato dall’Agenzia delle Entrate lo split payment, cioè il meccanismo della scissione dei pagamenti in base al quale sarà la PA a versare l’IVA allo stato e non più il fornitore, riguarda in generale tutti gli acquisti di beni e servizi effettuati dalla Pubblica Amministrazione. Rimangono escluse le seguenti operazioni:

- le operazioni riguardanti la sfera del reverse charge per le attività commerciali;

- le operazioni documentate per mezzo di scontrino o ricevuta fiscale;

- le operazioni relative a compensi dei professionisti soggetti a ritenuta d’acconto;

- le operazioni relative a regimi speciali (ad esempio editoria, agenzia di viaggio, ecc.)

Iva Split payment: attività commerciali

Se le istruzioni fornite non lasciano dubbi sul comportamento da seguire per quanto riguarda le attività istituzionali (l’IVA verrà versata allo Stato ogni mese con «doppio mandato» al fornitore e allo Stato), per quanto riguarda gli attività commerciali, i dubbi sono parecchi. L’ente non deve versare l’IVA, dato che quella inclusa in fattura concorre sia nel registro degli acquisti che in quello delle vendite, neutralizzando de facto l’impatto fiscale. In questo frangente, l’impegno finanziario dell’ente deve essere considerato per il valore lordo che verrà compensato in seguito, nel mento in cui si verifica il pagamento, dalla reversale di incasso per l’IVA che non viene versata né al fornitore né allo Stato. In contemporanea, la liquidazione mensile IVA delle varie attività commerciali, sarà a debito, mentre il credito iniziale si esaurirà per effetto dello split payment.

Ogni azienda dovrà quindi prevedere un bilancio un capitolo relativo alle uscite IVA mensili cui non corrisponderà il recupero dell’IVA sugli acquisti che, in base alla nuova normativa, non verrà pagata.

I riflessi sulla contabilità dunque, saranno abbastanza ingenti e i vari enti dovranno rivedere le modalità di calcolo del bilancio prevedendo dei capitoli di uscita relativi ai fornitori e ai versamenti periodici IVA per neutralizzare l’imposta sul valore aggiunto de facto non corrisposta a nessuno.

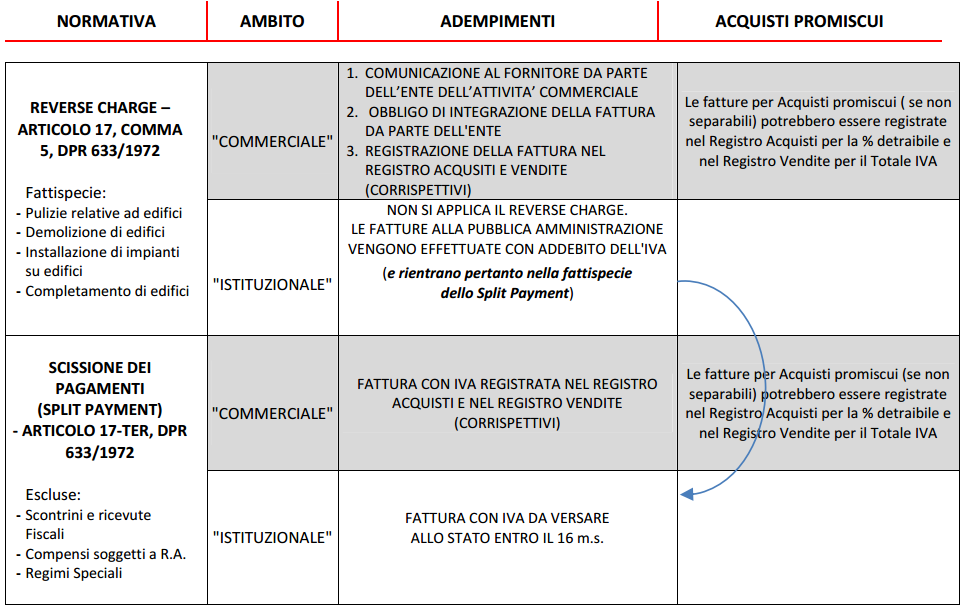

IVA Split Payment e Reverse Charge: acquisti promiscui

Per acquisti promiscui si intendono quelle operazioni che possono interessare sia lo split payment che il reverse charge. In questo caso,se la separazione degli importi imponibili fosse netta basterebbe emettere due specifiche fatture, una per la parte istituzionale e una per quella commerciale. Nella pratica però, molto spesso il confine tra le operazioni soggette all’inversione contabile e quelle soggette alla scissione dei pagamenti è molto labile e separare gli adempimenti in due fatture differenti diventa molto difficile. Il rischio è che gli enti locali non riescano più a recuperare l’IVA sugli acquisti che riguardano entrambi gli ambiti.

La soluzione a questo problema, data l’assenza di indicazioni da parte del Ministero e dell’Agenzia delle Entrate, sembra essere nella possibilità di considerare la fattura per le operazioni promiscue come «commerciale» e registrarla sull’apposito registro per la parte di importo inerente a questa sfera, mentre nel registro vendite verrà inserito l’intero importo. Così facendo la differenza non detraibile concorrerà a debito nelle liquidazioni periodiche, con conseguente pagamento dell’IVA indetraibile.

Per quanto riguarda il reverse charge, la fattura verrà inserita nel registro acquisti per la parte detraibile, mentre nel registro vendite verrà immessa l’IVA integrata. Parlando dello split payment invece, l’IVA è già riportata in fattura e il procedimento sarà il medesimo.

Per maggiore chiarezza, ecco una tabella che mostra le fattispecie inerenti al reverse charge e quelle relative allo split payment:

(Fonte: Il Sole 2014 Ore)

Argomenti