La banca d’affari stima un fair value pari a 32 euro per azione (+68% sui prezzi attuali). I riflettori sono puntati sul prossimo Capital Markets di giugno

“Continuiamo a vedere un significativo valore per gli azionisti di Fca”, si apre così il report firmato da Goldman Sachs pubblicato questa mattina che ha fatto scattare al rialzo il titolo in Borsa. La banca d’affari statunitense ha rafforzato la raccomandazione d’acquisto (“Buy”) sulle azioni di Fiat Chrysler Automobiles (Fca) alzando il prezzo obiettivo da 31,3 a 32 euro e confermando il titolo nella Conviction List Buy.

Il valore stimato da Goldman Sachs incorpora un upside potenziale rispetto alle quotazioni odierne del titolo di oltre il 68 per cento. Per quanto riguarda invece il titolo Fca quotato negli Stati Uniti al Nyse il prezzo obiettivo è di 39,60 $ per azione, che rispetto agli attuali 22,63 $ incorpora un rialzo potenziale del 75 per cento.

I 4 catalizzatori di valore secondo GS

“Continuiamo a valutare Fca usando sia il metodo del ritorno sul capitale investito (Roic) sia quello sulla somma delle parti”, hanno spiegato gli analisti nel report, che evidenziano come il primo dia una valutazione a 27 euro, il secondo a 36,9 euro. Secondo Goldman il gruppo automobilistico tricolore a fine 2018 dovrebbe generare una redditività e un free cash flow sopra il consenso, chiudendo l’esercizio in corso con una cassa netta di 4,8 miliardi euro.

Per Goldman Sachs sono 4 i catalizzatori chiave (key-catalysts) che spingeranno la redditività di Fca nel 2018:

- le vendite di auto negli Usa nel secondo trimestre;

- lo spin-off di Magneti Marelli;

- il Capital Markets Day di giugno;

- il potenziale re-rating alla luce dello sconto rispetto ai peer.

Focus sul Capital Markets Day di giugno

In questo scenario sembra chiaro a tutti che il principale focus del mercato è sul Capital Markets Day in calendario fra poco meno di un mese. “Crediamo che il Piano strategico 2018-2022 metterà in luce la capacità di Fca non solo di sostenere, ma anche di aumentare ulteriormente l’attuale livello di redditività e generazione di cassa netta”, sostengono gli analisti finanziari di Goldman Sachs.

Ecco che a giugno l’attuale Ceo Sergio Marchionne dovrebbe annunciare un significativo “rinnovamento” della gamma prodotto di Fca con il fine di ottenere un miglior mix prezzo-prodotto.

Per Goldman l’evento di giugno potrebbe essere catalizzatore di un potenziale e sostanziale di “re-rating” dell’azione alla luce dello sconto relativo sui multipli di mercato rispetto ai peer. Vediamolo con maggior dettaglio.

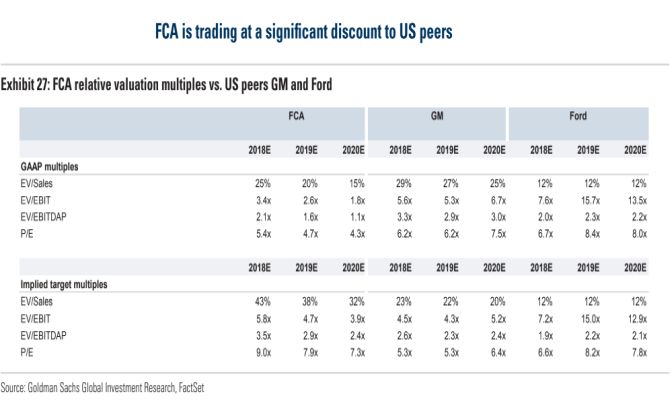

Le valutazioni: Fca a sconto sui multipli

L’analisi condotta da Goldman Sachs mira a rilevare valore nella gestione caratteristica di Fca attraverso lo studio dei principali multipli asset side. In particolare, le attuali quotazioni di Fca incorporano uno sconto significativo sui multipli asset side con l’indicatore EV/EBIT significativamente più basso rispetto a quelli rilevati ai due principali competitor del mercato Usa, ovvero Ford e General Motors (GM). Più allineate le valutazioni considerando il multiplo EV/EBITDAP, anche se in ottica prospettica il valore leading del multiplo di Fca è molto più basso di quello dei peers.

Analisi tecnica: il trend si conferma rialzista

Grafico settimanale del titolo Fca quotato su Borsa Italiana. Fonte: Bloomberg

Dal punto di vista dell’analisi tecnica il trend del titolo Fca a Milano si conferma saldamente rialzista in un’ottica di lungo periodo. Questa tendenza ha accelerato in particolare verso la fine del 2016, quando le quotazioni hanno superato il target a 10 euro. Il movimento sino ad oggi è stato sostenuto dalla linea di tendenza di lungo periodo ottenuta con i minimi di settembre 2016 e giugno 2017.

L’ultima settimana di aprile di quest’anno ha visto il titolo Fca condurre un nuovo attacco alle attuali resistenze statiche collocate a 19,90 – 20 euro. Il mancato breakout di questo importante livello ha aperto una fase di breve distribuzione che tuttavia non è ancora sfociata in un cambio di direzione duraturo. Affinché questo avvenga il prezzo del titolo dovrebbe scendere al di sotto dei supporti statici strategici stimati a 15,80 e 13,95 euro. In mancanza di questa evidenza tutte le fasi di debolezza transitoria sul titolo possono essere utilizzate per riposizionamenti tattici in attesa che il prezzo si riporti in trend.

A tal proposito la posizione degli analisti è confortante. Su 26 analisti che coprono il titolo il 38,5% (10) hanno espresso un giudizio Buy, il 46,2% (12) ha una visione Neutral mentre solo 4 di loro (Oddo BHF, Alphavalue, Redburn e SocGen) ha un rating negativo su Fca. Il prezzo target medio sugli ultimi 12 mesi è pari a 21,59 euro, per raggiungerlo Fca si dovrebbe muovere di circa 13,8 punti percentuali al rialzo.