Nel 2011 il policy error della Bce si sostanziò in un rialzo dei tassi che colpì tutti. Oggi si tocca solo lo scudo anti-spread, ammettendo implicitamente come il problema non siano i prezzi. Ma Roma

La nostra economia non è in recessione. Continua a crescere ma c’è stato un rallentamento, così come per l’economia europea. Così parlò Mario Draghi a latere del vertice europeo di Versailles. La strategia del presidente del Consiglio, d’altronde, appare tanto chiaro quanto apparentemente sconfitta in partenza: ottenere il duplice effetto boost dalla sospensione sine die del Patto di stabilità e da un secondo Recovery fund, questa volta finalizzato al supporto delle economie colpite dal conflitto in Ucraina.

Di fatto, wishful thinking. Quantomeno in base alle posizioni ufficiali dei Paesi cosiddetti rigoristi, Olanda in testa. Il premier Rutte, infatti, è stato chiarissimo: Il Recovery è stato uno e straordinario, un’operazione non ripetibile. Insomma, nessuna mega-emissione comune di Euro-bond per finanziare gli Stati. E, di fatto, i loro deficit. Un copione che riporta le lancette dell’orologio comunitario indietro a prima della pandemia e alla contrapposizione tra falchi e colombe, con i primi all’epoca formalmente capitanti dall’ex numero uno della Bundesbank, Jens Weidmann. Una cosa stupisce, quantomeno il sottoscritto: il silenzio tombale della politica Ue sulle decisioni della Bce. In particolare, da parte di quei Paesi che patiranno nell’immediato il colpo più duro.

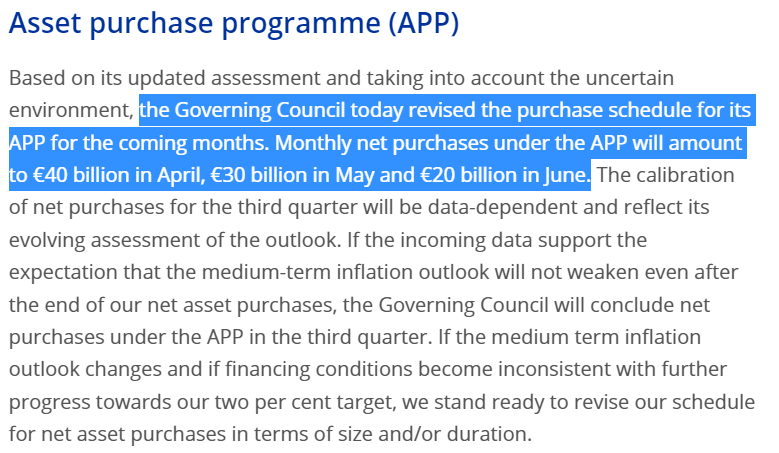

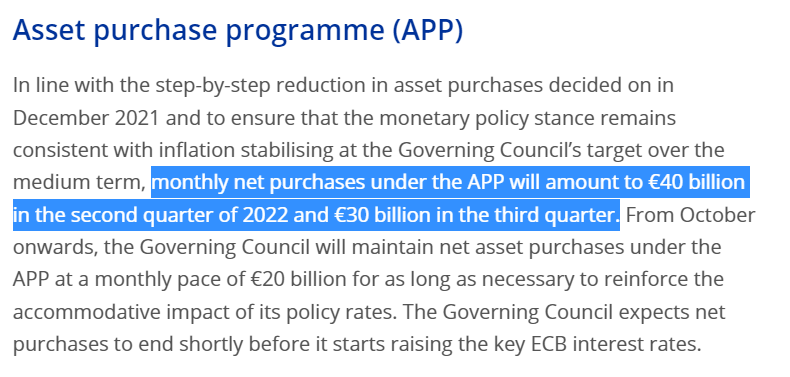

Tradotto, perché Mario Draghi non si è scagliato contro Christine Lagarde per la sua clamorosa sconfessione di quanto annunciato solo a dicembre e che, formalmente, la crisi innescata dalla crisi ucraina avrebbe dovuto cementare? Queste due immagini

Stralcio del comunicato del board Bce del 10 marzo

Fonte: Bce

Stralcio del comunicato del board Bce del 10 marzo

Fonte: Bce

Stralcio del comunicato del board Bce del 16 dicembre 2021

Fonte: Bce

Stralcio del comunicato del board Bce del 16 dicembre 2021

Fonte: Bce

parlano chiaro: sono stralci dei comunicati Bce dopo i board di dicembre 2021 e della settimana appena conclusa e appare chiara l’accelerazione nel cosiddetto tapering degli acquisti. Di fatto, il Pepp scadrà il 31 marzo e in quella data passerà la sua dote di facility sul mercato obbligazionario secondario alla sigla-ombrello del Qe europeo, l’App. Ma i controvalori saranno molto più bassi a livello mensile. E, soprattutto, gli acquisti termineranno il 30 giugno: un trimestre di scudo anti-spread in meno di quanto annunciato solo tre mesi fa. E prezzato dal nostro Tesoro.

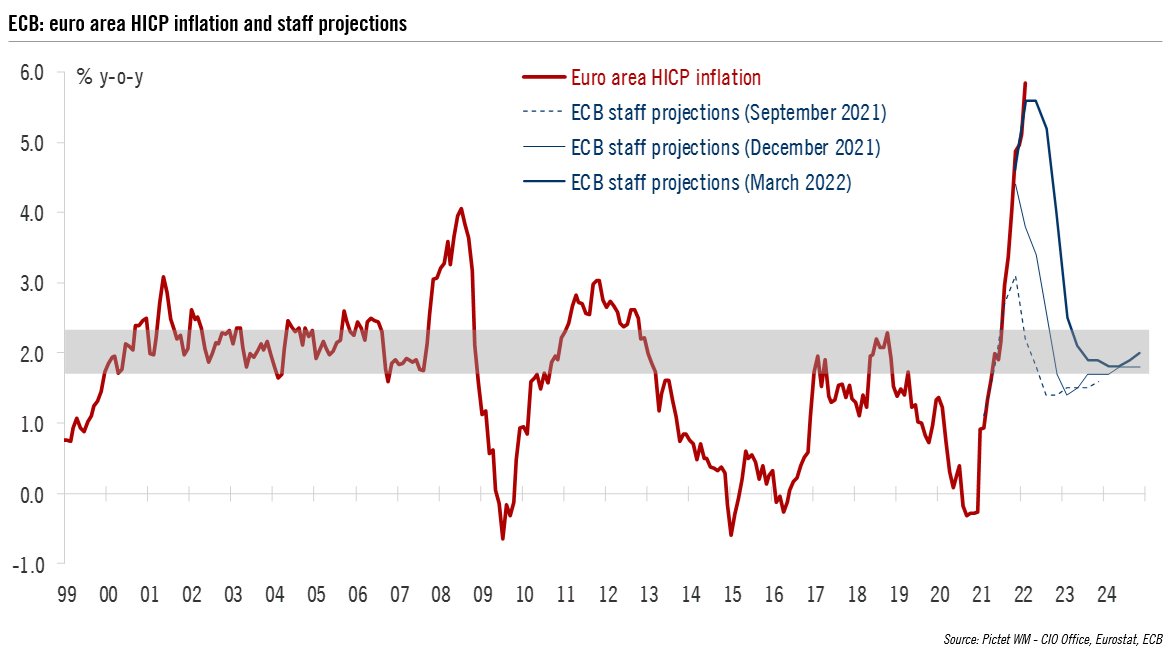

Ovvia la giustificazione: con un’inflazione al 5,1% per l’anno in corso, la Bce non ha più potuto trincerarsi dietro la narrativa della transitorietà e ha dovuto agire. Anche perché questo grafico

Proiezioni del trend inflazionistico dell’eurozona fino al quarto trimestre 2024

Fonte: Pictet/Bce

Proiezioni del trend inflazionistico dell’eurozona fino al quarto trimestre 2024

Fonte: Pictet/Bce

mostra come, per la prima volta da quando la Bce pubblica le proiezioni trimestrali sull’inflazione, l’end point dell’arco temporale preso di esame (quarto trimestre 2024) sia fissato al 2% e non al di sotto. Insomma, un nuovo regime. E la spiegazione ex post della fretta di Christine Lagarde di varare la review sulla stabilità dei prezzi lo scorso luglio, dando vita al concetto di 2% simmetrico. Insomma, nel pieno di una crisi di fatto già da stagflazione, la Bce avrebbe scelto la via del rigore. Come invocato nei mesi scorsi proprio dagli stessi Paesi rigoristi che hanno visto i loro governanti schierarsi a Versailles contro il nuovo Recovery.

Balle. Operare un taper sugli acquisti senza alzare i tassi, quantomeno nel brevissimo termine, a un’inflazione al 5% e oltre fa letteralmente il solletico. E lo sanno tutti. Mario Draghi in testa. Il quale, però, si è astenuto da attacchi contro il suo ex istituto. Arrivando a negare la recessione in Italia. E qui arriva il punto, il nodo che incontra giocoforza il pettine: non siamo di fronte a un policy error come quello compiuto da Jean-Claude Trichet nel 2011 con i suoi due rialzi dei tassi in chiave anti-inflazione nel pieno della crisi greca, bensì a una cura ad hoc per il nostro Paese. E un paradossale ma chiarissimo rafforzamento del governo Draghi rispetto a eventuali tentazioni di spallata da parte di qualche forza di maggioranza che non intenda divenire corresponsabile di un DEF anticipato che sarà obbligatoriamente da lacrime e sangue.

Con la sua scelta, Trichet impose un costo a tutta l’eurozona. Ovviamente, il contesto era differente: il Qe europeo nella forma dell’App nascerà solo l’anno dopo con la presidenza Draghi e il Whatever it takes ma, quantomeno, alla base del policy error c’era una scelta monetaria mal calcolata ma coerente con lo scenario ipotetico che si temeva come sottostante. Qui la scelta è solo politica: minare il governo Draghi in modo tale da rendere potenzialmente letale il suo abbandono anticipato ai partiti. La reazione del nostro spread al comunicato Bce di giovedì è stata in tal senso addirittura lampante: da 157 a 172 punti base in un secondo. Salvo poi ritracciare, potendo godere fino al 31 marzo del paradossale scudo garantito della stessa Bce che ha fatto impennare il differenziale. Ma ora c’è una scadenza e una volontà politica, scritta nero su bianco: l’Italia torna ad avere un premio di rischio prezzato. E prezzabile.

La Bce non ha solo indebolito e ristretto lo scudo al nostro debito, ha ripristinato il minimo sindacale di fair value ai Btp che fino allo scorso anno venivano assorbiti al 120% delle emissioni dal Pepp. Ora il Re Italia è nudo. E a gridarlo è stata la stessa Bce che finora ne aveva coperto le vergogne con il suo telo di acquisti. Perché un uomo con enormi competenze in materia come Mario Draghi non ha fatto notare questa clamorosa forzatura, questo policy error che potremmo definire ad personam? Perché Mario Draghi ha un’agenda parallela da far rispettare all’esecutivo, come plasticamente mostrato dal blitz sulla riforma del catasto. E uno spread in potenziale modalità - questo sì - da 2011 reloaded non può che facilitare il suo compito, ponendo sotto ricatto tutti i partiti. Lega in testa, ormai in piena confusione.

Colpendo l’Italia, la Bce ha lastricato la strada a un Draghi in versione totem inamovibile da Palazzo Chigi. Forse, persino oltre il limite temporale della legislatura. E questa pagina

Edizione di ItaliaOggi del 10 marzo 2022

Fonte: ItaliaOggi

Edizione di ItaliaOggi del 10 marzo 2022

Fonte: ItaliaOggi

tratta dall’edizione di giovedì di ItaliaOggi parla molto chiaro al riguardo: 500.000 imprese italiane sono a rischio fallimento immediato, poiché incapaci di onorare le scadenze della rottamazione. E costrette a fare i conti con un Fisco che non intende offrire deroghe ulteriori. E con un’Europa che, quantomeno rispetto a ciò che è emerso dal board Bce e dal vertice di Versailles, non intende imbracciare di nuovo il badile del sostegno al deficit.

Anzi, comincia a mettere nuovamente i conti pubblici dei membri sotto osservazione. Affermando che l’economia italiana non è in recessione ma solo in fase di rallentamento, il presidente del Consiglio mente sapendo di mentire. Lo conferma quel numero da Spoon River, da tsunami dell’economia reale che già si palese all’orizzonte: in anticipo rispetto al contraccolpo devastante del conflitto ucraino e delle sanzioni, il quale comincerà davvero a far male con il terzo trimestre. Quando termineranno gli acquisti Bce e lo spread rischia di andare in overdrive.

Insomma, la Bce ha preparato la tempesta perfetta. E Mario Draghi, esattamente come Mario Monti nel 2011, sarà l’unico ad accettare il compito di nocchiero del Paese. Con una sponda al Quirinale di sette anni, appena rinnovata. La cura ad hoc per l’Italia è stata prescritta. Razionamenti energetici, green pass prorogato di tre anni e stato di emergenza bellico (unico in Europa) paiono solo elementi strutturali e preparatori ad alto: patrimoniale e controllo sul capitale. Il redde rationem, questa volta, pare davvero arrivato.