Le autorità cinesi hanno avvisato i creditori: nessun coupon, si rinegozia. I contingency plans sulle perdite già attivati. Ma domani si riunisce la Fed. E gli ultimi dati su auto usate e affitti..

Parliamoci chiaro. Evergrande è diventata il monsiuer Malaussène del mercato. Come il protagonista dei romanzi di Daniel Pennac, professione capro espiatorio. Tutto crolla in Borsa? Colpa di Evergrande. Lo spread fra Btp e Bund sale? Colpa (non si sa come) di Evergrande.

Guarda caso, una grancassa simile arriva proprio alla vigilia del primo meeting della Fed post-Jackson Hole, quello in cui Jerome Powell e il suo consiglio di traders con informazioni privilegiate dovranno offrire al mercato i particolare relativi al taper, di fatto annunciando dal Wyoming. Combinazione. Certo, l’ennesimo tonfo di Hong Kong fa notizia. Ma è l’ennesimo. Dopo un 1,2 trilioni di market cap tecnologico bruciato dalla scorsa primavera. Certo, il contagio al comparto delle costruzioni fa rumore. Soprattutto, quando offre spunti da titolazione a effetto come il roboante -87% di Sinic.

Tutto vero. Come è vero che Evergrande è un conglomerato sistemico con esposizioni enormi. E rischi di fall-out decisamente alti. Ma occorre essere sinceri: già masticati, deglutiti e quasi del tutto digeriti dal mercato. La conferma l’ha offerta l’articolo pubblicato di buon mattino da Bloomberg, mentre Hong Kong apparecchiava la tavola ai tonfi europei: le banche esposte al gigante real estate hanno già attivato i contingency plans di accantonamento extra sulle perdite. La ragione? Semplice. Hong Kong era aperta oggi, Shenzhen e Shanghai no. Oggi e domani sono giorni di festa in Cina.

E per una volta, il Partito è stato felice dello status un po’ particolare della ex colonia britannica. Sia perché ha concentrato su di sé le attenzioni mediatiche, sia perché oggi scadeva il termine di pagamento di alcuni coupon di Evergrande. Con un grace period di un giorno. Quindi, domani dovrebbe essere il Lehman day? No, è festa. E le autorità hanno già avvisato i creditori: quei soldi non arriveranno. Occorre dilazionare, rinegoziare, forse ristrutturare e operare un bel taglio di capelli. Si sapeva tutto. Già da venerdì. E lo conferma la febbrile attività dei desk nel fine settimana.

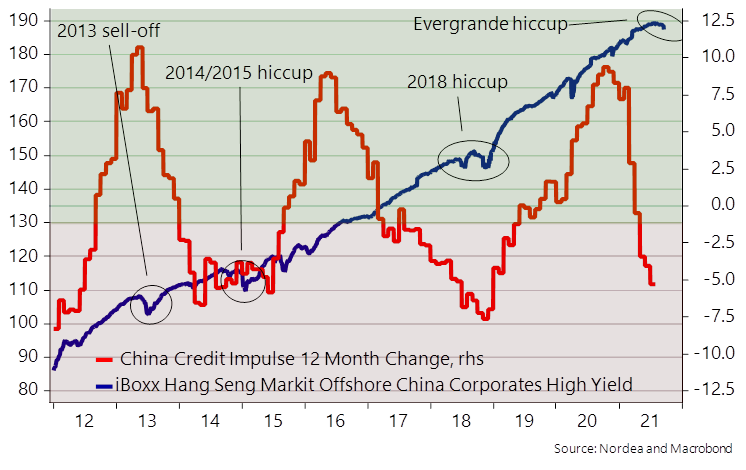

Cosa non ha digerito il mercato, quindi? Cosa è rimasto sullo stomaco? Due illuminanti grafici di Nordea

Correlazione fra rendimento HY cinese e impulso creditizio

Fonte: Nordea/Macrobond

Correlazione fra rendimento HY cinese e impulso creditizio

Fonte: Nordea/Macrobond

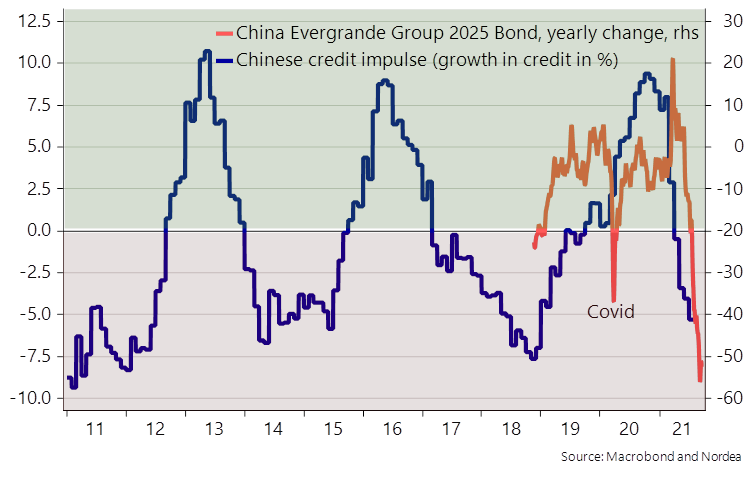

Correlazione fra bond Evergrande 2025 e impulso creditizio cinese

Fonte: Nordea/Macrobond

Correlazione fra bond Evergrande 2025 e impulso creditizio cinese

Fonte: Nordea/Macrobond

danno una prima risposta: la Cina, a conti fatti e fuori di allarmismi, genera una sua Lehman ciclicamente ogni 36 mesi. Il sole è sempre continuato a sorgere, perché come sottolinea il titolo del grafico, solitamente le autorità la risolvono. Più serio lo scenario della seconda immagine, poiché mostra come quello in atto sia sì un incidente controllato ma anche la cartina di tornasole di un passaggio in negativo dell’impulso creditizio cinese più drastico di quanti si pensasse. Tradotto, taglio dei tassi entro fine anno, poiché gli interventi sui requisiti di riserva e le iniezioni repo non bastano più.

Sicuramente la Pboc non tarderà troppo. Ma ecco che questi altri due grafici

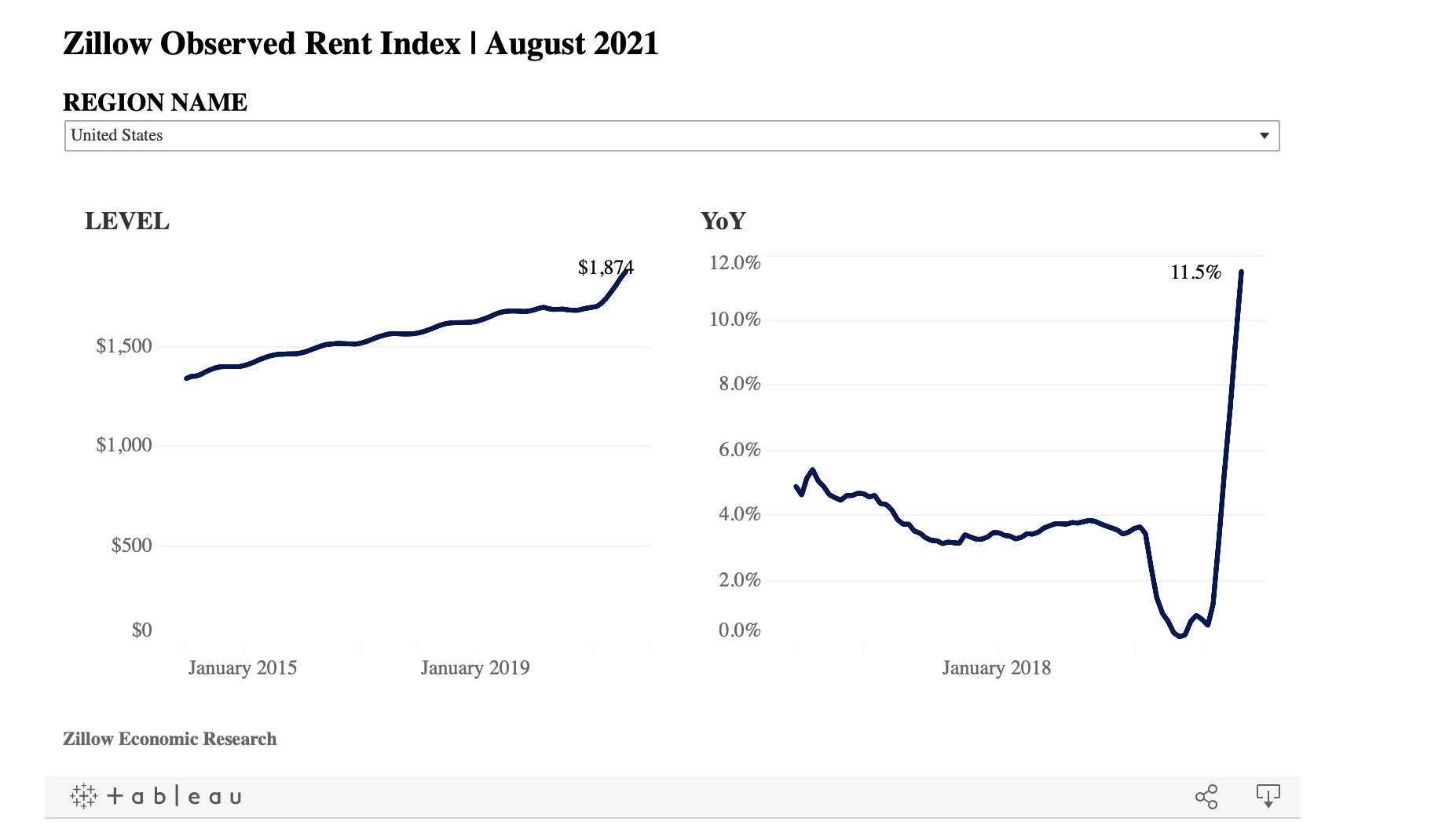

Indice Zillow sui prezzi degli affitti Usa (agosto 2021)

Fonte: Zillow Economic Research

Indice Zillow sui prezzi degli affitti Usa (agosto 2021)

Fonte: Zillow Economic Research

Comparazione fra indice dei prezzi delle auto usate e Cpi USA

Fonte: Mannheim/Bloomberg

Comparazione fra indice dei prezzi delle auto usate e Cpi USA

Fonte: Mannheim/Bloomberg

mostrano quale sia la vera ragione del timore che sta scuotendo i mercati, ovviamente sempre con un occhio al board della Fed: la Banca centrale statunitense sta davvero scherzando con il fuoco dell’inflazione, in caso la pantomima della transitorietà dovesse caratterizzarne le scelte di politica monetaria ancora per molto. Se infatti l’indice Zillow relativo al costo degli affitti ad agosto ha segnato un aumento a due cifre, confermando la presenza di una bolla immobiliare anche al di fuori del normale range di tracciatura dei prezzi di vendita delle case, ecco che a far paura è il ritorno all’aumento del prezzo delle auto usate, il vero driver del CPI statunitense negli ultimi due trimestri.

Un netto +3,6% nei primi quindici giorni di settembre rispetto allo stesso periodo di agosto e il primo aumento su base mensile da maggio: il grafico parla chiaro, la lettura Cpi di ottobre o novembre rischia di seguire la dinamica di re-couple con l’indice Mannheim. Proprio nel settore proxy che si pensava avesse toccato il picco, invitando la Fed a un incauto ritorno all’adozione della favoletta legata alla transitorietà. Ecco cosa sconta il mercato. Questo, già oggi. E ciò che mostrano questi due grafici,

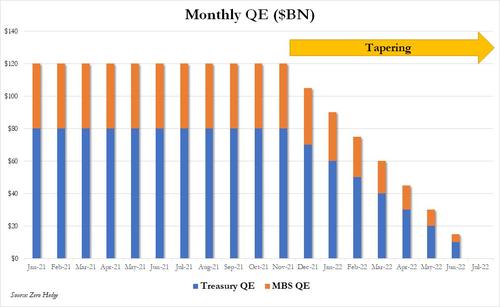

Simulazione temporale del taper della Fed

Fonte: Goldman Sachs

Simulazione temporale del taper della Fed

Fonte: Goldman Sachs

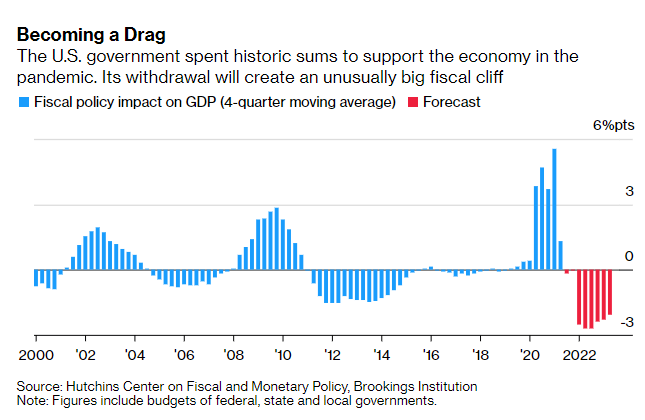

Impatto della politica fiscale USA sul Pil (2000-2022)

Fonte: Bloomberg

Impatto della politica fiscale USA sul Pil (2000-2022)

Fonte: Bloomberg

da domani mattina in poi. Se infatti Goldman Sachs ha rotto gli indugi, fissando al 70% le probabilità di un taper con inizio già a novembre e fine a luglio 2022, ecco che in molti cominciano a puntare il dito verso il ritiro degli stimoli che davvero conta e che rischia di fare male alla crescita Usa e globale, in un momento in cui l’impulso creditizio cinese è palesemente ai suoi minimi.

Il supporto governativo ha infatti giocato un ruolo esiziale e molto più importante di quello monetario della Fed, di fatto unicamente indirizzato a sostenere artificialmente Wall Street e non far esplodere i valori di VaR. E anche la Build Back Better agenda di Joe Biden, un moloch di spesa pubblica da 3,5 trilioni di dollari, avrà impatto praticamente zero nel 2022 e si sostanzierà negli anni a venire. Spalmato. Mentre invece, i calcoli della stessa Goldman Sachs parlano chiaro: al netto dello stimolo federale, l’attesa di crescita economica per fine 2022 è dell’1,5% contro la media del 5,7% di quest’anno. Ecco cosa non hanno ancora ben digerito i mercati. In compenso, il bicchiere mezzo pieno esiste ed è ben visibile: se la Fed aveva bisogno di un alibi nuovo per ritardare ancora le mosse e la Casa Bianca di una crisi da recapitare al Tesoro come motivo di preoccupazione, la Cina con Evergrande sta fornendone una decisamente spendibile. E molto mediatica.

© RIPRODUZIONE RISERVATA