L’indice delle materie prime che continua a salire, la Cina che acquista petrolio russo per le riserve strategiche e l’inizio di liquidazione delle scorte confermano un possibile crocevia. Di sistema

La notizia, nemmeno a dirlo, è passata totalmente sotto silenzio. Eppure a rilanciarla è stata una fonte autorevole e credibile come Bloomberg, ripresa poi dall’altrettanto rigorosa Reuters. Mentre l’Europa ha abbandonato del tutto l’idea di inserire il petrolio nel nuovo pacchetto di sanzioni contro la Russia, di fatto esso stesso apparentemente archiviato, ecco che Mosca pare aver già avviato la contromossa e intavolato colloqui a livello governativo con Pechino per la vendita di petrolio degli Urali a forte sconto.

Ovvero, qualcosa più dello spread sul Brent che nelle scorse settimane ha gonfiato ulteriormente le entrate e le casse del Cremlino, nonostante le formali minacce di boicottaggio occidentale. La ragione? La Cina vorrebbe cogliere due piccioni con una fava. Accorciare ulteriormente il collare di dipendenza simbolica di una Russia messa all’angolo da Europa e Usa e sfruttare i prezzi di saldo per riempire al massimo le proprie riserve strategiche. Una mossa appunto con duplice valenza. Anzi, triplice. Perché nei confronti dell’Occidente si sostanzia come riprova ulteriore di un asse di nuovo ordine mondiale che è uscito dalla fase embrionale e comincia a operare in maniera concreta e parallela. Oltre che alternativa al sistema dollarocentrico che, di fatto, è quello cui fa riferimento anche l’Europa.

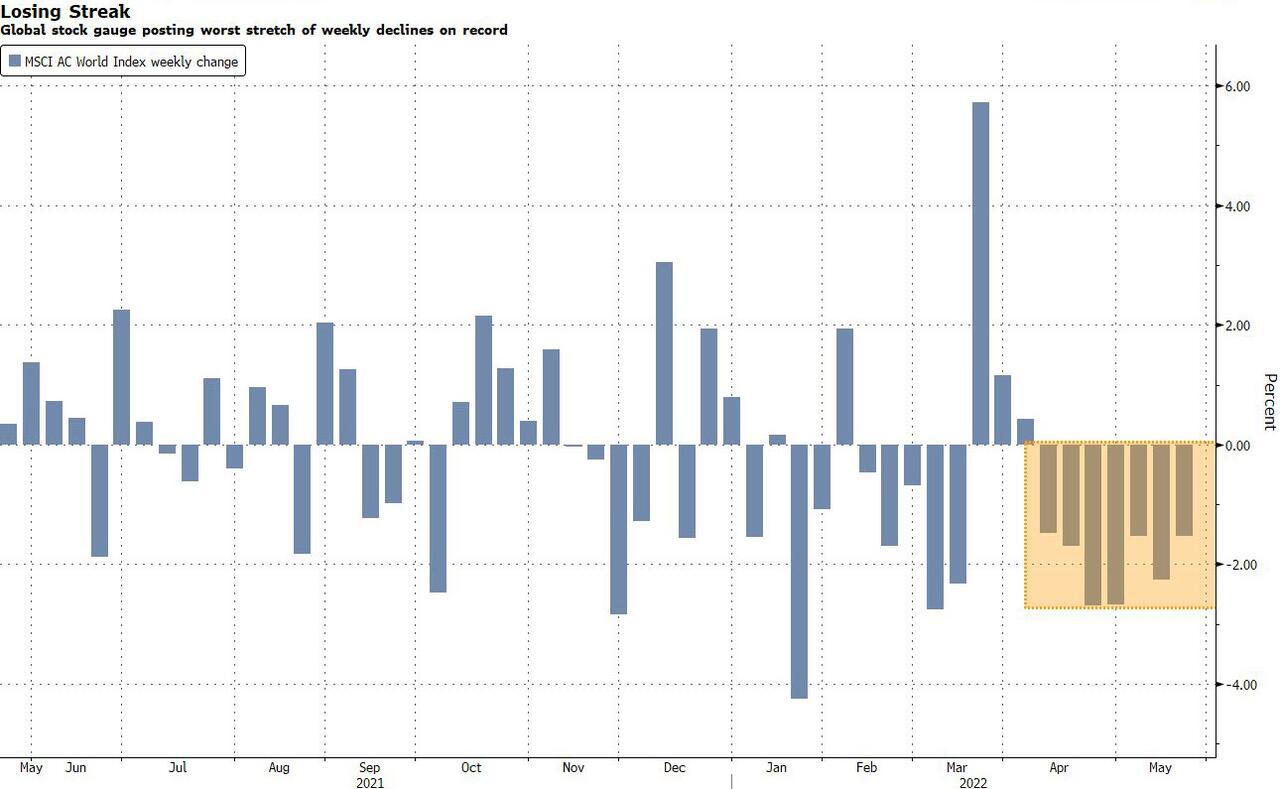

E se la diminuzione del peso dell’euro nelle nuove denominazioni di SDR dell’FMI a favore di un aumento proprio di biglietto verde e yuan mostra una polarizzazione de facto da scontro finale per l’egemonia, ecco che questi grafici

Andamento settimanale dell’indice azionario benchmark MSCI ACWI

Fonte: Bloomberg

Andamento settimanale dell’indice azionario benchmark MSCI ACWI

Fonte: Bloomberg

Andamento dell’indice benchmark globale delle materie prime

Fonte: Bloomberg

Andamento dell’indice benchmark globale delle materie prime

Fonte: Bloomberg

sembrano confermare i nuovi equilibri in formazione. A fronte di un indice azionario flagship globale, l’MSCI ACWI, che flirta con la sua striscia settimanale di cali più lunga da quando viene tracciata la serie storica, quello delle materie prime macina un record dopo l’altro. E scordiamoci il solito ritornello del blame on Putin che riconduce ogni fenomeno, dall’inflazione alla crisi energetica, alla situazione in Ucraina. Già nel 2021, l’indice azionario benchmark andò in underperformance su quello delle commodities, rispettivamente forti di un +17% e +27%. Oggi, chiaramente, quel confronto fra gauges è ancora più netto e impietoso.

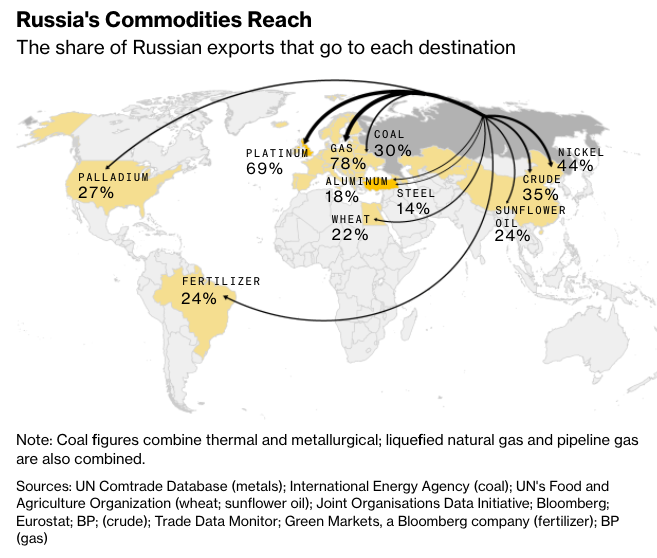

Attenzione, quindi, a cadere nell’errore di un’eccessiva e fallace mera contestualizzazione del fenomeno. Se questo grafico

Controvalore percentuale e destinazioni merceologiche dell’export russo di commodities

Fonte: Bloomberg

Controvalore percentuale e destinazioni merceologiche dell’export russo di commodities

Fonte: Bloomberg

ci mostra infatti come sia stato il potere sistemico delle Russia nel campo delle materie prime a garantire a Mosca la sopravvivenza all’arsenale di bandi e sanzioni messe in campo finora, arrivando al paradosso di un rublo miglior valuta mondiale da inizio 2022. Di contrasto, il mondo finanziarizzato delle carta e dei derivati non solo sta vivendo una correzione sanguinosa ma, soprattutto, comincia a prendere atto della propria natura di mera auto-perpetuazione. La Borsa campa su crisi cicliche che innescano gli interventi delle Banche centrali, le quali a loro volta basano le scelte di politica monetaria sulle necessità di equities e rendimenti obbligazionari. Un cherry picking della disperazione, un portfolio basato sulla diversificazione di una manipolazione fine a se stessa.

Insomma, il rublo non è rimbalzato unicamente per effetti esogeni o doping sul valore reale, stante la bassa circolazione. E’ rimbalzato perché legato a beni reali e, almeno al momento, ancora irrinunciabili come gas, petrolio, grano, fertilizzanti e chi più ne ha, più ne metta. Lo stesso vale per lo yuan, il quale - al netto delle manipolazioni da Qe della Pboc - si è imposto in sede di diritti speciali dell’FMI per lo stesso motivo, ovvero la natura di valuta di un Paese legato intrinsecamente al concetto di produzione, commercio e scambio di beni tangibili. Non a caso, l’idea che unisce Cina, Russia e India è quella di scambi senza intermediazione del dollaro. Un’utopia? Forse. Ma certamente meno di quanto non fosse solo due anni fa. Molto ma molto meno.

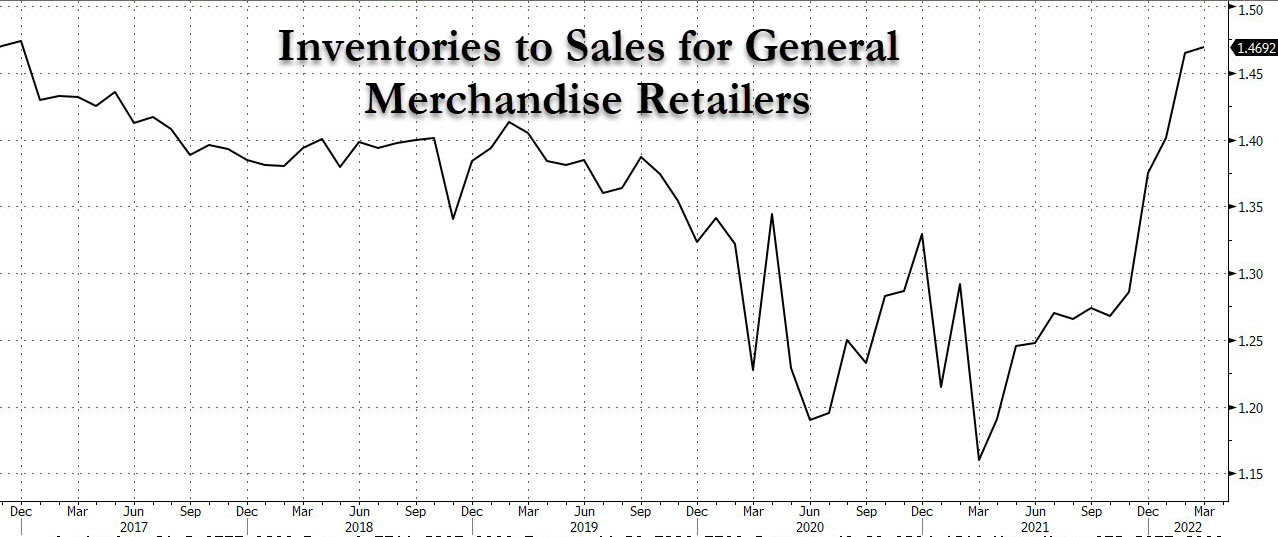

Infine, questo grafico

Ratio fra scorte e vendite relativa a beni generali di vendita al dettaglio

Fonte: Bloomberg

Ratio fra scorte e vendite relativa a beni generali di vendita al dettaglio

Fonte: Bloomberg

sembra rafforzare ulteriormente la narrativa, spingendola fino alla declinazione in dubbio epocale: quella che stiamo vivendo è una crisi strutturale, ciclica o il prodromo ufficiale di una nuova rivoluzione industriale, destinata in questo caso a scompaginare l’assetto globalista? Se a Davos si sta parlando di superamento della globalizzazione, d’altronde, un motivo ci sarà. E non solo per il forzato bipolarismo della nuova deterrenza atomica ed economica. Quel grafico mostra come l’accelerazione di dinamiche imposte dalla crisi ucraina abbia di fatto sostanziato uno degli effetti più temuti in ambito commerciale, il cosiddetto Bullwhip o Forrester effect. In italiano, effetto frusta.

Cosa comporta, nella fattispecie odierna? La liquidazione del magazzini come estrema distorsione e riprova di una pressoché totale sconnessione di principi cardine sulla supply chain. Non solo distorsione della domanda ma anche disequilibrio indotto dal singolo componente della catena commerciale. Insomma, l’amplificazione della domanda comporta un’accelerazione esponenziale degli ordini e della richiesta di approvvigionamento di scorte a mano a mano che ci si muove da valle a monte. Ovvero, dai clienti finali alla produzione e logistica. Solo un effetto, certo. Quindi, formalmente destinato a rientrare nel momento in cui il sistema torni in equilibrio. Ma quale sarà l’equilibrio, se le commodities paiono aver imposto una nuova egemonia che da mero strumento di produzione le vede ora come arma valutaria, finanziaria e geopolitica? Quella che stiamo vivendo è una crisi o una terza rivoluzione industriale, la prima del mondo 2.0 e del nuovo ordine bipolare?