«Effetto alluvione» in vista del voto del 26 settembre. Ma è il combinato di congestione sulla supply chain, rischio lockdown in Cina e nuova guidance sull’inflazione a mettere la Germania in allerta

Berlino è silenziosa. Troppo. Mentre la Bce tratteggia magnifiche sorti e progressive per il terzo trimestre di quest’anno e Mario Draghi invita gli italiani alla cautela sanitaria in vacanza, al fine di non intaccare un’economia che va addirittura meglio del previsto, dalla Germania arriva solo cauta attesa. Elettorale.

Perché il tanto temuto effetto alluvione si è alla fine palesato sui sondaggi: stando all’ultima rilevazione Kantar per il settimanale Focus, infatti, le risate fuori luogo del candidato cancelliere della Cdu, Armin Laschet, avrebbero portato il distacco fra cristiano-democratici e Verdi a soli 2 punti. Il partito di Angela Merkel avrebbe perso 3 punti percentuali, attestandosi al 24%, mentre quello di Annalena Baerbock ne avrebbe guadagnati altrettanti, salendo al 22%. Sempre terza al 18% la Spd. E che la tensione stia salendo lo conferma anche la decisione della Commissione elettorale tedesca, la quale ha escluso i Verdi dalla possibilità di correre nel Land della Saarland per irregolarità nella scelta del candidato. Di fatto, un 1,3% degli aventi diritto totali al voto del 26 settembre cui gli ambientalisti dovranno giocoforza fare a meno.

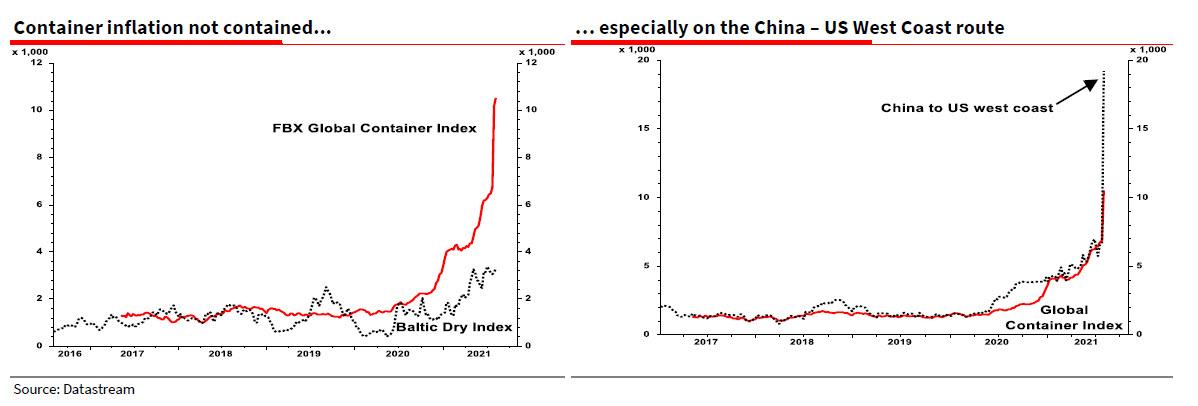

A detta di molti, una decisione a orologeria. Ma al netto delle dietrologie, la Germania sconta con almeno un trimestre di anticipo criticità che Bce e governo italiano paiono ignorare in vista dell’autunno. In primis, il possibile deterioramento delle condizioni già estreme sulla supply chain globale, già capaci di rallentare all’1,5% il Pil della locomotiva europea nel secondo trimestre contro attese del 2% e, soprattutto, infliggere una pesante battuta d’arresto alla produzione industriale. Il perché è contenuto in questi due grafici,

Fonte: Société Générale

Fonte: Goldman Sachs

dai quali si evince che, a fronte di prezzi già record per il trasporto merci via container, Goldman Sachs ritiene che l’attuale, nuova emergenza pandemica scoppiata in Cina possa ulteriormente esacerbare la situazione.

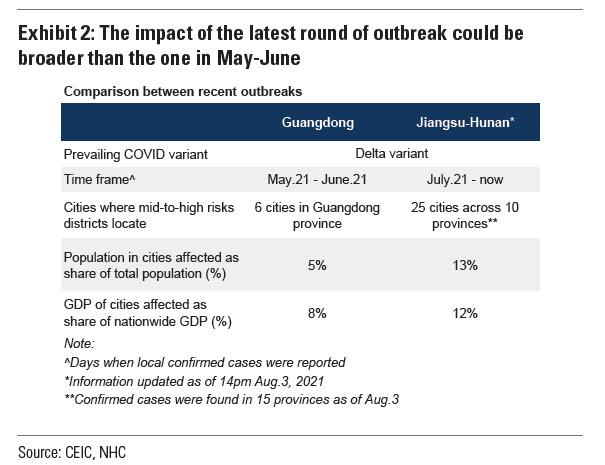

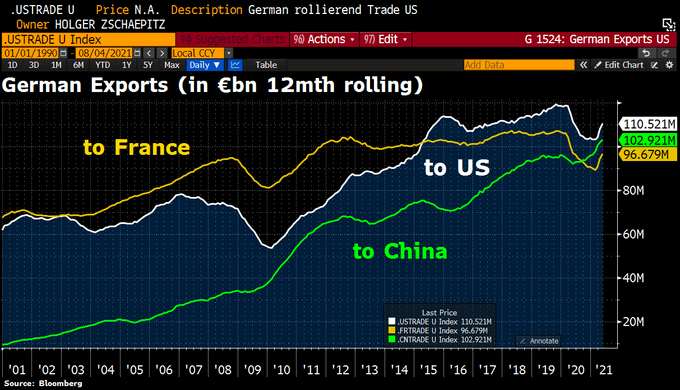

La quale, a livello di code in attesa per sdoganare e scaricare nei principali hub portuali, oggi è del 76% superiore alla media a 5 anni. E con 25 città in 10 province ritenute oggi a rischio medio-alto dalle autorità cinesi contro le 6 città nella sola Guangdong riferite ai focolai di maggio, il rischio è decisamente serio. Se da un lato, infatti, un lockdown limitato alle attività industriali e manifatturiere potrebbe far respirare i porti e diminuire i tassi di congestione, dall’altro se il contagio dovesse invece portare a uno stop anche di terminal e hub di trasporto, l’autunno diventerebbe un incubo a livello di approvvigionamenti. E prezzi, stante la necessità di ricostruire gli stock di magazzino andati bruciati dai consumi durante i periodi di fermo. Senza contare l’interscambio commerciale record fra Germania e Cina, il quale oggi - a livello di export teutonico - è ancora secondo in termini assoluti dopo quello con Washington ma ormai solo per 8 miliardi di controvalore, dopo aver polverizzato quello tra Berlino e Parigi.

Fonte: Bloomberb

Berlino ragiona su questo. E lo fa con un occhio ben spalancato sulla competizione elettorale e l’altro sulle mosse della Bce. La quale, ottenuta la vittoria di Pirro della nuova guidance sull’inflazione, appare certa di aver vincolato la prosecuzione del Pepp - sotto altro nome e formula - fino al raggiungimento formale del 2% di inflazione e il suo consolidamento fino all’over-shooting. Ma qualcosa comincia a fare male, dalle parti della Cancelleria. E della Bundesbank, il cui numero uno infatti ha platealmente e pubblicamente votato contro la politica di tassi a zero perenni implicita nel nuovo approccio monetario dell’Eurotower.

E questi due grafici

Fonte: Bloomberg

Fonte: Deutsche Bank

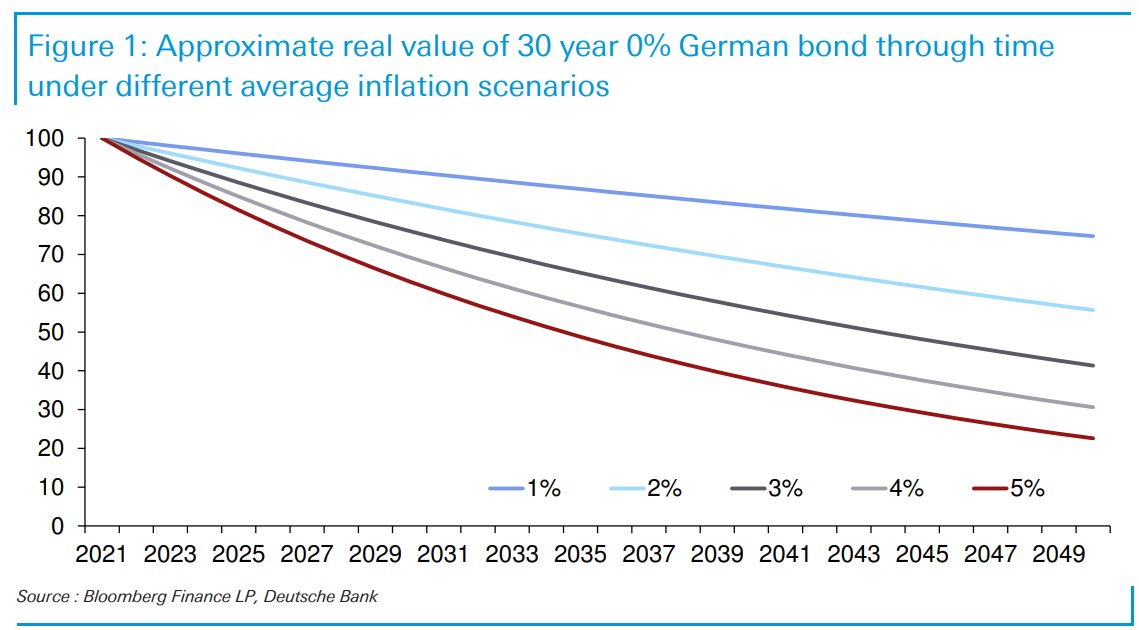

mostrano le due facce della medaglia del frutto avvelenato di un Qe inteso ormai come perenne, alla luce di un’inflazione che in Germania a luglio è salita al 3,8% su base annua, il massimo dal 1993. Dopo i pessimi conti presentati da Commerzbank (secondo istituto dell’indice ma con un market cap di soli 6,4 miliardi) nell’ultima trimestrale, infatti, l’indice bancario tedesco è sceso sotto quota 100, addirittura un livello inferiore a quello toccato durante la crisi finanziaria del 2008-2009. Al netto delle mille criticità possibili nel comparto, a erodere profittabilità a tal punto da imporre costi accessori sui conti correnti più elevati in ammontare è il tasso negativo sui depositi deciso dalla Banca centrale europea, a cui il tiering introdotto nel 2019 sta letteralmente facendo il solletico.

E il secondo grafico va ulteriormente in profondità: con l’intera curva dei rendimenti obbligazionari sovrani in negativo, Deutsche Bank ha calcolato la perdita di valore implicita per un Bund trentennale acquistato oggi in base al tasso di inflazione. Se già con un 1% la perdita sarebbe attorno al 25%, giungere al nuovo obiettivo Bce del 2% implicherebbe qualcosa come il 45%. Ingestibile sul lungo termine. Soprattutto alla luce di quanto mostrato in questi ultimi grafici,

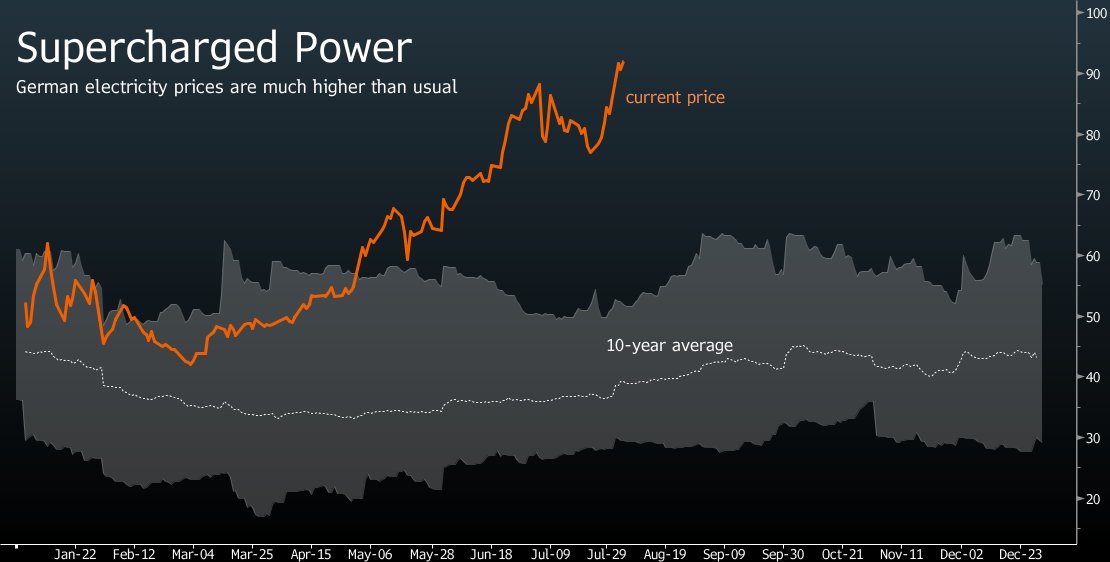

Fonte: Reuters

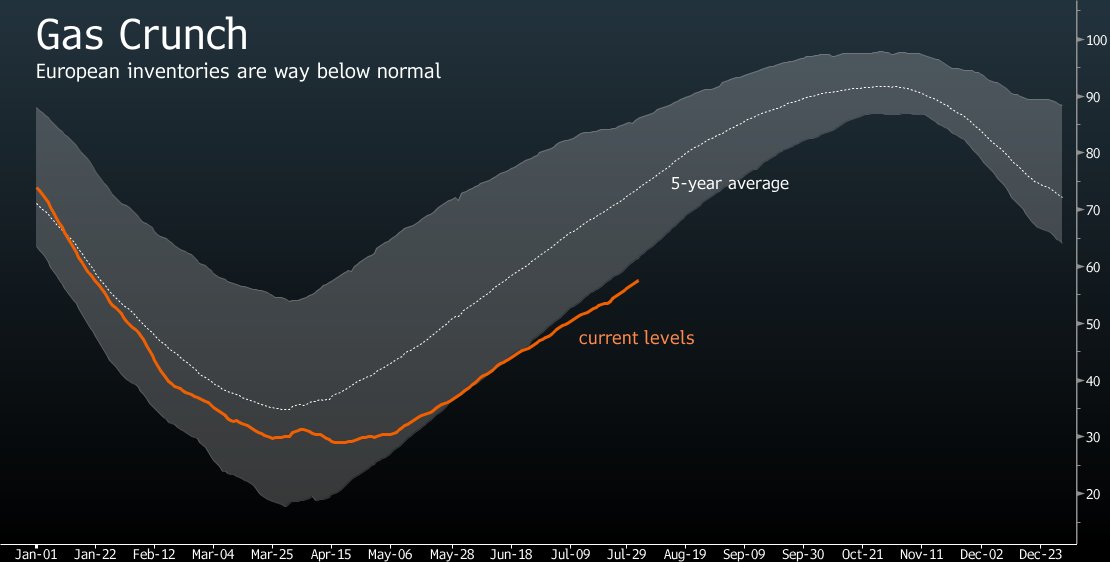

Fonte: Reuters

dai quali si evince come già oggi la Germania stia pagando un pesante scotto all’inflazione energetica, sia a livello di costi dell’elettricità che del gas, quest’ultimo direttamente legato alla disputa geopolitica fra Ue e Russia e alla scelta di quest’ultima di inviare un segnale di minaccia tramite il dimezzamento dei flussi verso l’hub tedesco di Mallnow.

Insomma, visto da Berlino il terzo trimestre del 2021 già oggi appare in netta antitesi con quello dalle mille tonalità di rosa tratteggiato da Christine Lagarde e Mario Draghi, al netto della variante Delta e dei suoi stop-and-go forzati. Ed essendo quei tre mesi gli stessi che porteranno il Paese al voto legislativo, a fronte di un vantaggio della Cdu praticamente finito sott’acqua con l’alluvione delle scorse settimane, è più che probabile che Jens Weidmann arrivi al board Bce del 9 settembre con un chiaro mandato politico di rinnovata intransigenza. Quantomeno, al fine di inviare un segnale a cittadini e aziende (banche in testa) rispetto alle reali priorità che si intende imporre all’agenda. Mario Draghi e Christine Lagarde, forti della nuova guidance e del sostegno della variante Delta al Pepp, stanno forse facendo i conti senza l’oste tedesco?