Alle 9.30 i togati in rosso pubblicheranno il parere di revisione rispetto alla liceità del Pspp. Di fatto, una formalità. Ma anche un chiaro segnale, quantomeno nel timing: Berlino vuole correre ai ripari prima del superamento della red line di rendimento per il Bund, imponendo alla Bce un inizio di normalizzazione da comunicare già il 10 giugno. E il nostro spread comincia a prezzare l’aria di bufera

La saggezza popolare ci ricorda come nella vita, gli esami non finiscano mai. Un monito che la Corte costituzionale tedesca ha fatto suo con grande e teutonico rigore, visto che poco fa - attraverso il suo sito Internet - ha reso noto come domani mattina alle 9.30 pubblicherà il parere di revisione relativo alla decisione sulla liceità della partecipazione della Bundesbank al Pepp, il piano di intervento anti-pandemico. Una formalità, a detta di molti. Ma non per Lucas Guttenberg, vice-direttore del Jacques Delors Institut della Hertie School di Berlino: di fatto, la Corte deve offrire un parere finale e ragionato rispetto alla sua deliberazione precedente, scrivendo una parola definitiva sull’annosa questione relativa al rispetto del mandato Bce.

Ecco le parole di Guttenberg: Se questo non accadrà (molto improbabile ma non impossibile), potrebbe chiedere alla Bundesbank di bloccare la propria partecipazione al Pspp. Ovvero, non solo al programma di acquisti lanciato nel marzo 2020 come risposta alla pandemia, bensì al pilastro principale dell’intero QE della Banca centrale europea, quell’App (Asset Purchase Programme) lanciato da Mario Draghi come bazooka della strategia di Whatever it takes. Di fatto, un terremoto assoluto. Proprio per questo, praticamente impossibile. Ma in molti, ancorché sottovoce, lasciano intendere che i togati di Karlsruhe starebbero lavorando in tandem con la Bundesbank per arrivare a ottenere ciò che maggiormente sta a cuore a Jens Weidmann: una chiara indicazione di normalizzazione della politica monetaria, già al board del 10 giugno.

leggi anche

Inflazione e Verdi già affossano il Bund: la soglia dello 0% sarà il Rubicone della Bce?

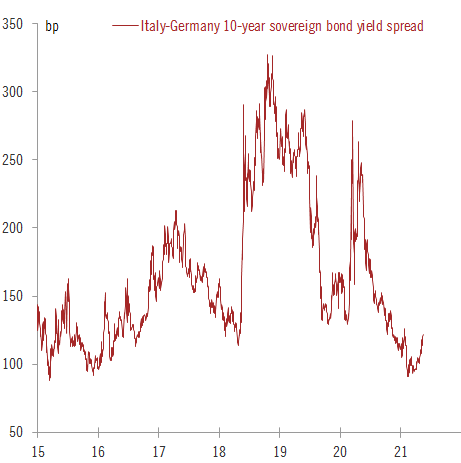

E se l’aumento del rendimento del Bund registrato negli ultimi giorni appare già intuitivamente il detonatore di questo timing di pubblicazione poco casuale (tanto da aver fatto scattare una sorta di pre-allarme in vista dell’approssimarsi della red line di ritorno in positivo dello yield sul decennale), questo grafico

Fonte: Bce

mostra come un eventuale intoppo costituzionale in Germania, ancorché solo formale, potrebbe scatenare un principio di reale sell-off sul debito italiano. Il quale, da giorni, continua a salire. E dopo aver superato quota 1% di rendimento, oggi è arrivato a segnare 50 punti base di aumento dai minimi registrati fra dicembre 2020 e marzo di quest’anno. E qui non si tratta di effetto Draghi sparito, si tratta di un qualcosa di decisamente più sostanziale.

Come mostra questo altro grafico,

Fonte: Bce

da quando il membro italiano del Consiglio della Bce, Fabio Panetta, ha lanciato il proprio appello per la continuazione di un’operatività dell’Eurotower che mantenesse condizioni finanziarie favorevoli praticamente open-ended, il trend dei rendimenti è continuato a salire. Per tutti: Germania, Italia, Spagna, Francia. E persino il decennale ponderato al Pil dell’eurozona. Il mercato comincia seriamente a chiedersi con insistenza per quanto la Bce potrà finanziare strutturalmente debiti e deficit fuori controllo. E le vendite di Bund di questi giorni paiono sottolineare un’insistenza crescente nel porsi quell’interrogativo, quasi un principio ancora controllato di panico.

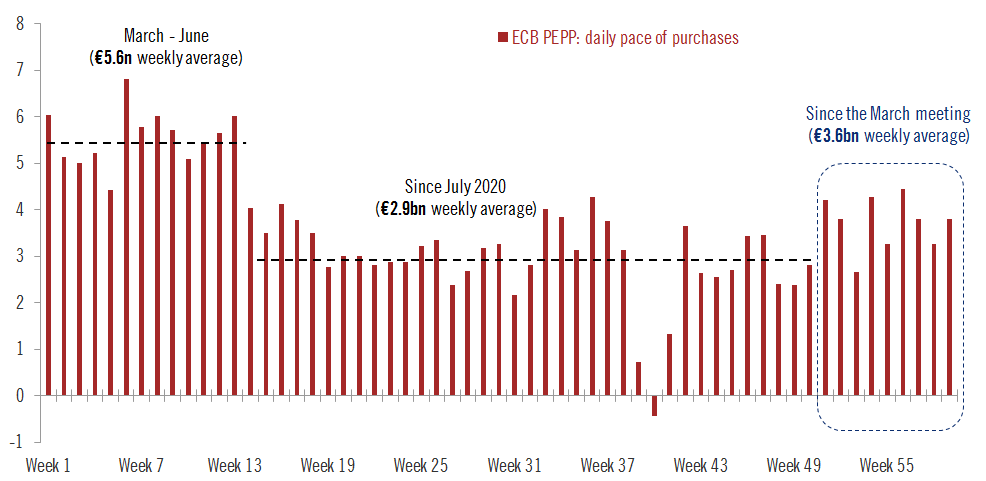

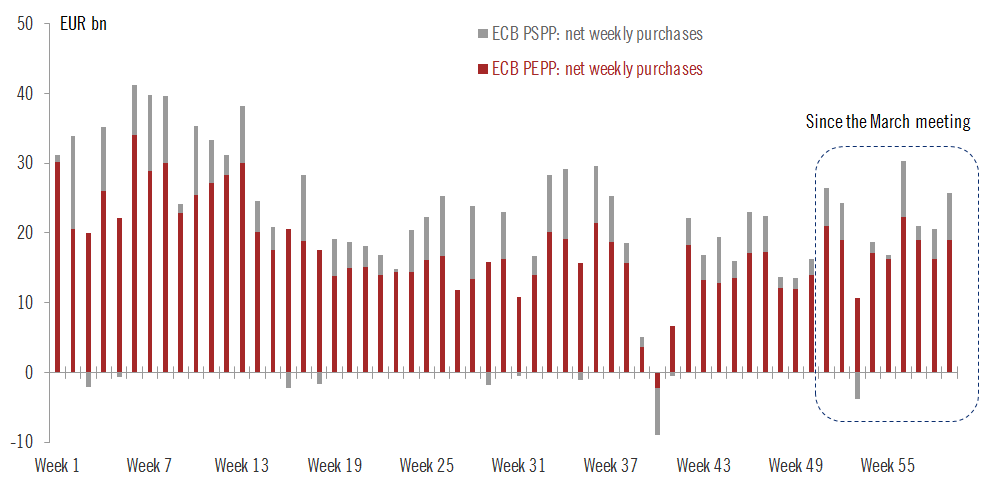

Pessima condizione che va a inserirsi in una congiuntura con ancora peggiore, poiché se quel balzo dei rendimenti paradossalmente dovrebbe spingere la Bce ad aumentare gli acquisti il prossimo 10 giugno, le ultime prospettive macro dell’eurozona e soprattutto le proiezioni dell’inflazione farebbero propendere per un «Trichet moment» ormai alle porte. E questi due grafici

Fonte: Bce

Fonte: Bce

mostrano un’ulteriore criticità emersa proprio oggi, all’atto di pubblicazione dei dati relativi agli acquisti del Pepp della scorsa settimana. Se infatti la quota di 3,8 miliardi di euro di controvalore giornaliero appare più alta della media ma non certamente in linea con la fase iniziale del programma anti-pandemico, al netto della promessa di Christine Lagarde di accelerazione nel corso del secondo trimestre, la seconda immagine mostra come gli acquisti settimanali con riferimento al combinato più ampio di Pepp e Pspp (6,7 miliardi di controvalore per quest’ultimo) siano stati i secondi più ampi da inizio anno. Insomma, la Bce sta schermando maggiormente, pur senza eccedere. Nonostante questo, il nostro spread continua a salire.

E l’andamento di questa prima giornata della settimana mostra come l’Eurotower sia intervenuta quasi certamente con acquisti, poiché a fronte di un massimo intraday arrivato alle soglie dei 130 punti base, dall’ora di pranzo in poi il trend è stato quello di un riassestamento verso la meno allarmante area dei 120. E si sa che, normalmente, la Bce interviene sul secondario fra le 14.00 e le 15.00, a meno di emergenze. Insomma, quello del 10 giugno rischia davvero di essere un passaggio da forche caudine, stante la necessità di far convivere impostazioni di politica monetaria ormai diametralmente opposte fra Germania e area del Nord da un lato e cosiddetto Club Med più Francia dall’altro.

Qualcuno dovrà giocoforza accettare la sconfitta e l’umiliazione del passaggio sotto il giogo della realtà. Ovviamente, la mossa della Corte di Karlsruhe rispetto alla pubblicazione del suo giudizio finale rientra appieno nella guerra di nervi in atto fra le due sponde di Francoforte, quella Bce e quella Bundesbank. Resta un fatto, ben più grave persino di un eventuale tentennamento dei togati in rosso della Corte costituzionale domani mattina: il mercato, quello vero che scommette soldi e non vuole perderli, ha cominciato a porsi seriamente il problema del day-after rispetto a una riduzione degli acquisti che coinciderà con un allentamento delle difese rispetto a deficit e debiti come quelli italiano e spagnolo. Roba da pelle d’oca. E questa volta occorrerà ben più di una rassicurazione formale di Christine Lagarde per ricondurlo a più miti e ottimistici outlook di investimento.

© RIPRODUZIONE RISERVATA