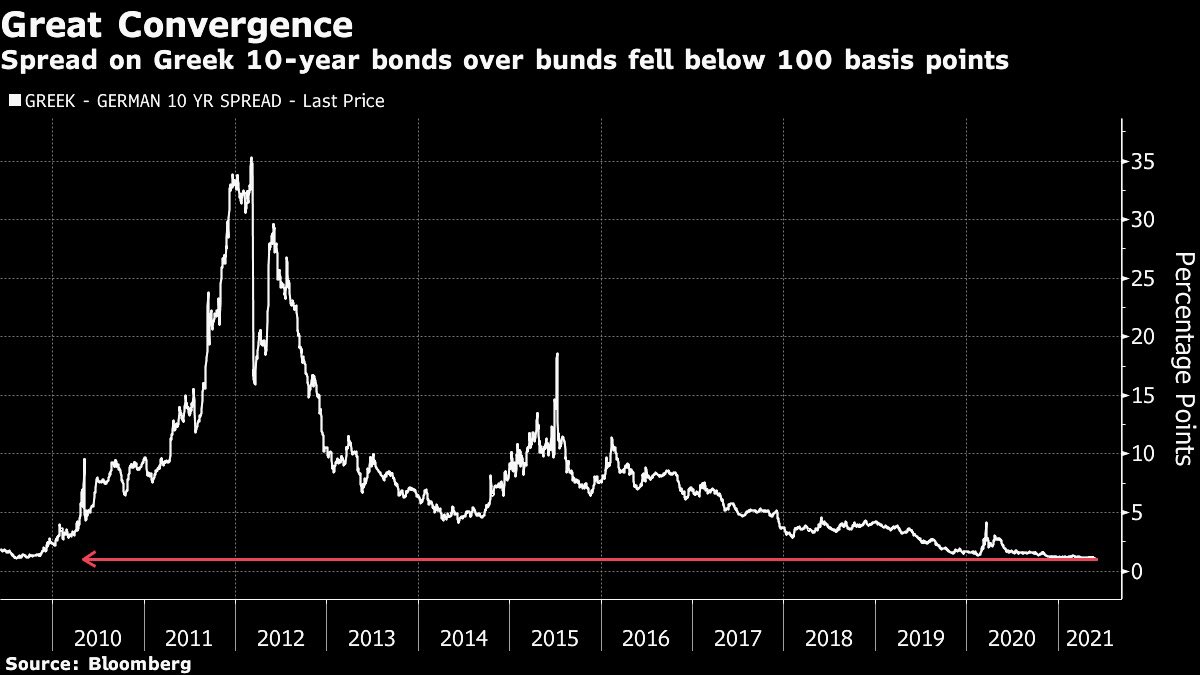

Lo spread ellenico tornato in area pre-crisi suscita entusiasmo e stupore. Ma dietro a quei punti base incombono una serie di criticità di cui l’Eurotower si accollerà la responsabilità politica, in primis l’acquisto record di titoli che giacciono anche nei bilanci di istituti stracarichi di sofferenze. E il fatto che lo scorso febbraio, l’austriaco a capo del Fondo statale di Atene che opera da bad bank si sia dimesso senza preavviso, fa riflettere. O, almeno, dovrebbe

Negli ultimi giorni, il caso Grecia ha suscitato interesse. Il decennale di Atene che viaggia ormai a livelli pre-Lehman, offrendo agli investitori poco più dello 0,80% di rendimento rispetto ai circa 10 punti base in più di quello italiano, è divenuto materia di approfondimenti fra il divertito e lo stupefatto.

Fonte: Bloomberg

Si guarda ai titoli ellenici come a una sorta di Circo Barnum dell’obbligazionario sovrano, indicandone la curva con lo stupore normalmente riservato al numero della donna cannone. Ma come, la carta di un Paese che dieci anni fa su quel debito ha fatto default, comportando dolorosi haircuts per i detentori e una cura da cavallo per i propri cittadini, ora sul tratto ventennale paga addirittura 30 punti base meno dell’Italia?

Il problema non è tanto di mercato, quanto politico: la Bce e l’Ue hanno scientemente deciso di risarcire il danno inferto ad Atene dalla Troika, di fatto creando i presupposti per un Frankenstein che rischiamo di pagare carissimo. Tutti. E non tanto perché l’80% del debito ellenico risulti in mano al settore pubblico, bensì perché non è affatto garantito che la Bce prosegua nel suo livello di sostegno strutturale. E non a partire dal board di dopodomani, bensì dal 2022. Quando cioé inizierà la vera partita, quella del ritorno potenziale del premio di rischio. Tutto vero: Atene ha ottenuto tantissimo in sede di Recovery Fund, 32 miliardi in totale che rappresentano un quinto del Pil. In valori percentuali, molto più dell’Italia con i suoi 209 miliardi. E, altresì, si è appena vista abbuonare altri 750 milioni dall’Europa come «premio» per le riforme fiscali.

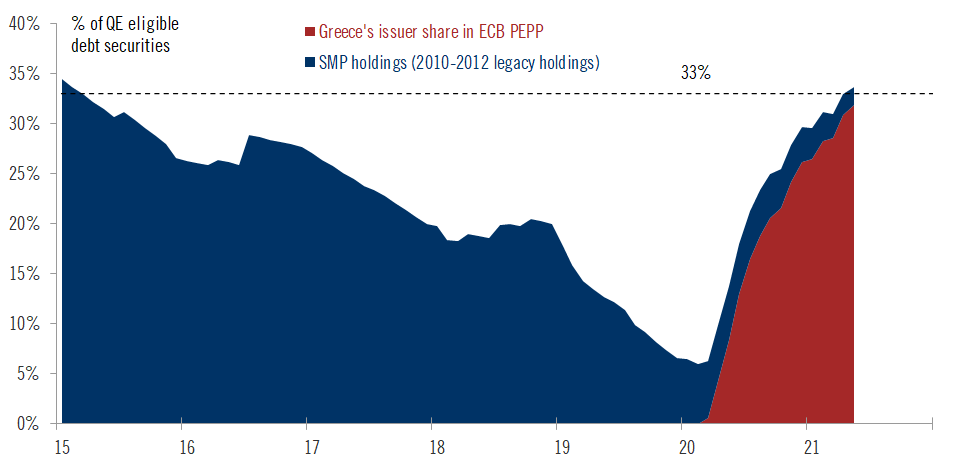

Ma resta un fatto, mostrato plasticamente da questo grafico:

Fonte: Bce

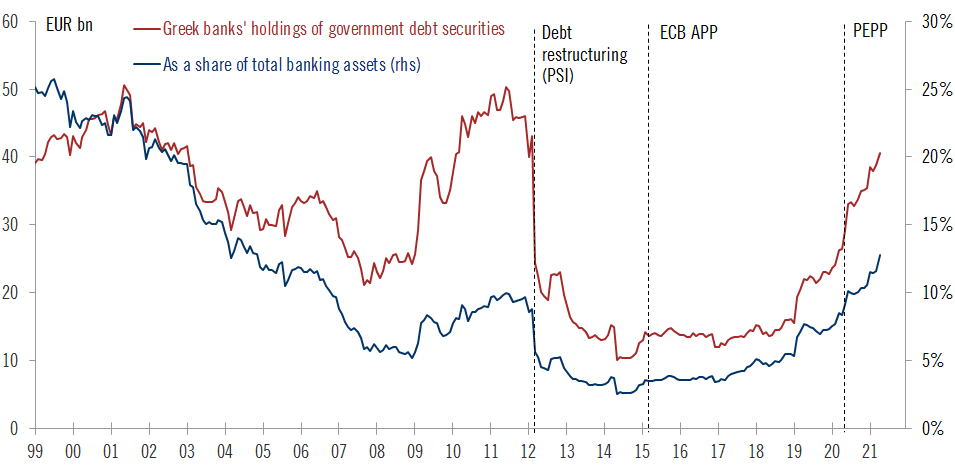

quanto la Bce sta operando in favore di Atene è politicamente criminale. In un anno terminato lo scorso 31 marzo, ovvero la durata del Pepp, Francoforte ha acquistato circa un quarto di tutto il debito negoziabile ellenico, il 24% in termini nominali. E Atene, ovviamente, ne ha approfittato: il controvalore di titoli immessi è aumentato di 3 miliardi solo nel mese di maggio e di 11 miliardi da inizio anno. Il tutto non solo in deroga al limite per emittente del 33%, statutaria per i programmi di Qe ma alla regola aurea assoluta. Ovvero, l’impossibilità legale per la Banca centrale di accettare debito non investment grade come collaterale per operazioni di finanziamento.

Il debito greco, di fatto, non poteva essere acquistato. Invece, la Bce lo ha comprato con un ritmo senza precedenti. E in base a un principio che rende l’operazione ancora più pericolosa: le detenzioni in mano all’Eurotower sono infatti de-consolidate, ovvero non recano con sé codice ISIN di emissione, né tantomeno rispondono appunto al limite per emittente. Di fatto, il mercato le prezza come sterilizzate ex ante, non in capo ad Atene. La quale ha però incassato e, contestualmente, visto appunto il proprio premio di rischio pressoché azzerato artificialmente.

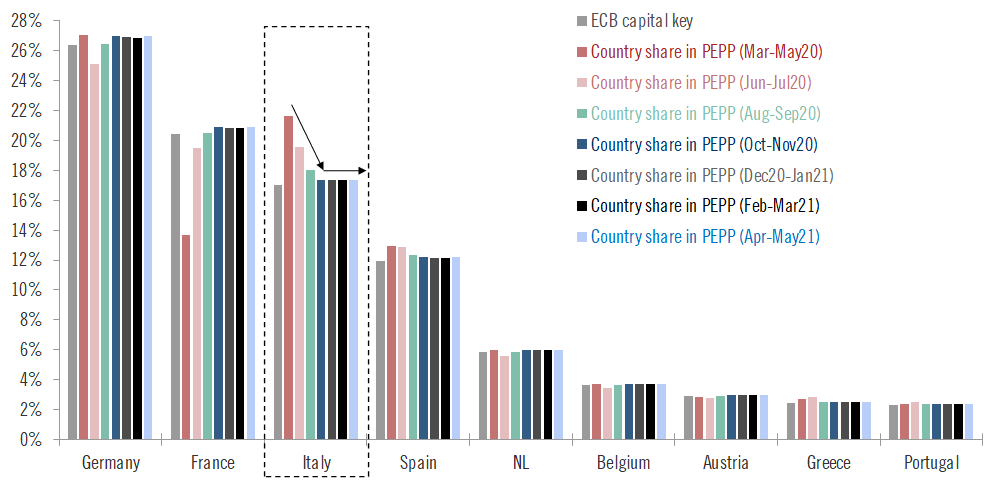

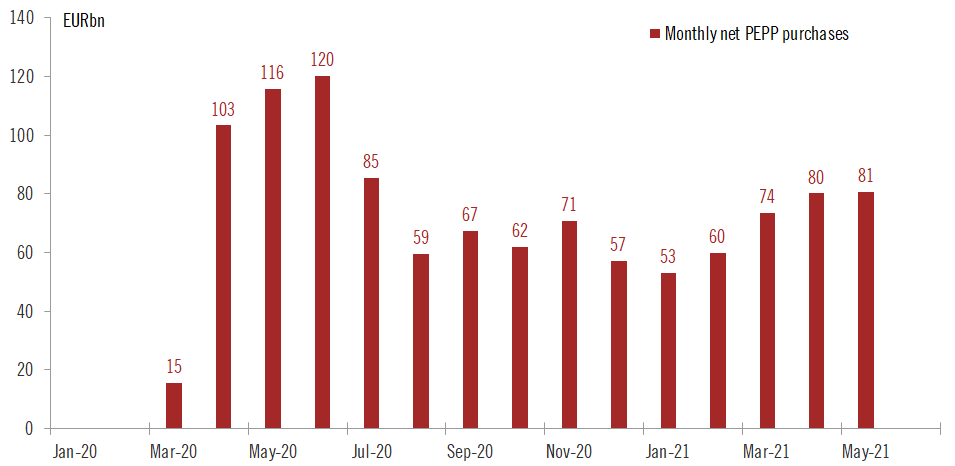

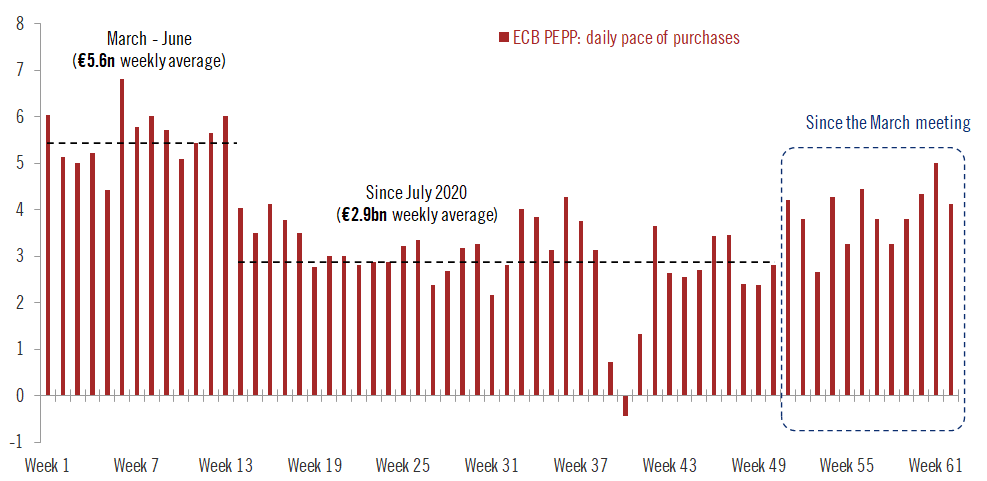

Per quanto, però, chi può vantare in tasca una delega in bianco della Corte di Karlsruhe per staccare la spina della propria partecipazione al Qe (quello cosiddetto «regolare» e strutturale, il Pspp in seno al più ampio concetto di App), una volta acclarata la non liceità di quanto posto in essere dalla Banca centrale, permetterà al bilancio della Bce di riempirsi ancora di debito greco? Certo, Atene ha formalmente risolto il proprio problema per anni. Non a caso, sta emettendo con il badile proprio ora che la Banca centrale compra con ritmo da Fed, come mostrano questi grafici.

Fonte: Bce

Fonte: Bce

Fonte: Bce

D’altronde, Christine Lagarde lo scorso marzo è stata chiara: il secondo trimestre avrebbe portato con sé un’accelerazione nell’operatività del Pepp. E in effetti, negli ultimi due mesi i controvalori non si discostano da quelli della Banca centrale Usa, al netto dei 40 miliardi di Mbs.

Ora, però, il mercato sta operando con il pilota automatico e prezzando un regime emergenziale che prosegua fino alla primavera del 2022, pur su volumi ridotti. Da quel momento in poi, la prezzatura invece rientra nel novero di back to normal che veda Atene riconquistare l’investment grade e quindi la possibilità di postare collaterale presso Francoforte nel Pspp, il Qe di lungo periodo. Avendo, appunto, già sistemato i bagagli più pesanti e ingombranti in regime emergenziale da Covid. Tutto risolto, insomma? No. Perché quei bond scontano sì l’intervento strutturale della Bce ma non la criticità più grave sottostante, sulla quale l’Eurotower potrà poco o niente.

Nonostante una drastica riduzione del peso degli Npl sui bilanci bancari, gli istituti ellenici mostrano ancora i livelli più alti di tutta l’Unione con i loro 47,4 miliardi di euro, pari al 30,2% dei portfolios. Più di dieci volte la media dell’Ue. E questo altro grafico

Fonte: Bce/Eba

mostra chi si sia riempito la pancia di carta ellenica in questi mesi di Pepp, oltre al settore pubblico: le medesime banche già stracariche di sofferenze. Di cui, ovviamente, oggi si comprano bond e titoli azionari con grande spericolatezza, scontando appunto lo scudo dell’Eurotower. Ma dal 2022? Atene davvero pensa di poter emettere poco, pochissimo dalla fine del programma pandemico in poi, tutelandosi a priori in questo modo da qualsiasi eventuale impennate dai costi di finanziamento (spread) sull’open market?

Certamente, il calcolo politico fatto dal governo ellenico è questo. Pericoloso. Perché c’è un antefatto, poco noto ma capace di operare come spoiler. Il 15 febbraio scorso, come un fulmine a ciel sereno, l’austriaco Martin Czurda rassegnò - con effetto immediato - le proprie dimissioni dal ruolo di CeO dell’HFSF, il fondo di salvataggio bancario greco. Le ragioni? Ufficiosamente, cattive relazioni con il governo. Il quale, però, era in carica dal luglio del 2019, quando il centrodestra vinse le elezioni politiche in Grecia. Mentre Czurda occupava il suo ruolo dal maggio 2017, apparentemente con successo e senza ombre. Difficile, quindi, pensare che quella sia stata la vera motivazione del suo gesto. Per quanto una persona voglia dare tempo al nuovo esecutivo di insediarsi, un anno e mezzo appare arco temporale un po’ troppo lungo per rendersi conto di un’incompatibilità di impostazione con i nuovi regolatori.

In compenso, nei giorni immediatamente precedenti a quel gesto - fra il 13 e il 14 febbraio - si era consumato un bizzarro ma quanto mai esplicito battibecco a distanza fra Jens Weidmann, numero uno della Bundesbank e il board della Bce. Il primo cominciava a reclamare a gran voce una normalizzazione della politica monetaria, alla luce anche delle prospettive inflazionistiche in rialzo, mentre il secondo sfruttava la festività di San Valentino per postare sul proprio profilo Twitter una poesia dedicata alle politiche espansive. Che sarebbero proseguite. Il giorno seguente, l’addio senza preavviso di Martin Czurda. Unendo i puntini come in un’immaginario gioco della Settimana enigmistica, alcuni analisti intravidero un nesso causale fra i due eventi.

Alla base, un minimo comun denominatore: proprio l’accettazione del debito greco come collaterale per le operazioni di finanziamento presso la Bce, una delle deroghe in vigore in seno al piano anti-pandemico Pepp che la Bundesbank ora metteva ufficialmente sul banco degli imputati. Il board del 10 e 11 marzo, di fatto, vide ancora la linee delle colombe prevalere. Ma ora, al netto di un’inflazione che in Germania è attesa sopra il 3% e con prospettiva di ripartenza economica apparentemente ben consolidate in tutta l’eurozona, cosa accadrà? Non a caso, prima del board di marzo, il governatore della Banca centrale ellenica, Yannis Stournaras, mise il carico da novanta con un’intervista esclusiva alla Reuters nella quale chiedeva esplicitamente un aumento dei controvalori di acquisto in seno al Pepp, stante l’ammontare di quasi 1 trilione di euro ancora a disposizione grazie all’envelop.

Non accadde. Si annunciarono sì acquisti con un ritmo più sostenuto nel secondo trimestre ma senza citare l’envelop, su cui la Bundesbank pose il veto. La favola greca dopo l’incubo del default, basata su un malinteso senso di colpa verso un Paese i cui governanti prima sbagliarono la scommesse sul ritorno fiscale delle Olimpiadi del 2004 e poi truccarono i conti pubblici con uno swap a danno degli investitori, potrebbe avere le ore contate? Non a caso, dopo settimane di audit internazionale, il 21 maggio scorso alla successione di Martin Czurda venne designato il suo vice, il greco Elias Xirouchakis che curò con successo l’aumento di capitale di Piraeus Bank. Soluzione interna. E patriottica. Pessimo segnale.