Dopo il fallimento di Lehman Brothers nel settembre 2008, i governi delle maggiori economie mondiali hanno annunciato dei pacchetti fiscali per fornire uno stimolo alle loro rispettive economie.

Il governo cinese è stato uno dei primi a farlo. Già nel novembre 2008, ha annunciato un pacchetto di stimolo che fu programmato per entrare in vigore all’inizio del 2009. Il governo cinese si è distinto anche in termini di dimensioni del pacchetto, che conteneva un incremento nella spesa statale di 586 miliardi di dollari nel corso di un periodo di due anni (ogni anno la spesa è stata pari al 6,9% del PIL del 2008). Il pacchetto cinese è stato più consistente rispetto a quelli di Giappone e UE, ma inferiore a quello annunciato dagli USA.

La Cina è riuscita ad aumentare la spesa pubblica molto rapidamente perché i suoi saldi di bilancio erano in buone condizioni prima della crisi. Nel 2007, il suo bilancio generale ha presentato un avanzo dell’1,1% del PIL e il suo surplus di partite correnti è stato pari al 10,1% del suo PIL.

Tra le dieci principali economie che analizziamo, la Germania è l’unico altro paese che ha avuto una posizione fiscale relativamente forte prima della crisi, con un considerevole surplus delle partite correnti. Il deficit di bilancio rispetto al suo PIL è stato dell’1,1% nel 2007 e dello 0,9% nel 2008. Il suo saldo commerciale attivo rispetto al PIL è stato del 7,5% nel 2007, ma è leggermente diminuito al 6,2% nel 2008.

La differenza tra Cina e Germania

La somiglianza tra i saldi di partite correnti e quelli fiscali di Germania e Cina, non ha generato risposte simili alla crisi finanziaria: mentre il governo cinese ha svoltato verso una politica fiscale espansiva, il governo tedesco ha fatto molto poco per combattere le paure di recessione.

I pacchetti di stimolo fiscale annunciati dal governo tedesco nell’ultimo trimestre del 2008 e nel primo trimestre del 2009 ammontano a un totale di 103,3 miliardi di dollari da spendere nel corso di un periodo di due anni. La Germania si è infatti classificata ventitreesima in un gruppo di quarantatre paesi in termini di dimensione del pacchetto di stimolo in rapporto al PIL, mentre la Cina e gli Stati Uniti si sono classificati al primo e al terzo posto rispettivamente.

È anche importante notare che il 68% dello stimolo tedesco ha preso la forma di tagli alle tasse, piuttosto che in aumenti diretti della spesa statale (Ortiz 2009).

Nonostante le misure di stimolo poco incisive, la Germania ha recuperato rapidamente i tassi di crescita pre-crisi. Dopo una contrazione del 5,1% nel 2009, l’economia è cresciuta rispettivamente del 3,6% e del 3,1% nel 2010 e nel 2011. Uno sguardo ravvicinato ai dati rivela che la Germania è stata in grado di crescere più rapidamente nel 2010 e nel 2011 grazie alla rapida ripresa delle esportazioni.

Mentre il resto dei paesi della zona euro non sono riusciti a riprendersi dalla crisi, la Germania è stata in grado di aumentare le proprie esportazioni grazie al fatto che paesi come Stati Uniti, Cina e Giappone hanno stimolato in modo significativo la spesa interna. Inoltre, a causa dei problemi legati al debito sovrano nei paesi periferici della zona euro, la valuta comune si è deprezzata rispetto al dollaro del 20% dall’ottobre del 2009 al luglio del 2010.

I saldi di conto corrente di Cina e Germania avevano seguito percorsi simili nel periodo precedente alla crisi finanziaria globale. Dal 2000 al 2007 sono aumentati in modo significativo. Dopo la crisi, tuttavia, il comportamento dei due paesi differisce sostanzialmente. Il surplus cinese rispetto al PIL è diminuito rispetto al picco del 10,1% registrato nel 2007 al 2,8% nel 2011. In Germania, invece, è diminuito dal 7,4% del 2008 al 5,7% del 2011. Nel frattempo, in Germania le esportazioni verso la Cina sono aumentate dai 40 miliardi di dollari nel 2007 ai 71 miliardi di dollari nel 2010, con un incremento del 76%. Le importazioni dalla Cina sono aumentate, invece, da 75 miliardi di dollari nel 2007 a 101 miliardi di dollari nel 2010, con un incremento del 35%.

Economie interconnesse

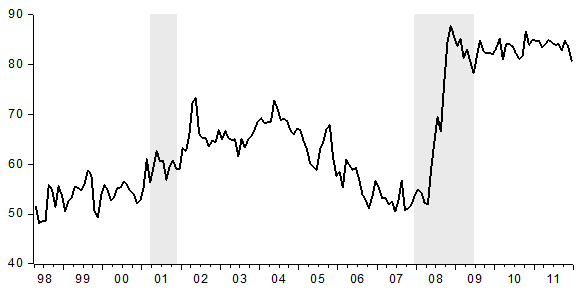

L’indice di connectedness totale nella figura 1, che misura quantitativamente come uno shock della produzione industriale in un paese si diffonde anche in altri paesi, evidenzia l’incremento straordinario della connectedness del ciclo economico delle economie più importanti nel 2008 e in seguito.

L’indice è aumentato progressivamente dal 50% nel 1998 al 70% nel 2002 ed è rimasto a circa il 70% fino alla fine del 2004.

L’incremento nell’indice mostra che la connectedness dei cicli economici è aumentata. Dal 2005 al 2007 l’indice di correlazione è invece sceso gradualmente al 50%. Una volta che l’economia americana è entrata in recessione, l’indice è salito nel 2008 dal 50% all’86% nel giro di due trimestri. Da allora è rimasto al di sopra dell’80%.

Figura 1:

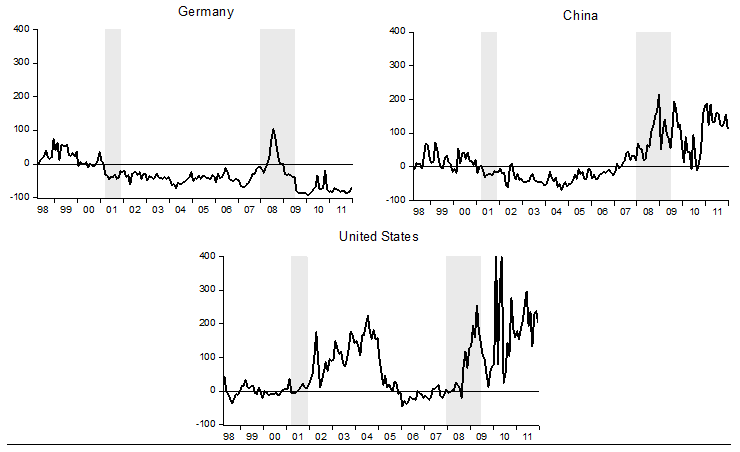

Le trame di connectedness direzionale in figura 2 sono sorprendenti per quanto riguarda la connectedness di Stati Uniti, Germania e Cina verso altri paesi.

Nel 2002-2004 e nel 2008-2009, il coefficiente di connectedness degli Stati Uniti ad altri paesi in termini assoluti ha registrato un aumento superiore al 200%.

L’alta connectedness direzionale degli Stati Uniti nel periodo 2002 al 2004 è dovuta alla rapida ripresa della produzione industriale statunitense dopo la breve recessione del 2001.

Dopo una breve tregua nella seconda metà del 2009, gli Stati Uniti hanno iniziato a generare una connectedness significativa nel 2010.

Questo è avvenuto quando l’economia americana ha iniziato a cambiare marcia verso una performance di crescita più lenta. Nel primo semestre del 2010, i leader dell’Eurozona, accortisi della crisi del debito greco, hanno preso delle misure per contrastarla.

Ad ogni modo, la cattiva gestione della crisi del debito greco ha portato ad un rapido deprezzamento dell’euro, che, a sua volta, ha portato a smorzare le speranze di una rapida ripresa dell’economia statunitense attraverso la crescita delle esportazioni, depotenziando il secondo programma di quantitative easing.

Figura 2:

Il risultato più evidente nella figura 2 è il livello elevato di connectedness che la Cina ha raggiunto dalla seconda metà del 2008. La contrazione dell’1,7% che la produzione industriale cinese ha sofferto nella seconda metà del 2008 ha legato fortemente l’andamento dell’economia cinese con altri paesi.

Come risultato, al netto la connectedness direzionale della Cina verso gli altri paesi è passata dal -11% nell’agosto 2008 al +198% nel novembre 2008.

Il pacchetto di stimolo è stato efficace per quanto riguarda i risultati della produzione industriale cinese.

Nel primo semestre del 2009, la produzione industriale cinese è infatti aumentata dell’11,4% e nel secondo semestre del 5,7%. È stato efficace anche nel generare connectedness con altri paesi. Nel corso dei dodici mesi successivi, infatti, la connectedness al netto della Cina verso gli altri paesi è rimasta alta, oscillante tra il 110 e il 200%. Dato che la domanda interna negli Stati Uniti e dell’Unione europea era in stallo, la robusta crescita della domanda interna cinese nel 2009 è stata un’importante fonte di crescita per altre grandi economie del mondo. Dopo aver oscillato tra lo 0 e il 100% nel 2010, la connectedness del ciclo economico cinese ha raggiunto il 190% nel gennaio 2011, per scendere nuovamente a circa il 120% nella seconda metà del 2011.

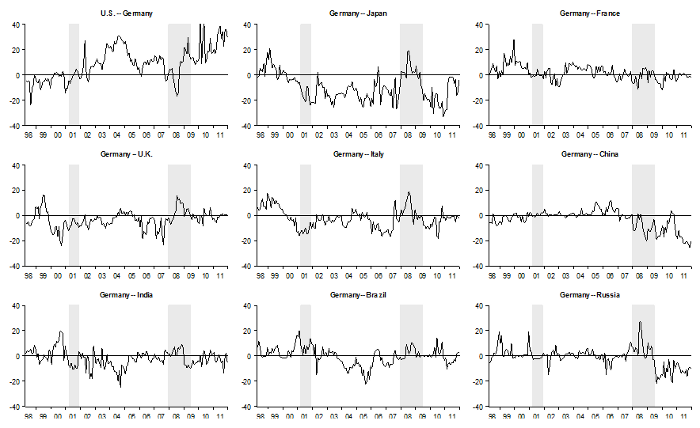

Prima della crisi finanziaria globale e la conseguente recessione globale, sia Cina che Germania hanno entrambe registrato ricadute negative al netto.

In seguito alla crisi, la Germania ha continuato a registrare ricadute negative al netto, mentre in Cina queste si sono chiuse alla fine del 2008 e sono rimaste alte fino ad oggi. Nel primo semestre del 2008, le ricadute nette della Germania si sono temporaneamente spostate in territorio positivo, ma sono scese in territorio negativo nella seconda metà del 2008.

Il fatto che la connectedness netta tedesca ha continuato a rimanere in territorio negativo indica che la produzione industriale della Germania è stata influenzata dallo shock subito dal ciclo economico degli altri paesi. Se la Germania avesse seguito il percorso scelto dalla Cina, avrebbe potuto generare significative connessioni nette con i propri partner commerciali e con i paesi della zona euro.

Tuttavia, come possiamo vedere dalla Figura 3, la connectedness netta dalla Germania verso altri membri dell’UE, come Francia, Italia e Regno Unito, nel periodo post-crisi è risultata negativa o prossima allo zero.

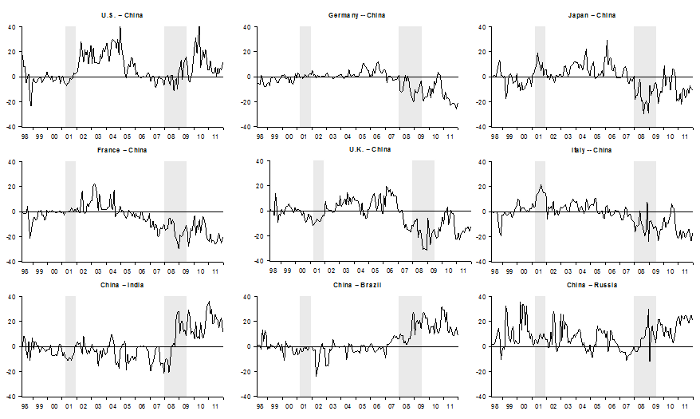

Invece, la produzione industriale tedesca è stata trainata dalla connectedness da Stati Uniti, Giappone, Cina e Russia. Al contrario, lo shock nella produzione industriale cinese ha portato alla connectedness netta ad altre economie di mercato importanti (cfr. Figura 4).

Figura3:

Figura 4:

Il ruolo sempre più influente della Cina

Per riassumere, le misure di connectedness direzionale mostrano il ruolo sempre più influente della Cina, dopo la crisi finanziaria globale, nella creazione della connectedness del ciclo economico per le altre economie. Al contrario, la Germania continua ad essere un ricevitore netto di shock del ciclo economico di altri paesi. La netta differenza tra la connectedness al netto dei due paesi è coerente con le differenze nella loro politica fiscale in risposta alla crisi finanziaria globale.

I nostri risultati, quindi, dimostrano chiaramente che mentre predica l’austerità per i suoi partner della zona euro in difficoltà, la Germania dovrebbe seguire le orme della Cina e aumentare la spesa interna, la quale genererebbe connectedness netta positiva per le economie dei principali partner.

L’austerità nei membri della zona euro in difficoltà può avere senso solo se è accompagnata da politiche fiscali espansive in quei paesi i cui conti di bilancio sono nettamente più in forma. Forse, ciò che serve è proprio la crescita al Nord della zona euro combinata con l’austerità al Sud.

Riferimenti bibliografici

Barabas, G. and Döhrn, R., 2009, “Fiscal Stimulus in Germany During the Current Recession, Assessment with the RWI-business cycle model,” Paper presented at the Project LINK meeting, October 26-28, 2009, Bangkok, Thailand.

Diebold, F. X. and K. Yilmaz, 2011, “On the Network Topology of Variance Decompositions: Measuring the Connectedness of Financial Firms,” NBER Working Paper 17490, October.

Morrison, W. M., 2009, “China and the Global Financial Crisis: Implications for the United States,” CRS Report for Congress, RS22984.

Ortiz, I., 2009. “Fiscal Stimulus Plans: The Need for a Global New Deal”. IDEAs.

Yilmaz, K., 2009a, «This time it is really different: Major industrialised economies are pulling each other into the abyss», VoxEU.org, 28 March

Yilmaz, K., 2009b, “International Business Cycle Spillovers,” TUSIAD-Koc University Economic Research Forum, Working Paper 0903, March.

Tradotto da Raffaele Guerra per Forexinfo.it - Fonte: Voxeu.org.

© RIPRODUZIONE RISERVATA