Il riacquisto di tre Btp ha invertito la rotta del differenziale, poi ci ha pensato l’indiscrezione sul nuovo scudo: scaricare bond core per acquistare quelli periferici. Ma Varoufakis e Marattin..

La giornata non era iniziata affatto bene. L’effetto Bce, già messo in discussione in chiusura delle contrattazioni di mercoledì, pareva svanito. Spread di nuovo sopra quota 230, per l’esattezza 235. Poi, a mezzogiorno, un tonfo a 222. Il motivo? Duplice. Un possibile intervento della Bce in seno al programma APP, quello in scadenza a fine mese. Ma soprattutto l’effetto di un buyback del Tesoro su tre Btp con scadenza 2025 e per un ammontare massimo di 3 miliardi. Casualmente, alle 11 del mattino scadeva il termine per la presentazione delle offerte di vendita. Un’ora dopo, il calo miracoloso. Di fatto, due soggetti istituzionali si mettevano a guardia del debito italiano. Meglio desistere.

Ma non basta. Perché oggi era una sorta di Italy day, un’estemporanea festa europeo del debito a rischio. Contemporaneamente allo schieramento di questo inusuale scudo, Bloomberg rendeva noti alcuni particolari del piano a cui starebbero lavorando i tecnici della Bce per evitare la frammentazione dei rendimenti nell’eurozona. Oltre al reinvestimento titoli acquistati in seno al Pepp, il programma pandemico terminato a marzo, l’idea sarebbe quella di operare in una sorta di regime di saldi invariati per non inviare segnali pericolosi al trend del prezzi. Insomma, si vendono bond dei Paesi core come la Germania per acquistare quelli di periferici in difficoltà come l’Italia.

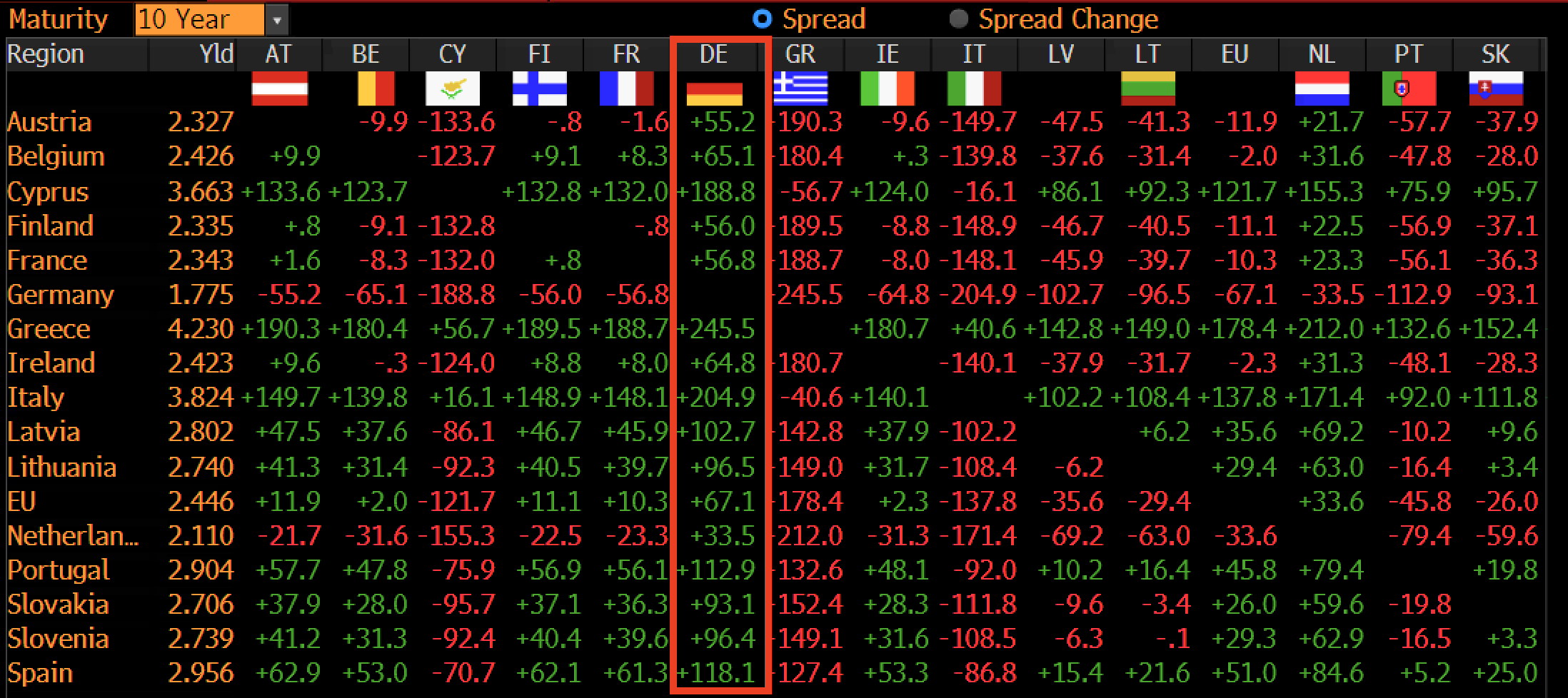

E questo due grafici

Differenziale di rendimento del Bund con gli altri bond sovrani nella giornata odierna

Fonte: Bloomberg

Differenziale di rendimento del Bund con gli altri bond sovrani nella giornata odierna

Fonte: Bloomberg

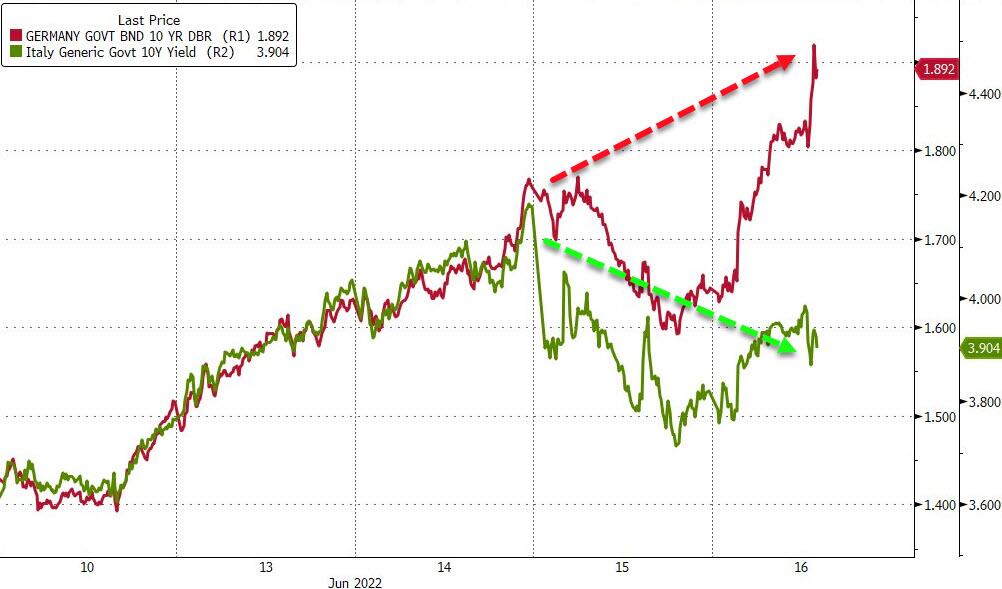

Correlazione di rendimento fra Bund e Btp benchmark

Fonte: Bloomberg/Zerohedge

Correlazione di rendimento fra Bund e Btp benchmark

Fonte: Bloomberg/Zerohedge

mostrano come, se anche quei rumors fossero esagerati o inesatti, il mercato abbia deciso di prendere per buone le indiscrezioni in arrivo da Francoforte: sell-off sulla carta tedesca, talmente sotto pressione da aver toccato l’1,85% di rendimento intraday sul decennale benchmark dall’1,64% della chiusura di mercoledì. E la seconda immagine mostra uno scenario che potrebbe divenire paradossalmente familiare nei prossimi mesi: yield del Btp che cala e quello del Bund che sale, il mondo al contrario. Oltretutto, in base a una precisa scelta politica della Bce. La quale, quindi, si potrebbe trovare nella condizioni di dover operare sugli spread in entrambe le direzioni, sia sul bottom up (vendendo carta core) che sul top down, (acquistando bond periferici).

Sembra arabo? Deve sembrare tale. Altrimenti il rischio sarebbe quello di mercato e opinioni pubbliche costrette a prendere atto di una scelta politica dell’Eurotower che si baserebbe sul contrastare l’inflazione con la mano dei tassi in rialzo, mentre con l’altra acquista debito dei Paesi a rischio per comprimerne gli spread. Ridicolo. Ma reale. tanto da aver sortito l’effetto sperato, quantomeno nel primo giorno di indiscrezioni. Ma attenzione, almeno a due variabili. La prima si basa sulla presa d’atto del fatto che non solo il Tesoro italiano non può operare un buyback al giorno per offrire il fianco ma, soprattutto, che l’eventuale strumento dovrà essere pronto e attivo in tempi brevissimi. Perché il 30 giugno terminano gli acquisti in seno all’APP. Per capirci, quelli senza condizionalità e garanzie.

Ed ecco la seconda variabile, mirabilmente descritta da questi due tweets,

Anticipiamo il dibattito dei prossimi mesi. Quando la Bce varerà un nuovo “scudo anti-frammentazione”,ci saranno condizionalita’ per la sua attivazione, come ci sono per il Pnrr. Allora (parte della) politica italiana urlerà allo scandalo, perché pretende semplicemente un regalo.

— Luigi Marattin (@marattin) June 16, 2022

They are hinting at a twin operation: Increasing interest rates to arrest inflation while re-investing the maturing bonds into Italian debt (to keep the Italian state afloat). Crunch time will come when Berlin balances its books and demands an end to this as Draghi leaves. https://t.co/jVCAQIiMEv

— Yanis Varoufakis (@yanisvaroufakis) June 16, 2022

talmente complementari nella loro casualità da far sorgere un dubbio rispetto a un accordo fra gli scriventi. I quali, però, appaiono agli antipodi, pur essendo entrambi economisti. Il primo è il renziano di ferro presidente della Commissione Finanze della Camera, il secondo l’ex ministro delle Finanze greco negli anni della Troika e strenuo oppositore di ogni forma di rigore e austerity. Entrambi, però, hanno le idee chiare su quale sarà il prezzo che l’Italia sembra destinata a pagare per questo scudo anti-spread che rischia di costare non poco in termini di consenso politico interno a Olaf Scholz.

Ma se Marattin mette le mani avanti sull’ovvia presenza di condizionalità per usufruire del nuovo strumento difensivo, l’iconoclasta ellenico tratteggia anche uno scenario di medio termine. Ovvero, una volta andato via Mario Draghi da Palazzo Chigi, la Bundesbank dirà stop in seno al board. E l’Italia sarà in trappola. Chissà che le due opinioni non possano stare insieme e trovare una sintesi? Ovvero, chissà che questo non possa diventare argomento per perorare un’opzione Mattarella di permanenza per l’ex numero uno dell’Eurotower nel 2023...