Mentre Lagarde parlava, la Commissione Ue prorogava il certificato verde fino a giugno 2023. Tradotto, l’elefante nella stanza va puntellato. Perché chiudere, mentre tutti riaprono, desta sospetto

Ora è davvero allarme. E non per la Bce, bensì perché la cosiddetta stampa autorevole ha scoperto l’inflazione. E, udite udite, persino la possibilità contemplata nella scienza economica di ritoccare un pochino i tassi per contrastarla.

E’ ufficiale, siamo nei guai. Certo, quando Christine Lagarde si è seduta nella sala della conferenza stampa il mercato attraverso l’euro-dollaro prezzava 10 punti base di aumento entro settembre. Quando si è alzata per tornare in ufficio, i punti base erano 20 entro settembre e 10 entro giugno. Diciamo che la capacità persuasiva non è uno dei punti di forza della numero uno dell’Eurotower. A far traballare le granitiche certezze che campeggiavano ancora stamattina nelle rassegne stampa rispetto all’atteggiamento della Bce sarebbero stati due elementi. Primo, la Bank of England non solo ha aumentato i tassi allo 0,50% pochi minuti prima del comunicato della Banca centrale europea ma si è premurata di anticipare le minute della riunione, confermando che ben quattro membri del board hanno votato a favore di un aumento di 50 punti base in un solo colpo per portare il benchmark allo 0.75%.

Secondo, lo mostra

Schermata di Bloomberg con le indiscrezioni filtrate dal board Bce

Fonte: Bloomberg

Schermata di Bloomberg con le indiscrezioni filtrate dal board Bce

Fonte: Bloomberg

questa schermata di Bloomberg con le solite indiscrezioni che i rigoristi in seno al board si premurano di far filtrare a conferenza stampa terminata. L’ecatombe si sarebbe consumata attorno alla prima frase, poiché questo altro grafico

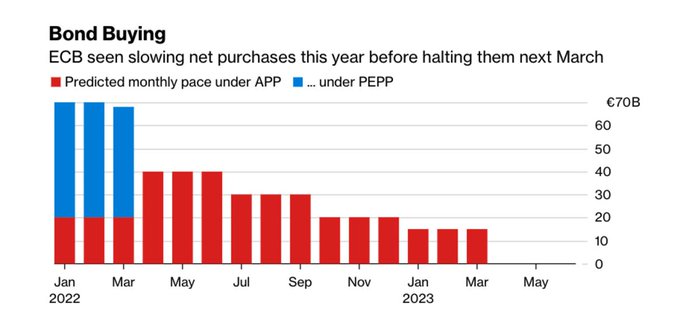

Crono-programma del taper del programma Pepp su scale back graduale

Fonte: Bloomberg

Crono-programma del taper del programma Pepp su scale back graduale

Fonte: Bloomberg

mostra plasticamente come lo scale back dal Pepp sia noto, masticato e digerito dal mercato almeno dalla riunione di dicembre. Insomma, dagli attuali 40 miliardi (al netto delle redemptions molto alte, quindi un lordo decisamente fuori linea di rallentamento) si passerà a un controvalore pari ma in seno all’APP nel secondo trimestre di quest’anno per poi scendere a 20 miliardi nel terzo trimestre. E, magari, poi farla finita di finanziare deficit e monetizzare debiti, stante una pandemia che già oggi appare in fase di ritirata.

Insomma, tutto graviterebbe attorno a quel non escludere più un primo rialzo da qui a dicembre. Dunque, un Continente che da due anni vede la Banca centrale assorbire più delle emissioni nette di debito sovrano e manipolare i premi di rischio non è in grado di sopportare 10 punti di aumento da qui a un arco temporale - potenziale e non certo - di dieci mesi? Qualcosa non va. E non lo dice solo l’euro-dollaro con le sue prezzature finalmente mark-to-market e non mark-to-unicorns. Lo dice il reale detonatore degli spread periferici di oggi pomeriggio, tale da spedire il rendimento del nostro decennale al massimo da maggio 2020. Quasi in contemporanea con lo show dadaista andato in scena a Francoforte, a Bruxelles la Commissione Europea prorogava il green pass a livello comunitario fino al 30 giugno 2023. Avete letto bene: 2023.

A confermarlo in un briefing con la stampa, il portavoce Christian Wigand, lesto nel confermare come comunque il certificato continua ad essere una misura eccezionale che mira a facilitare gli spostamenti ma il Sars-CoV-2 continua a circolare in Europa e non è possibile determinare ora l’impatto di un possibile aumento dei contagi nella seconda metà dell’anno. Dunque, la misura che ogni albergatore e tour operator d’Europa ritiene una iattura assoluta per il turismo, per la Commissione è invece un mezzo atto a rendere più semplici i trasporti. Ma, soprattutto, la ratio pare quella di una proroga ad libitum a colpi di 12 mesi alla volta, almeno fino a quando qualcuno non avrà la certezza matematica della fine della pandemia e delle varianti.

Praticamente, uno sketch dei Monty Python travestito da conferenza stampa. Il problema è che il mercato non è stupido. E, soprattutto, ha quasi del tutto perso la voglia di ridere. Una mossa simile va al di là della questione sanitaria. Esattamente come in quel senso va letta la scelta del governo italiano di garantire natura indeterminata al green pass di chi ha completato il ciclo vaccinale con la terza dose. Di fatto, un chiaro segnale di volontà di mantenimento del regime attuale di semi-emergenza, un morphing morbido ma sistemico.

Il mercato non gradisce. Per due motivi. Primo, l’economia del Paese too big to fail per antonomasia dell’Ue sta già grandemente patendo i ricaschi di variante Omicron e inflazione energetica. Secondo, il timore è quello di una bomba a orologeria nascosta da qualche parte e che va il più possibile depotenziata in attesa del suo definitivo disinnesco. Nemmeno a dirlo, il fatto che l’Italia sia l’unico Paese a imporre nuove regole e restrizioni in tutto il Continente sta operando sempre più da cartina di tornasole.

La riprova? Lo spread fra Bonos spagnolo a 10 anni e Bund pari durata oggi è aumentato in maniera minima, chiudendo a 80 punti base dai 78 di apertura. Poco più della metà del nostro. Tana per l’Italia. Ecco cosa dovrebbe cominciare a preoccupareìci, altro che 10 punti base di rialzo.