I verbali dell’ultimo board mostrano una netta spaccatura tra falchi e colombe, cui il virus pare aver imposto la tregua. Showdown il 22 luglio o inconfessabili timori per un evento di credito in Ue?

Da quando la campagna vaccinale ha impresso un’accelerazione sulle riaperture dell’economia e garantito un effetto boost alla crescita Usa, le minute delle riunioni della Fed sono diventate una lettura obbligata. Certo, il mercato reagisce in base al comunicato ufficiale e alla conferenza stampa di Jerome Powell di fine meeting, traendo poi nutrimento pressoché quotidiano dalle dichiarazioni in ordine sparso dei vari membri del board. Ma sono i verbali a svelare gli altarini, i dietro le quinte. E, soprattutto, gli schieramenti in campo prima della sintesi post-voto che porta alla decisione finale.

E la ricerca al loro interno dei termini taper o scale back è diventata ossessiva, quasi un gioco de La Settimana enigmistica, una corsa al conteggio dei pro e contro con cui il mercato dovrà fare i conti fino alla riunione successiva. Per quanto riguarda la Bce, invece, l’interesse al riguardo è sempre stato minore. Solitamente, le parole pronunciate da Christine Lagarde sono sufficienti a placare la curiosità e l’assenza ufficiale di un reale pericolo di riduzione drastica o annuncio di chiusura del Pepp sul tavolo della discussione ha finora spento sul nascere ogni istinto investigativo.

Non questa volta. Perché dopo il via libera a un altro trimestre di acquisti obbligazionari su ritmi più spediti e, soprattutto, l’unanimità raggiunta nei criteri di nuova valutazione del target inflazionistico appena comunicati dopo la policy review, ieri più di un analista si è preso il disturbo di andare a leggere le minute della riunione del 10 giugno scorso. E la narrativa è parsa un po’ cambiata. Il più attento nel valutare quanto contenuto nei verbali dell’Eurotower è stato l’analista di ING, Carsten Brzeski, il quale ha non a caso intitolato il suo report del 9 luglio The return of the rift, il ritorno della spaccatura. Difficile dargli torto.

La Bce, infatti, ammette che in quella sede una netta divisione si è sostanziata fra chi intendeva continuare con gli acquisti, oltretutto su controvalori settimanali attorno ai massimi dei 20 miliardi di euro e chi proponeva fin da subito una riduzione minima, quasi simbolica degli stessi alla luce dei progressi macro registrati. Di più, nonostante la visione di un’inflazione dal carattere transitorio sia stata ampiamente condivisa, più di un membro del board ha avanzato dubbi e preoccupazioni su un possibile passaggio degli aumenti lungo la filiera, molto meno lento di quanto avvenuto in passato. Alcuni banchieri, infatti, hanno argomentato rispetto al rischio potenziale non solo sul breve ma anche sul medio termine.

Ma la parte più interessante dei verbali Bce arriva quando ci si addentra nella divisione rispetto al programma di acquisti, la cui graduale riduzione veniva perorata in nome di un miglioramento ormai sostenuto delle condizioni di finanziamento e di ripresa economica e argomentata in maniera decisa: Il Pepp era un programma emergenziale con un limitato arco temporale. In tal senso, preoccupazioni sono state espresse rispetto ai potenziali effetti collaterali derivanti da una politica altamente espansiva che venisse mantenuta troppo a lungo. Questo poiché si potrebbe giungere a cambiamenti strutturali nel settore corporate e di riallocazione delle risorse nel mercato del lavoro. Inoltre, le stesse dinamiche dei prezzi degli immobili stanno accelerando. Di fatto, argomenti che escono direttamente dal playbook della Bundesbank.

Ma alla luce di questo e in contrasto che il clima da tregua assoluta appena confermato dalla policy review, ING ritiene che il prossimo board del 22 luglio potrebbe rivelarsi più interessante di quanto non si pensasse. Questo soprattutto per un motivo. A detta di Carsten Brzeski, proprio alla luce di questa frattura strutturale in seno al board, Christine Lagarde avrebbe utilizzato la revisione dei criteri di valutazione dei target inflazionistici in modalità di blitz: Il timing di questo intervento, infatti, è stato letto da qualcuno come un attacco preventivo delle colombe per bloccare i falchi.

E il ragionamento ha un senso: a livello di valore facciale, l’aumento della tolleranza verso le dinamiche di prezzo al 2% garantisce un allungamento dei tempi del Pepp, in quanto la nuova quota obiettivo presenta un cuscinetto rispetto all’overshoot tale da tramutare l’1,4% previsto dalla Bce per l’eurozona nel 2023 in un invito a proseguire i sostegni più a lungo, ancorché sotto altra forma o nome. Insomma, il timore di Bundesbank e soci è che Christine Lagarde e le sue colombe abbiano solo voluto fare spazio a nuovi acquisti.

Non a caso, il giorno seguente alla presentazione delle policy review, gli account social della Bundesbank hanno sentito il bisogno di ribadire anche graficamente il punto di vista di Jens Weidmann sulla questione:

Fonte: Deutsche Bundesbank

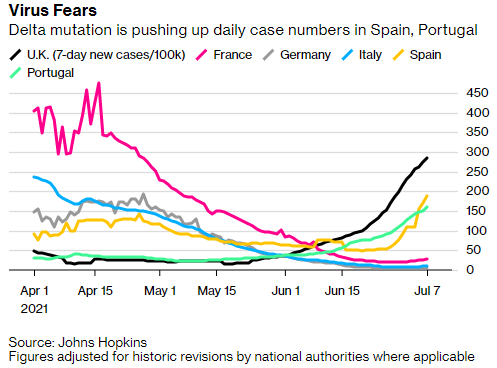

l’ultima frase, dice tutto. Per me è importante il fatto che la Bce non persegua scientemente e strategicamente una politica di overshoot rispetto al 2%. Tradotto, lo spazio per un aumento o una prosecuzione eccessiva degli acquisti - almeno per il momento - è esaurito. Ma cosa è accaduto, dal 10 giugno a oggi per garantire la quasi tacita instaurazione di una tregua tra falchi e colombe? Lo mostra questo grafico,

Fonte: Bloomberg

l’esplosione anomala della variante Delta. Prima nel mondo, poi con particolare attenzione in Europa. Un qualcosa che potrebbe rimescolare del tutto le carte, proprio in vista del board del 22 luglio.

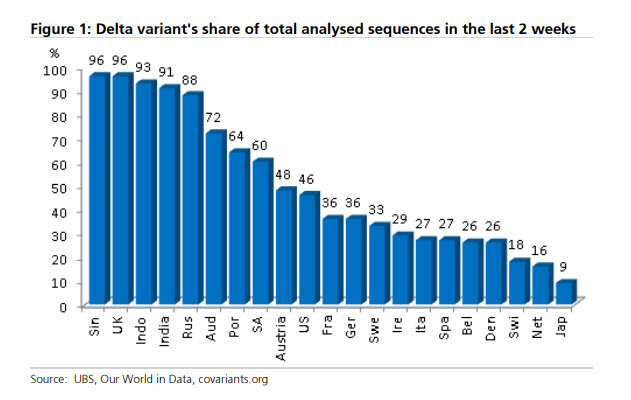

Sono i fatti di queste ore a parlare. Al netto delle Olimpiadi a porte chiuse in Giappone e dell’azzardo senza precedenti di Boris Johnson nel Regno Unito, la Germania ha operato restrizioni su chi proviene da Portogallo e Spagna, la Francia ha invitato i suoi cittadini a non recarsi in quei Paesi in vacanza ed Emmanuel Macron starebbe addirittura pensando a un passo indietro sulle misure precauzionali. Mentre l’Italia stessa sta ragionando su nuovi protocolli di quarantena per chi arriva dall’estero. Ma a fare sensazione, ancorché in silenzio, è stata la decisione del primo ministro olandese, Mark Rutte. Il quale non si è limitato all’annuncio ma ha agito: immediata re-imposizione delle restrizioni anti-Covid in tutto il Paese a causa della diffusione della variante Delta. Ma i numeri dell’Olanda parlano chiaro in questa tabella di sequenziamento:

Fonte: UBS/Our World In Data

penultima della classifica, pressoché un’isola ancora felice. Perché un’azione così draconiana e preventiva?

E poi, perché ING, olandese come Mark Rutte, è stata così attenta nell’esaminare le conseguenze potenziali contenute nei verbali Bce? L’alleato che spesso opera da braccio armato della Bundesbank nei consessi ufficiali teme che questa volta, forse anche in virtù del voto legislativo del 26 settembre in Germania, Jens Weidmann sia pronto alla spaccatura ufficiale, in nome del proverbiale enough is enough? Ma la domanda delle domande è un’altra: cosa ha fermato i falchi dal tramutare la policy review appena conclusa in un regolamento dei conti più esplicito, nel secondo tempo della partita del 10 giugno? Nell’eurozona, forse, si stavano creando le condizioni per un evento di credito, qualcosa talmente serio e sistemico da imporre la tregua armata e l’insorgenza mediaticamente esorbitante della variante Delta come altolà al tapering degli acquisti?

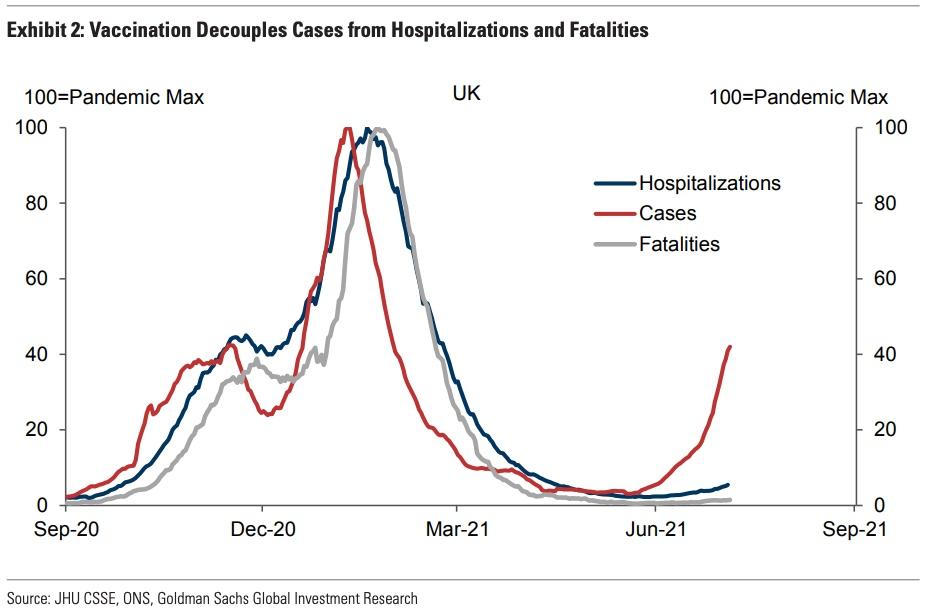

Alla luce di questi verbali, i continui ammonimenti di Mario Draghi sulla pandemia e la messa in guardia di Andrea Enria sul sistema bancario europeo e la sua eccessiva esposizione al rischio di derivati e leveraged loans assumono contorni diversi. E inquietanti. Tanto più che questo grafico finale,

Fonte: Goldman Sachs/Oms

mostra come anche Oltreoceano la variante Delta stia lentamente monopolizzando il dibattito, tanto da aver spinto Goldman Sachs ad analizzarne il potenziale di danneggiamento delle ripresa economica. E proprio il 9 luglio, la potente numero uno della Fed di San Francisco, Mary Daly, ha chiaramente parlato in un’intervista con il Financial Times di variante Delta come reale preoccupazione per una deviazione downside delle prospettive di crescita mondiale. Di fatto, un mettere le mani avanti rispetto a un ennesimo rinvio della decisione sul taper. Attenzione all’estate, potrebbe essere meno sonnacchiosa e placida del solito sui mercati. E tramutarsi nella cruel summer cantata dalle Bananarama.