BTP Italia 2026, la grande delusione: prevale la cautela sulla nuova emissione del Tesoro.

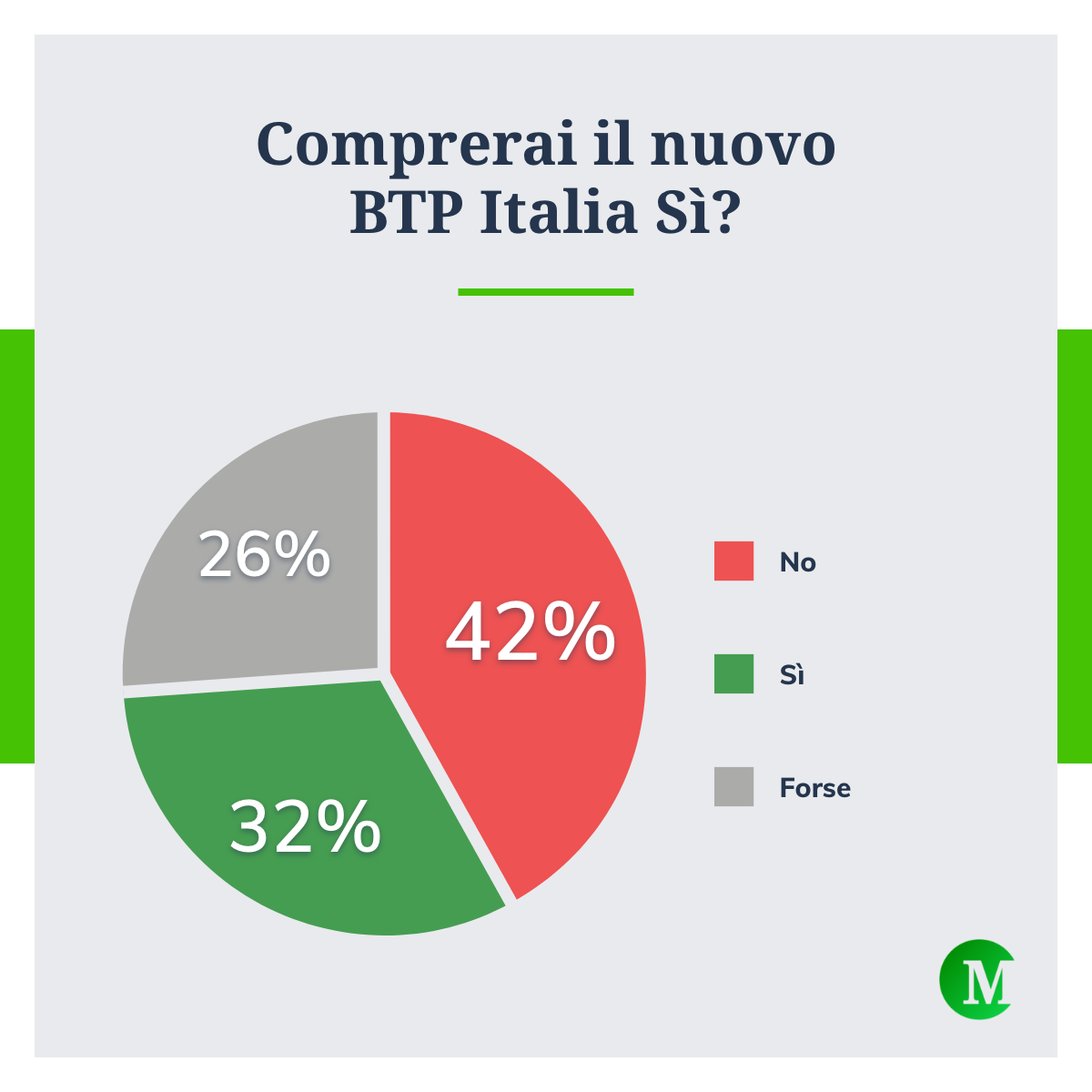

Il nuovo BTP Italia Sì, il titolo indicizzato all’inflazione destinato prevalentemente alla clientela retail, ha raccolto una risposta tiepida tra i lettori di Money.it. Secondo il sondaggio, il 42% ha risposto “No”, il 32% “Sì” e il 26% “Forse”. In sintesi, quasi 6 lettori su 10 non escludono l’acquisto, ma la quota di contrari netti supera chiaramente quella degli entusiasti. Un segnale di realismo più che di sfiducia. Il risultato riflette un approccio più maturo e selettivo da parte dell’investitore italiano rispetto al passato.

Perché quasi la metà dei risparmiatori boccia il nuovo BTP Italia Sì?

Il risultato del sondaggio di Money.it

Perché quasi la metà dei risparmiatori boccia il nuovo BTP Italia Sì?

Il risultato del sondaggio di Money.it

Il presente sondaggio ha finalità esclusivamente informative e di coinvolgimento dei lettori. I risultati non hanno valore statistico o scientifico, in quanto il campione dei partecipanti non è controllato né selezionato secondo criteri metodologici rappresentativi della popolazione.

Negli anni 2010-2022 il BTP Italia era visto quasi come un “salvagente” automatico contro l’inflazione. Oggi il contesto è cambiato: l’inflazione è tornata sotto controllo con il core in discesa e aspettative ancorate. Molti investitori si chiedono se il premio per l’inflazione offerto dal BTP Italia sia ancora sufficientemente attraente rispetto ai rendimenti reali delle obbligazioni tradizionali o dei conti deposito. I tassi reali sono positivi per la prima volta da anni e un BTP a tasso fisso con cedola sopra il 3% netto può risultare più competitivo.

leggi anche

Conviene vendere un buono fruttifero postale e investire i soldi sul BTP Italia Sì 5 anni?

Inoltre, conti deposito al 3-3,5% lordi, conti correnti remunerati, ETF obbligazionari e azioni con dividendi elevati rubano appeal al prodotto retail per eccellenza del Tesoro. Non va dimenticata la preoccupazione sul debito pubblico: con il rapporto debito/PIL ancora sopra il 130%, una parte di investitori preferisce non aumentare ulteriormente l’esposizione al rischio Italia, soprattutto in un momento di spread sensibile ai movimenti della BCE e alle dinamiche fiscali europee.

Il Tesoro dovrà probabilmente offrire condizioni più generose, con un tasso minimo garantito più alto o loyalty bonus più corposo, per centrare l’obiettivo di collocamento. In un’epoca di rendimenti reali positivi e inflazione sotto controllo, la cautela del 42% di “No” non è un segnale di scarsa fiducia nel Paese, ma di maggiore consapevolezza finanziaria.