Nel periodo Luglio–Agosto appena trascorso l’area euro è stata protagonista della scena economica e finanziaria, sia per una serie di dati macro risultati migliori delle attese, e sia per una prosecuzione dei flussi di capitali in entrata.

L’aumento dei flussi in entrata di fondi dai paesi extra-euro spiega così l’apprezzamento dell’euro verso le principali valute.

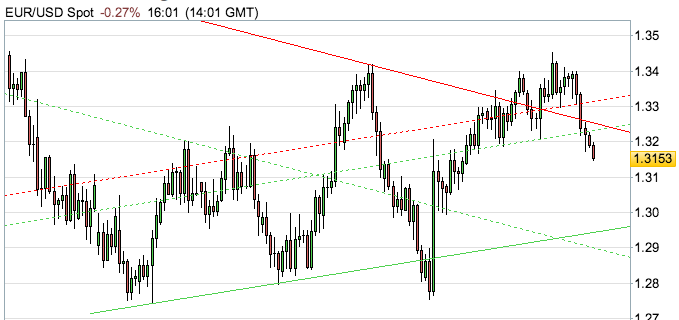

Nel grafico sottostante si può osservare come il tasso di cambio Euro/Dollaro si sia apprezzato sino ad oltre 1.34 nella terza settimana di agosto partendo dai minimi di 1.28 di fine giugno.

TASSO DI CAMBIO EURO-DOLLARO - Daily

A fare le spese di questa “rotazione” globale di portafoglio a favore dell’area euro sono stati proprio i paesi emergenti: per esempio secondo i dati di EPFR global i fondi azionari specializzati Cina hanno subito deflussi in 3 mesi da giugno ad agosto per oltre 5 miliardi di dollari in uscita.

I disinvestimenti dall’area dei paesi emergenti, causando un eccesso di offerta delle valute locali sul mercato, si sono tradotti in un movimento di marcato deprezzamento delle valute di questi paesi. Esemplificativo in tal senso il caso della rupia indiana.

Per molti analisti l’evento scatenante è stato il cambiamento di strategia della FED e l’annuncio della fine del QE3 , del 22 maggio e del 19 giugno con le relative scosse sui tassi decennali di tutto il mondo che ben ricordiamo.

In generale possiamo dire che gli eventi che più hanno influenzato i mercati finanziari nella estate 2013 sono stati:

- riscoperta dell’area Euro da parte degli investitori non-euro (e rimpatrio dei fondi da parte di quelli residenti in area euro).

- discussioni sull’entità del cosiddetto ”tapering”, ossia la riduzione del piano di acquisti di bond inizialmente fissato a 85 mld di dollari /mese da parte della FED.

- eventi geo-politici in Medio Oriente (guerra civile in Egitto, intervento militare in Siria) che hanno influenzato il prezzo del petrolio e la volatilità degli indici azionari.

Se escludiamo gli ultimi dieci giorni di agosto (dominati dalla volatilità indotta dai tumulti in M.O.), il trend di fondo del “sentiment” di mercato è la percezione di un quadro macro in miglioramento in USA e nell’Area Euro, e siccome i mercati anticipano sempre la svolta del ciclo economico, ciò ha comportato una riduzione delle quote di asset ad alta affidabilità (Treasury e Bund in testa).

In altre parole gli investitori internazionali stanno lentamente prendendo coscienza di minore probabilità di rischi estremi (fiscal cliff in USA, rottura dell’euro con default di Italia e Spagna , recessione in Cina ecc. ecc.) e di maggior probabilità di crescita su scala globale.

Inoltre il rialzo dei tassi di interesse a lungo termine e l’aspettativa di un’inversione del ciclo economico in area euro convivono con un atteggiamento benevolo delle banche centrali per quanto riguarda i tassi di mercato monetario.

Siamo solo agli inizi del processo di irripidimento delle curve governative: tassi di mercato monetario ancorati in prossimità dello zero e tassi decennali destinati a oltrepassare la soglia del 3% sia per gli USA che per la Germania: queste sono le aspettative degli analisti per il 2014.

SPREAD 10Y – 2Y T-BOND USA DA MAGGIO 2013 A FINE AGOSTO 2013

Dobbiamo fare tuttavia una precisazione: il rialzo dei tassi tedeschi non è coinciso con un calo parallelo dei tassi dell’area periferica, di conseguenza il forte ridimensionamento degli spread del mese di agosto è avvenuto in un contesto nuovo rispetto ai mesi passati.

Basti pensare che nella prima settimana di maggio, quando lo spread Italia-Germania sul comparto decennale era pari a circa 265 pb, il corrispondente tasso Btp era pari a circa il 3,85%.

Il 28 agosto lo spread è sceso intorno ai 250pb ma con il BTP 10y al 4.40%.

Quindi, il movimento di riduzione dello spread non è coinciso, come spesso in passato, con un calo dei tassi dell’area periferica, in quanto ora anche il decennale tedesco sta alzando i rendimenti.

Questo è il futuro trend di fondo, fra le alterne vicende della politica italiana e delle difficoltà di trovare un accordo tra i paesi UE sull’unione fiscale: la dinamica dello spread ha assunto più un valore segnaletico di normalizzazione dei rendimenti (i governativi UE dei paesi “core“ e i governativi dei paesi deboli si muovono all’unisono) e lo spread stesso è destinato a perdere la caratteristica di indicatore di un rischio di break-up dell’Euro.

La tabella sottostante parla chiaro: prima del marzo 2013 i tassi 10y tedesco e italiano si muovevano in senso inverso. A partire da marzo 2013 essi si muovono, in linea generale, all’unisono: Il BTP è più volatile, il BUND meno, ma ora sono sincroni.

Tornando all’altro tema dominante dell’estate 2013 non è possibile ritenere la debacle dei paesi emergenti un incidente di percorso. Forse siamo solo agli inizi di un nuovo trend che vede l’area emergente oggetto di forti deflussi di capitali. Le prime avvisaglie erano già arrivate a fine maggio, quando i venti del tapering (discorso di Bernanke del 22 maggio) avevano cominciato a soffiare.

Ad agosto il movimento è continuato e si è tradotto in forti svalutazioni delle valute locali. Il venir meno dei forti flussi in ingresso, di cui i paesi emergenti avevano tratto beneficio tra il 2009 ed il 2011 in corrispondenza del QE1 e QE2, e che erano riusciti in parte a far passare sotto traccia alcuni problemi strutturali che nel frattempo in questi anni alcuni paesi dell’area non hanno affrontato. Il riferimento è ad esempio al tema del deficit di partite correnti indiano che negli ultimi mesi sta costringendo il governo e la banca centrali a ripetuti interventi per arginare almeno gli effetti di breve termine.

Indicazioni di investimento per i prossimi 30 giorni

Dopo aver parlato dei cambiamenti occorsi negli ultimi 2 mesi occorre guardare al futuro immediato, per meglio approntare uan strategia di investimento efficace.

I prossimi trenta giorni saranno densi di appuntamenti molto importanti tra cui spiccano:

- la riunione Fed del 18 settembre

- le elezioni tedesche del 22 settembre

- attacco militare in Siria

Per quanto riguarda il primo punto al momento l’attesa è per la riduzione di 10Mld $ del piano Fed a settembre (un’eventuale maggior riduzione da 20mld oppure 25 mld potrebbe innescare pesanti prese di profitto sui mercati azionari e sell off sui treasury simile a quello del 23-24 giugno… Difficile che la FED non decida per alcuna riduzione, i dati macro non sono recessivi, ma se ciò accadesse ci sarebbe certamente un rally azionario da “scampato pericolo“ di importanti dimensioni.

Per quanto riguarda il secondo punto, le elezioni tedesche si risolveranno con esito piuttosto scontato: terzo mandato Merkel con l’attuale coalizione o al massimo una riedizione della grande coalizione. Una sconfitta della Merkel porterebbe invece incertezza, aumento dello spread BTP-Bund e volatilità sui listini azionari, soprattutto se la vittoria fosse appannaggio dei partiti anti-euro.

Per quanto riguarda il terzo punto, al momento l’ipotesi di intervento militare sembra accantonata ma non possiamo escludere che una volta ottenuto il parere favorevole del Congresso l’amministrazione Obama proceda con la Francia ad attaccare la Siria, con evidenti riflessi sul prezzo del petrolio e aumento della volatilità sui mercati azionari a causa di rischi di allargamento della crisi internazionale a Iran e Israele.

Certo, ci sono altri temi importanti quali il verdetto della corte costituzionale tedesca sulle manovre BCE, il Fiscal Cliff Usa e la gestione del debito pubblico americano e poi ci saranno le verifiche dei dati macro-economici anticipate dagli indicatori PMI.

Al riguardo, bisogna porre particolare attenzione ai dati sulle buste paga, poiché dati superiori alle aspettative inducono i mercati a ritenere che l’entità della riduzione degli acquisti mensili sarà più consistente da parte della FED e ciò indurrà vendite sui treasury con rialzo dei tassi a lungo termine.

L’importanza del dato sulle buste paga deriva dal legame che la stessa FED gli attribuisce al fine di determinare il futuro tasso di disoccupazione, il cui target del 6.5% è una delle condizioni essenziali per il rialzo dei tassi ufficiali (attualmente i FED Funds sono a zero).

MERCATI OBBLIGAZIONARI : SCENARIO DI BREVE TERMINE

La vendita di titoli governativi ha interessato sia la componente “core” dell’area Euro, in particolare la Germania, sia gli USA con i tassi decennali che raggiungono – rispettivamente - i livelli massimi da marzo 2012 e da giugno 2011. Rispettivamente 1.95% per il Bund e 2.95% per il Treasury in data 21 agosto.

Rendimenti del Bund (linea bianca) e sul Treasury (linea arancione) dal 2010 al 30 agosto 2013

I tassi sono poi leggermente scesi nell’ultima settimana di agosto per un temporaneo ritorno dell’appetito per il rischio.

Anche il BTP 10y, dopo aver raggiunto il rendimento del 4.45% il 27 agosto ha ripiegato sul 4.35% a fine agosto.

Il movimento al rialzo dei tassi è da imputarsi a due fattori fondamentali:

- attese per una riduzione del piano di QE da parte della Fed a partire dalla prossima riunione di settembre visto il proseguimento di dati macro complessivamente positivi;

- segnali di ripresa in area Euro, giunti principalmente dalla lettura degli ultimi dati PMI, che hanno portato ad una riduzione della percezione rischi estremi con conseguente disincentivo a investire nei titoli “rifugio” tedeschi.

La fase di rialzo dei tassi governativi USA, se proseguirà, come probabile, nei prossimi mesi potrebbe impattare notevolmente sulla performance dei prodotti high yield e bond emergenti, con quest’ultimi oggetto di forti vendite da parte di investitori stranieri che hanno portato ad un forte deprezzamento delle valute locali.

Un effetto trascinamento sara’ inevitabile anche sul Bund tedesco e sui periferici area euro (Italia, Spagna ecc. ecc.), tutto dipenderà dal trend dei dato macro-economici e dal superamento delle aspettative.

Per es. la Germania ha già confermato una ripresa decisa dell’economia sia con dati macro superiori alle aspettative (PIL 2° trimestre +0.7% annualizzato sul 1° trimestre) sia con i dati anticipatori (PMI manifatturiero a 51.8 in agosto, ex 50.7 di luglio).

Un ruolo non secondario lo svolgerà la BCE nella riunione di giovedì 5 settembre.

L’Istituto di Francoforte nella riunione di luglio ha mantenuto invariati i tassi senza offrire novità di rilievo. Nella successiva conferenza stampa Draghi ha confermato lo scenario di rischi al ribasso sulla crescita e bilanciati in tema di inflazione così come le attese di recupero dell’economia tra fine 2013 ed il 2014.

La BCE ha ribadito anche questa volta l’impegno a mantenere i tassi fermi o su livelli inferiori per un periodo esteso di tempo, anche se Draghi ha dichiarato che il comitato ha discusso dell’opportunità di ripetere ogni volta le linee guida.

Draghi ha inoltre tenuto a precisare che l’attuale livello dei tassi non va visto come soglia minima e che potrebbero essere anche più bassi in futuro (sottolineando come il tasso sui depositi attualmente pari a 0% rientri tra quelli potenzialmente modificabili al ribasso.

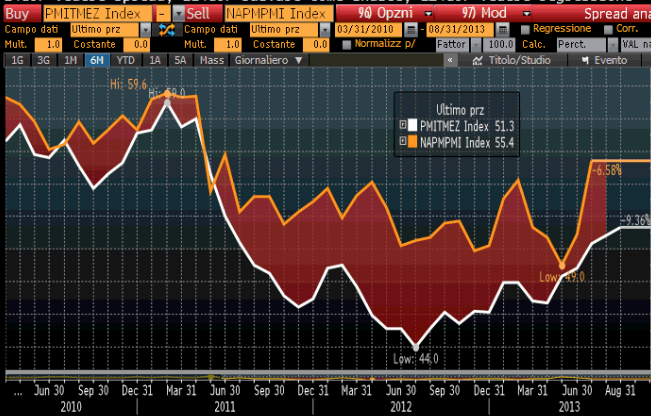

PMI in USA (linea bianca) e PMI area euro ( linea arancione): anche l’eurozona ha oltrepassato lo spartiacque tra recessione e crescita (zona 50) posizionandosi a 51, indicando così che la fine del tunnel si avvicina anche per l’ area euro.

MERCATI AZIONARI

Dall’analisi grafica riportata nella tabella in fondo all’articolo noteremo che, attualmente, i listini azionari stanno prendendo una pausa all’interno del trend rialzista che dura ininterrottamente dall’autunno del 2011. Le ragioni sono note: i mercati azionari stanno cercando di digerire lentamente il nuovo scenario di tassi di interesse.

Se finisse il lungo «bull market» dei mercati obbligazionari di durata più che ventennale, non significherebbe necessariamente che ci debba essere un’inversione del trend rialzista nei mercati azionari.

Tutto sta nella intensità e velocità di rialzo dei tassi di interesse.

USA: RENDIMENTO DEL DECENNALE AMERICANO DA 20 ANNI A QUESTA PARTE (DOPO IL DISCORSO DI BERNANKE DEL 22 MAGGIO FINISCE IL BULL MARKET OBBLIGAZIONARIO CHE ERA INIZIATO INIZIATO NEL 1982)

Un rialzo veloce e incontrollato dei tassi a lungo termine determinato da violenti sell-off alla ricerca della liquidità può certamente avere conseguenze nefaste sui listini azionari.

Un rialzo “pilotato” dalle banche centrali, lento ma costante (basato sul ritiro graduale del QE, su interventi mirati di “moral suasion”, mediante pubblicazione dei verbali delle riunioni, proclamazione di target di inflazione e disoccupazione espliciti) invece verrebbe digerito positivamente, perché lascerebbe lo spazio alla ripresa economica mondiale di prendere il sopravvento e con essa un nuovo trend crescente dei profitti delle aziende.

Nel primo caso avremmo un drastico abbattimento del premio al rischio azionario, visto che il differenziale tra dividend yield e tasso a 10 anni del titolo governativo passerebbe in territorio negativo e quindi distruggerebbe qualsiasi appetibilità per il mondo equity.

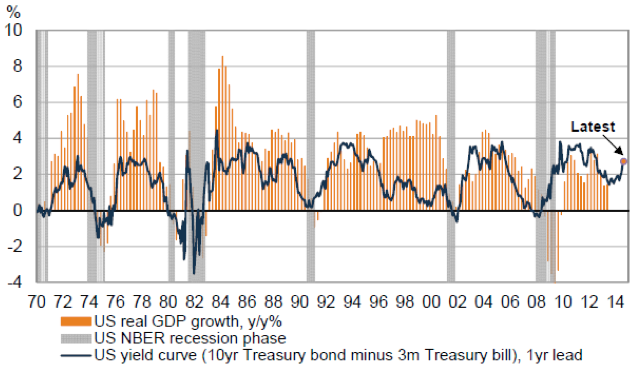

PIL AMERICANO E TASSI DEL DECENNALE USA DAL 1970 AD OGGI: IL RECENTE RIALZO DEI RENDIMENTI SE E’ ANTICIPATORE DELLA CRESCITA NON NUOCERA’ AL MERCATO AZIONARIO.

Fonte: Schroders - Economic and Strategy ViewPoint- august 2013 pag 5

Nel secondo caso (rialzo lento e graduale dei rendimenti) si darebbe tempo alle aziende di tornare a fare profitti in una panorama di crescita globale e quindi si permetterebbe al dividend yield di mantenere la sua competitività rispetto al rendimento del mondo obbligazionario, senza nuocere ai P/E e senza annullamento del premio al rischio per le azioni . Da questo punto di vista il mercato azionario europeo (DAX E CAC in primis) potrebbe sovraperformare quello americano nel 2014, in virtù di prezzi relativi più appetibili rispetto a listino americano: i P/E europei 2014 oscillano tra 10.8x e 11.20x contro un P/E dell’SP500 per il 2014 pari a 13.3x.

INDICE SP500 USA E DAX: FORMAZIONE DI UN DOPPIO MASSIMO RELATIVO ALLE DATE DEL 21 MAGGIO E DEL 2 AGOSTO, CHE LASCIA SPAZIO PER ULTERIORI CORREZIONI MA SENZA INTERROMPERE IL TREND RIALZISTA DI LUNGO PERIODO