Si può comprare le azioni Google a questi livelli? Forse no, ma nel lungo termine nessun portafoglio azionario può farne a meno.

Quel che più mi piace delle azioni Google (GOOG US) sono gli ampi margini di profitto, la rapida crescita delle vendite e il grande flusso di cassa (Free Cash Flow, cioè i flussi di cassa al netto degli investimenti).

Dopo la chiusura del 27 maggio a 2.400$, Google è uno dei quattro grandi titoli tecnologici statunitensi valutati a più di 1 trilione di dollari di capitalizzazione di mercato (esattamente 1,6 trilioni di dollari, cioè l’85% del PIL italiano 2020 ai cambi attuali), ed è tra le più grandi aziende del mondo. Questo perché è dominante nella pubblicità digitale. Rimane il motore di ricerca predefinito per molti utenti di internet ed è anche il fornitore di infrastrutture chiave per la stragrande maggioranza della pubblicità online, poiché è indispensabile per gli imprenditori che cercano di raggiungere nuovi clienti e per i gestori dei siti web che cercano di massimizzare le loro entrate mettendo gli annunci pubblicitari nelle loro home page.

Google fa molte altre cose – fornisce infrastruttura digitale tramite Google Cloud, ha centinaia di progetti innovativi di R&S, è alla ricerca continua di startup digitali ma soprattutto è una società che sta ancora innovando ed esplorando nuove aree di business che potrebbero spuntare in futuro e caratterizzare la vita quotidiana di ognuno di noi.

Investire in azioni Google?

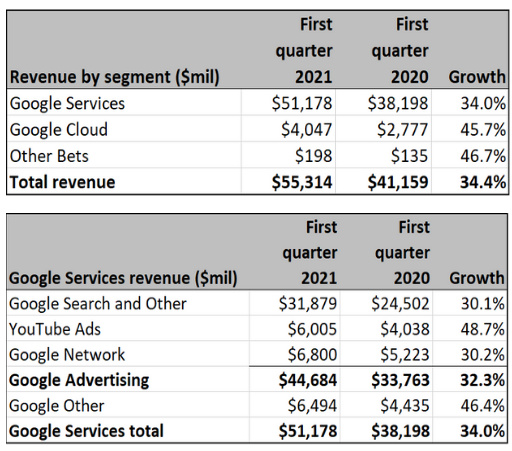

Diamo un’occhiata ai conti del 1° trimestre 2021 che sono usciti alla fine di aprile.

L’azienda riporta le sue vendite in tre segmenti:

- Google Services, che include gli annunci video di YouTube così come le vendite della sua rete pubblicitaria e i suoi annunci relativi alla ricerca,

- Google Cloud,

- un catch-all che è semplicemente chiamato «Other Bets», un insieme di servizi accessori che comunque generano profitti.

Come si può vedere nelle tabelle di sintesi, il confronto delle vendite per categoria dimostra che l’unica cosa di cui gli investitori di GOOG hanno davvero bisogno di preoccuparsi in questo momento è il denaro proveniente dalle vendite di pubblicità. Mi ha impressionato il tasso di crescita: +34% rispetto al 1° trimestre 2020 per la linea di business principale, non male direi.

Fonte: MarketWatch

Alphabet ha deciso di dare agli investitori una comprensione più profonda della sua attività industriale denominata GOOGLE SERVICES, suddividendola in quattro sotto-settori. Questi includono la pubblicità contenuta in ogni pagina relativa alla ricerca che facciamo ogni giorno, ogni volta che visitiamo il motore di ricerca, ma anche gli annunci video di YouTube e la rete di Google in senso lato, cioè la vendita della sua tecnologia proprietaria in siti web di terze parti per presentare annunci pubblicitari (e poter così incassare una piccola parte delle entrate). Tutti questi tre segmenti industriali si uniscono per creare l’attività principale di “Google Advertising”.

Oltre a questo, c’è anche Google Other, che include YouTube TV, il negozio di App Google Play che utilizziamo su dispositivi Android ogni volta che scarichiamo applicazioni, e alcuni hardware, come i Chromebook.

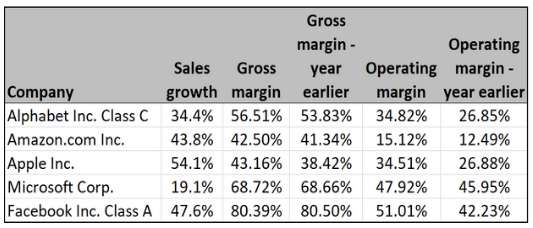

Il “Pricing Power” di Google

Proviamo a fare dei confronti anno dopo anno dei margini lordi e dei margini operativi per Alphabet e altre quattro società orientate alla tecnologia con capitalizzazioni da almeno un trilione di dollari: Amazon, Apple, Facebook e Microsoft. Ci accorgeremo che le metriche di crescita delle vendite di GOOG sono nella parte inferiore del gruppo delle Big Tech Companies americane, ma sono comunque impressionanti.

Fonte: Factset

Il margine lordo (Gross Margin) di un’azienda è le sue vendite, meno il costo delle merci vendute, diviso per le vendite. Questa è una misura del «pricing power» di una azienda, cioè la sua leadership nel settore di appartenenza. Alphabet è nel mezzo del gruppo su questo fronte, meglio di Amazon e Apple ma dietro Microsoft e Facebook. Vale la pena notare che confrontare solo due periodi (1°T 2020 e 1°T 2021) può non essere particolarmente significativo, ma è importante per capire quale è la tendenza in atto. Oltre al margine lordo è interessante analizzare il margine operativo (Operating Margin). Talvolta lo si chiama anche EBITDA Margin cioè i profitti prima di interessi, tasse, svalutazioni e ammortamenti diviso per le vendite nette. Ebbene il margine operativo è migliorato notevolmente anno dopo anno.

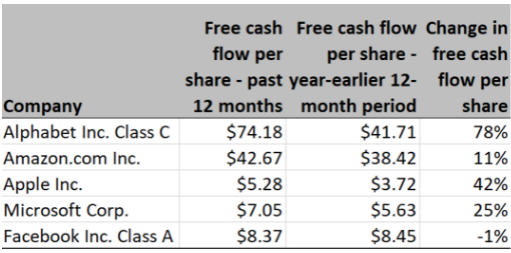

Il “Free Cash Flow” (FCF) di Google

Per FCF si intende il flusso di cassa al netto delle spese in conto capitale. È una misura più accurata del flusso di cassa semplice, perché rappresenta il vero denaro disponibile dopo gli investimenti obbligatori per la continuazione di ogni attività industriale.

Con le attività di molte aziende legate alla proprietà intellettuale e ai servizi, la generazione di cash-flow può essere più importante delle tradizionali misure di valore come i rapporti prezzo-utili.

Il rendimento del free cash flow (FCF) di una società può essere calcolato dividendo il suo FCF dei 12 mesi precedenti per il prezzo corrente delle azioni. Per Alphabet, la società madre di Google, e per le altre quattro grandi aziende tecnologiche qui confrontate, l’FCF può fluttuare notevolmente da un trimestre all’altro. Ma per quello che vale basandosi sui dati del solo 1° T. 2021, GOOG è la più grande macchina da soldi fra le big tech, e nell’ultimo anno,questa misura è cresciuta significativamente. Il suo rendimento finale è secondo solo ad Apple.

Osserviamo il FCF per azione. Nella tabella seguente ci sono le specifiche del FCF per gli ultimi 12 mesi (anno 2020) rispetto ai 12 mesi dell’anno precedente(2019), insieme al tasso di crescita del FCF (2021 su 2020) i rendimenti del FCF per 12 mesi trascorsi:

Fonte: Factset

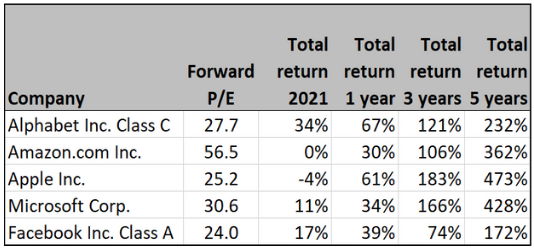

Valutazione relativa e performance

Ecco inoltre le valutazioni forward prezzo-utile (P/E) per gli stessi titoli da almeno un trilione di dollari di capitalizzazione, quelle cioè basate sulle stime di consenso degli utili per i prossimi 12 mesi tra gli analisti interpellati da FactSet (nota società di consulenza americana), insieme ai dati di performance borsistiche del titolo valutate fino al 27 maggio (Px chiusura 2.402$):

Fonte: Factset

Come per le vendite e i margini, Alphabet è per lo più nel mezzo del gruppo delle Big tech sul rapporto P/E. Se osserviamo l’indice di appartenenza, il forward P/E dell’indice Nasdaq 100 nel suo complesso è circa 27,5X in questo momento, possiamo dire che il P/E di Google quindi è in linea con il suo mercato di riferimento.

Passiamo infine alla analisi tecnica utilizzando un grafico Bloomberg con delle normalissime medie mobili a 50 giorni (linea viola), a 100 giorni (linea verde) e a 200 giorni (linea gialla).

Fonte: Bloomberg

Sin dalla fine di aprile 2020, allorquando GOOG taglia al rialzo le 3 medie mobili di breve, medio e lungo periodo, ci basta la sola media mobile di breve periodo a 50gg per definirla come solido supporto di un trend rialzista inarrestabile.

Il mercato di riferimento di Google (l’indice Nasdaq) è certamente surriscaldato in questo momento. Quindi comprare ora Google sul doppio massimo a 2.400$ sembra prematuro, ma qualsiasi ripiegamento in area 2.250$ (MM a 50gg) potrebbe essere l’inizio di un acquisto che andrebbe incrementato se – con l’arrivo di più volatilità sistemica – il prezzo si dovesse avventurare sulla media mobile a 100gg (L.Verde) situata oggi in area 2.100 $.

| DISCLAIMER Le opinioni espresse in questo articolo sono esclusivamente mie e non coinvolgono l’editore di Money.it e non possono essere intese come sollecitazione al pubblico risparmio. L’andamento passato di un’azione non può essere preso come riferimento per l’andamento futuro. L’investimento in azioni è adatto a soggetti con particolare predilezione per il rischio e nell’ambito di una diversificazione adeguata del portafoglio, assieme a obbligazioni e commodities. |