La circolare n. 2/E del 21 febbraio 2014 dell’Agenzia delle Entrate ha specificato tutte le novità relative alle modifiche sulla tassazione applicabile, ai fini dell’imposta di registro, ipotecaria e catastale, agli atti di trasferimento o di costituzione a titolo oneroso di diritti reali immobiliari.

Il 2014 si è aperto infatti con tante novità per quanto riguarda la tassazione sulla casa. Qualche settimana fa vi abbiamo parlato dell’imposta di registro 2014 sull’acquisto della prima casa, oggi ci soffermiamo sempre su questo tema, ma ponendo l’attenzione sulle agevolazioni sulla prima casa 2014.

Agevolazioni prima casa: novità 2014

La normativa (art. 10 del dl n. 23/2011, come modificato dall’art. 26, comma 1, del dl n. 104/2013, convertito, con modificazioni, dalla legge n. 128/2013, e dall’art. 1, comma 608, della legge di stabilità 2014) ha stabilito che, a decorrere dal 1 gennaio 2014, l’applicabilità delle agevolazioni sulla prima casa è vincolata, ai fini dell’imposta di registro, alla categoria catastale in cui è classificato o classificabile l’immobile.

Pertanto le categorie catastali per cui non è possibile godere delle agevolazioni sulla prima casa sono:

- le abitazioni di tipo signorile (cat. A/1);

- le abitazioni in ville (cat. A/8);

- i castelli e i palazzi di eminenti pregi artistici e storici (cat. A/9).

Al contrario ne possono beneficiare:

- le abitazioni di tipo civile (cat. A/2);

- le abitazioni di tipo economico (cat. A/3);

- le abitazioni di tipo popolare (cat. A/4);

- le abitazioni di tipo ultrapopolare (cat. A/5);

- le abitazioni di tipo rurale (cat. A/6);

- le abitazioni in villini (cat. A/7);

- le abitazioni ed alloggi tipici dei luoghi (cat. A/11).

Secondo la circolare dell’Agenzia delle Entrate le agevolazioni per l’acquisto della prima casa si applicano anche:

- nel caso di trasferimento di immobile in corso di costruzione, in presenza dei requisiti previsti (dalla Nota II-bis all’articolo 1 della Tariffa, Parte prima, allegata al TUR), purché l’immobile classificabile nelle categorie catastali suddette;

- per le ipotesi di acquisto contemporaneo di immobili contigui, destinati a costituire un’unica unità abitativa, ovvero di un immobile contiguo ad altra casa di abitazione già acquistata dallo stesso soggetto fruendo dei benefici ‘prima casa’, sempreché detto acquisto sia finalizzato a costituire con quest’ultima un’unica unità abitativa.

Per i trasferimenti soggetti ad IVA, ai fini dell’individuazione della case cui si applicano le agevolazioni sulla prima casa, rimangono in essere i criteri dettati dal DM 2 agosto 1969 n. 1072, a prescindere dalla categoria catastale nella quale l’immobile risulta

censito in catasto.

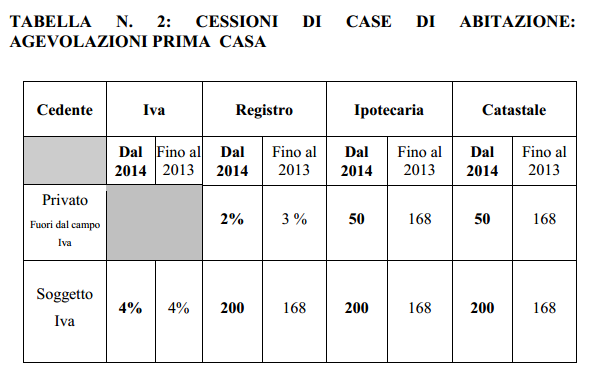

Per detti trasferimenti vengono applicate le imposte ipotecaria e catastale nella misura fissa di 200 euro ciascuna (oltre che l’imposta di registro nella misura fissa di 200 euro, nonché l’imposta di bollo, le tasse ipotecarie e i tributi speciali catastali), mentre per i trasferimenti soggetti ad imposta di registro, le imposte ipotecaria e catastale sono applicabili nella misura fissa di 50 euro ciascuna.

Al fine di comprendere le novità, la tabella seguente sintetizza la tassazione applicabile ai trasferimenti di abitazioni ‘prima casa’ sulla base della normativa in vigore fino al 31 dicembre 2013 e di quella applicabile a partire dal 1 gennaio 2014.

Per le info sulle agevolazioni sulla prima casa in sede di successione e donazione o informazioni più dettagliate sulla tassazione e le imposte vi invitiamo a consultare la circolare dell’Agenzia delle Entrate.