Il 1 dicembre scade il termine per il versamento del secondo acconto IRPEF (o unico acconto) 2014. Ecco la guida e le info sul calcolo.

Per i contribuenti italiani iniziano tempi duri. Non solo perché il Natale è alle porte e, a breve, inizierà la corsa ai regali (sempre più low cost visto le difficoltà economiche di molte famiglie italiane), ma perché le scadenze fiscali degli ultimi due mesi del 2014 sono ricche e sostanziose.

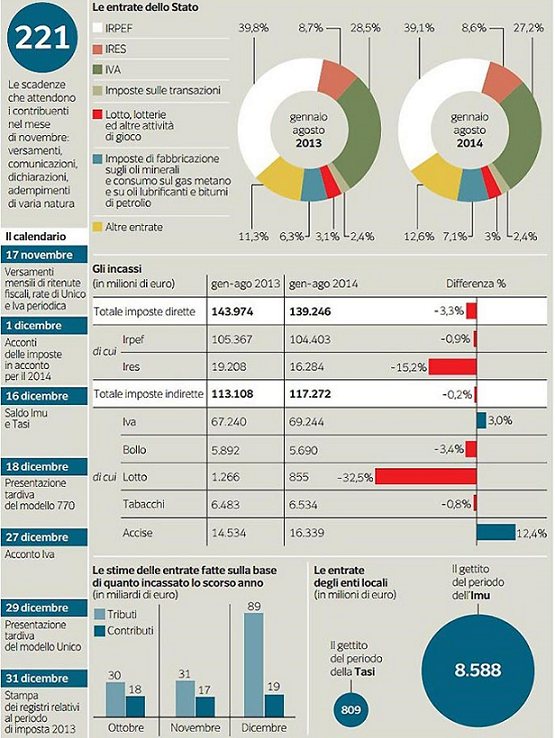

Le scadenze fiscali che attendono i contribuenti nel mese di novembre sono ben 221, come illustra questa infografica del Corriere.

Dicembre non sarà da meno, soprattutto perché ci sono gli acconti fiscali in agguato, ad aggiungersi ad IMU, Tasi e IVA.

La scadenza degli acconti IRPEF, IRES e IRAP è fissata per il 1 dicembre per le persone fisiche (30 novembre è domenica).

Acconto IRPEF 2014: versamento

Come abbiamo accennato la scadenza per l’eventuale seconda o unica rata dell’acconto IRPEF è fissata per il 1 dicembre, poiché il 30 novembre è domenica.

Cosa deve fare il contribuente? Verificare l’importo indicato nel Modello Unico alla riga RN33 (differenza): l’acconto IRPEF deve essere versato solo se l’importo risulta essere pari o superiore a 51,65 euro.

La ripartizione delle rate è data dall’importo:

- se l’acconto IRPEF non supera 257,52 euro occorre versarlo in un’unica soluzione entro il 30 novembre;

- se è pari o superiore a 257,52 euro, la prima rata, pari al 40%, deve essere pagata entro il 16 giugno (insieme al saldo), la seconda, il 60%, entro il 30 novembre.

A decorrere dal periodo d’imposta in corso al 31 dicembre 2013, l’acconto IRPEF è pari al 100% dell’imposta dichiarata nell’anno (in base a quanto disposto dal DL n. 76/2013).

L’acconto IRPEF deve essere versato tramite il Modello F24

con il codice tributo 4034: Irpef - Acconto seconda rata o acconto in un’ unica soluzione.

Il secondo acconto o unico acconto da versare per il 2014 deve essere indicato:

- nella colonna 2 del rigo RN61 del Modello Unico PF;

- nel rigo 95 del prospetto di liquidazione del Modello 730.

Argomenti