La riforma fiscale ha previsto in alternativa al 770 ordinario una procedura semplificata per comunicare i dati sulle ritenute effettuate

Grazie al decreto di riforma fiscale D.Lgs n°1/2024 i sostituti d’imposta ovvero i datori di lavoro in senso stretto possono adempiere alla dichiarazione 770 in maniera alternativa tramite una comunicazione semplificata trasmessa all’atto del pagamento delle ritenute operate.

Tale comunicazione che si sostanzia in un prospetto delle ritenute che accompagna l’F24 all’atto del versamento, permette di assolvere all’obbligo di dichiarazione dei sostituti d’imposta.

Sembrerebbe tutto semplice, tuttavia bisogna porre attenzione al fatto che la scelta per il 770 semplificato è vincolante ossia non è ritrattabile.

Vediamo nello specifico qual è l’autonomia operativa riconosciuta al sostituto d’imposta.

Il 770 semplificato. Cos’è?

Quando si parla di 770 semplificalo si fa riferimento alla possibilità concessa ai sostituti d’imposta di presentare in alternativa alla dichiarazione 770 una comunicazione mensile. Tale possibilità è stata prevista con l’art.16 del D.Lgs n°1/2024.

In particolare, i sostituti d’imposta, contestualmente ai versamenti mensili delle ritenute effettuati tramite

F24 telematico, possano comunicare:

- anche le ritenute operate, gli eventuali importi a credito da utilizzare in compensazione ai fini del versamento, e

- gli altri dati individuati con provvedimento del direttore dell’Agenzia delle entrate.

Da qui, con il provvedimento del direttore dell’Agenzia delle entrate del 31 gennaio 2025, è stata disciplinata la procedura “semplificata”. Alternativa alla presentazione della dichiarazione annuale modello 770.

Il 770 semplificato riguarda i sostituti d’imposta che:

- corrispondono esclusivamente compensi da lavoro dipendente o autonomo, ovvero compensi a questi assimilati;

- sono obbligati a operare ritenute e trattenute alla fonte;

- effettuano il versamento delle suddette ritenute e trattenute con le modalità di cui all’art. 17 del D.Lgs. 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente mediante i servizi telematici dell’Agenzia delle Entrate;

- al 31 dicembre dell’anno precedente avevano un numero complessivo di dipendenti non superiore a cinque.

770 semplificato. Come funziona?

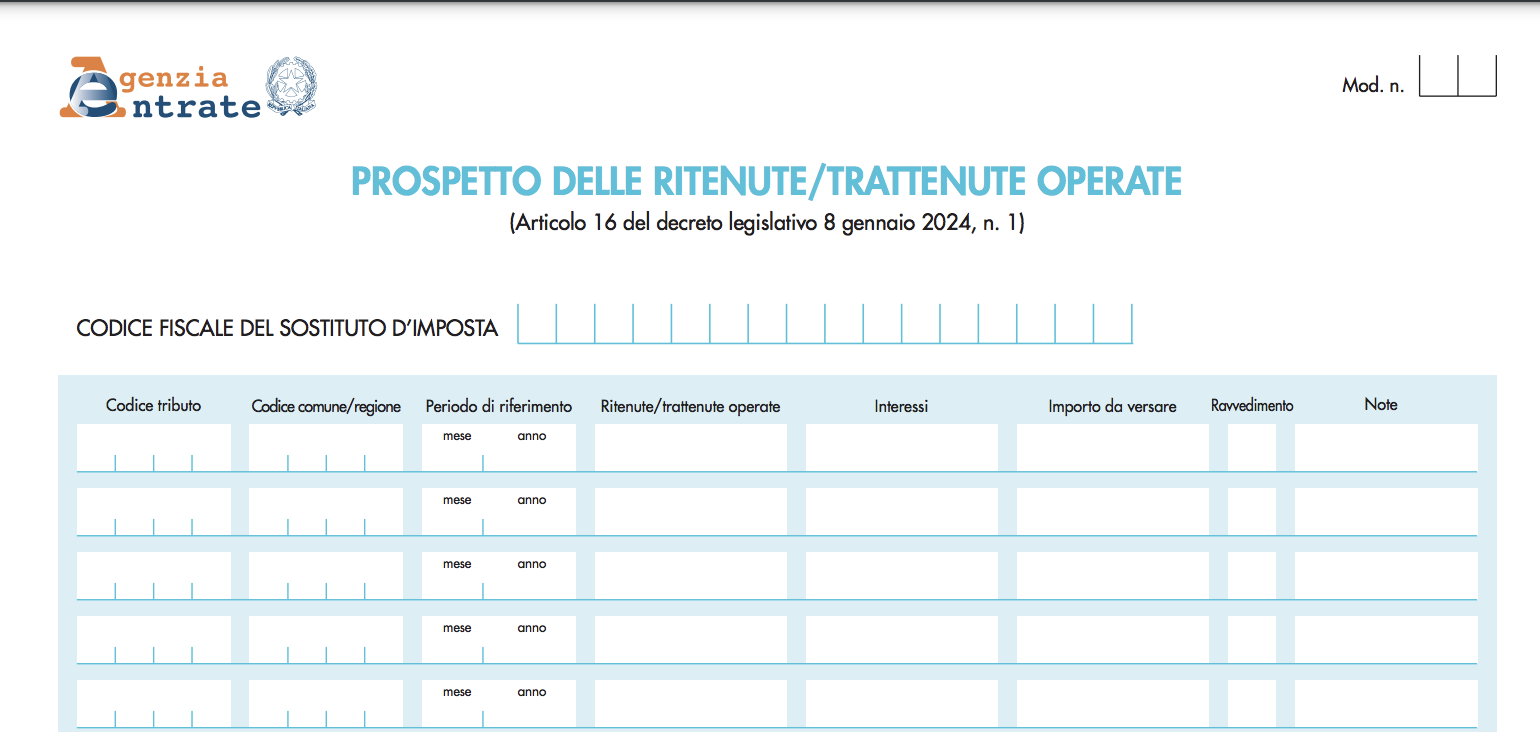

A livello operativo, i sostituti d’imposta, in occasione dei versamenti mensili (entro il 16 del mese successivo alla ritenuta) effettuati tramite F24 comunicano con l’apposito Prospetto delle ritenute (allegato 3 del suddetto provvedimento) anche:

- l’ammontare delle ritenute e trattenute operate, indicando il relativo codice tributo e il periodo di riferimento;

- in caso di trattenute relative alle addizionali regionale e comunale all’IRPEF, la regione o il comune a cui si riferiscono;

- la presenza delle fattispecie (note) elencate nell’Allegato 2 al suddetto provvedimento, ecc.

770 semplificato

Prospetto ritenute

770 semplificato

Prospetto ritenute

L’Allegato 1 al Provvedimento contiene invece l’elencazione dei codici tributo che possono essere gestiti tramite la nuova procedura (ritenute, trattenute, crediti maturati dal sostituto e utilizzati in compensazione).

Ai fini dell’adempimento semplificato, l’Agenzia delle Entrate ha reso disponibile il software “Comunicazione F24-770" che consente di compilare la comunicazione dei dati delle ritenute e trattenute operate, nonché il relativo F24 per il versamento.

770 semplificato. La scelta è vincolante per tutto l’anno

Entro lo scorso 30 settembre, in via eccezionale, potevano essere trasmessi i dati delle ritenute effettuate nei primi 8 mesi ossia da gennaio ad agosto 2025.

L’invio per i dati di settembre scade al 16 ottobre.

Detto ciò, la scelta per il 770 semplificato vincola il sostituto d’imposta per tutto l’anno. Infatti, lo stesso art. 16 in parola, al comma 3 prevede quanto segue: “l’adesione al sistema semplificato di cui al comma 1 tramite comportamento concludente è vincolante per l’intero anno d’imposta per cui è esercitata”.

Dunque una volta effettuato il primo invio, anche per i mesi successivi il sostituto dovrà ricorrere alla procedura qui in esame.