Come investire (e guadagnare) con i tassi di interesse in discesa? La Banca centrale europea (Bce) ha tagliato i tassi di riferimento per la quinta volta dallo scorso giugno, portando il costo del denaro al 2,75% (dal 3,00% di dicembre), il tasso sulle operazioni di rifinanziamento principali al 2,90% e quello sui prestiti marginali al 3,15%. Con il processo disinflazionistico ben avviato e deboli prospettive per l’economia europea, la tendenza al ribasso proseguirà per tutto il 2025 in direzione di un tasso terminale stimato al 2%.

Investire con tassi al 2% è molto diverso rispetto a quando i tassi erano al 4%. Con tassi più bassi, si riducono i rendimenti degli investimenti sicuri, come conti deposito, buoni fruttiferi postali e Btp, e per guadagnare è necessario puntare su investimenti più rischiosi. Un contesto di tassi bassi richiede dunque più attenzione alla gestione del rischio ma offre comunque opportunità interessanti di guadagno. Vediamo di seguito 3 strategie per investire con i tassi in discesa.

1) Strategia dei dividendi

Il calo dei tassi può avere un effetto positivo su alcuni titoli azionari, in particolare su quelli dei settori ciclici e a elevato indebitamento. Con tassi più bassi, si riducono i costi di finanziamento per le imprese, che possono aumentare il debito per investimenti, migliorando potenzialmente la redditività futura. A beneficiare maggiormente di questo contesto sono i titoli bancari e le utilities che tendono a distribuire dividendi regolari agli azionisti, offrendo quindi un vantaggio difensivo per gli investitori in cerca di rendimenti stabili.

Guardando al mercato italiano, è possibile individuare titoli da dividendo con rendimento superiore al 6% annuo (dividend yield):

| Titolo | Ultimo prezzo (€) | Dividendo per azione (€) | Dividend yield | Prossimo dividendo stimato (€) | Dividend yield stimato |

|---|---|---|---|---|---|

| Banca MPS | 6,23 | 0,25 | 4,01% | 0,842 | 13,52% |

| Banco BPM | 8,52 | 0,56 | 6,57% | 0,812 | 9,53% |

| BPER Banca | 6,6 | 0,3 | 4,55% | 0,624 | 9,45% |

| Intesa Sanpaolo | 4,22 | 0,296 | 7,01% | 0,335 | 7,94% |

| Bca Pop Sondrio | 8,95 | 0,56 | 6,26% | 0,69 | 7,71% |

| Eni | 13,63 | 0,94 | 6,90% | 0,998 | 7,32% |

| Mediobanca | 15,85 | 1,07 | 6,75% | 1,127 | 7,11% |

| Poste italiane | 14,65 | 0,8 | 5,46% | 1,009 | 6,89% |

| Italgas | 5,69 | 0,352 | 6,19% | 0,381 | 6,70% |

| Enel | 6,86 | 0,43 | 6,27% | 0,458 | 6,68% |

| Snam | 4,47 | 0,282 | 6,31% | 0,29 | 6,49% |

| Banca Mediolanum | 12,92 | 0,7 | 5,42% | 0,837 | 6,48% |

* Dati aggiornati alla chiusura del 30 gennaio 2025

Inoltre, con tassi più bassi il valore attuale dei pagamenti futuri dei dividendi, calcolato con la formula del Dividend Discount Model, aumenta, rendendo queste azioni più promettenti di altri asset.

2) Obbligazioni corporate e high yield

Un’altra strategia per investire con i tassi in discesa è quella di scegliere obbligazioni corporate e high yield. In generale, tassi di interesse più bassi determinano un calo dei prezzi e dei rendimenti delle obbligazioni di nuova emissione, mentre aumentano i prezzi dei titoli già in circolazione, che offrono ritorni più elevati.

Tuttavia, le obbligazioni emesse da società (corporate bond) continuano a offrire rendimenti più elevati rispetto a Btp e altri titoli di Stato, per compensare un rischio maggiore. In un contesto di tassi in calo, però, le aziende hanno un maggiore accesso al credito, riducendo il rischio di default.

L’Indice Bloomberg US Aggregate, un indice di riferimento per le obbligazioni investment grade (con rating BBB/Baa o superiore), ha registrato una performance del 7,52% nel 2024. L’indice Bloomberg U.S. Corporate High Yield, che è invece rappresentativo delle obbligazioni high yield, ha reso il 16,8% nello stesso periodo.

Secondo le previsioni di Alliance Bernstein, le opportunità più interessanti nel 2025 sono da cercare tra i titoli BBB e BB, scegliendo in particolare titoli che hanno perso lo status di Investment Grade ma che offrono ancora una adeguata qualità creditizia. Gli esperti sottolinano inoltre l’importanza di evitare scadenze troppo brevi, meno avvantaggiate dai cali dei tassi futuri.

3) Investire nel mattone

Infine, il calo dei tassi ha un effetto positivo sui mutui e sui costi di finanziamento, favorendo gli investimenti immobiliari. Investire nel mattone offre un duplice vantaggio: da un lato, consente di guadagnare un flusso di reddito stabile dall’affitto, dall’altro permette di generare una plusvalenza immobiliare grazie alla costante rivalutazione del valore delle case nel tempo.

Facciamo un esempio per chiarire meglio.

Consideriamo di comprare un immobile a Milano per metterlo a reddito.

- Per l’acquisto di 50 mq sui Navigli spendiamo complessivamente 350 mila euro, di cui 200 mila euro finanziati dalla banca.

- Per un mutuo a tasso fisso della durata di 25 anni (su 200 mila euro) paghiamo una rata mensile di 880 euro (TAEG 2,45%).

- Dall’affitto dell’immobile ricaviamo 1.250 euro mensili, ottenendo così un flusso di cassa positivo di 370 euro al mese ( 4.440 euro l’anno).

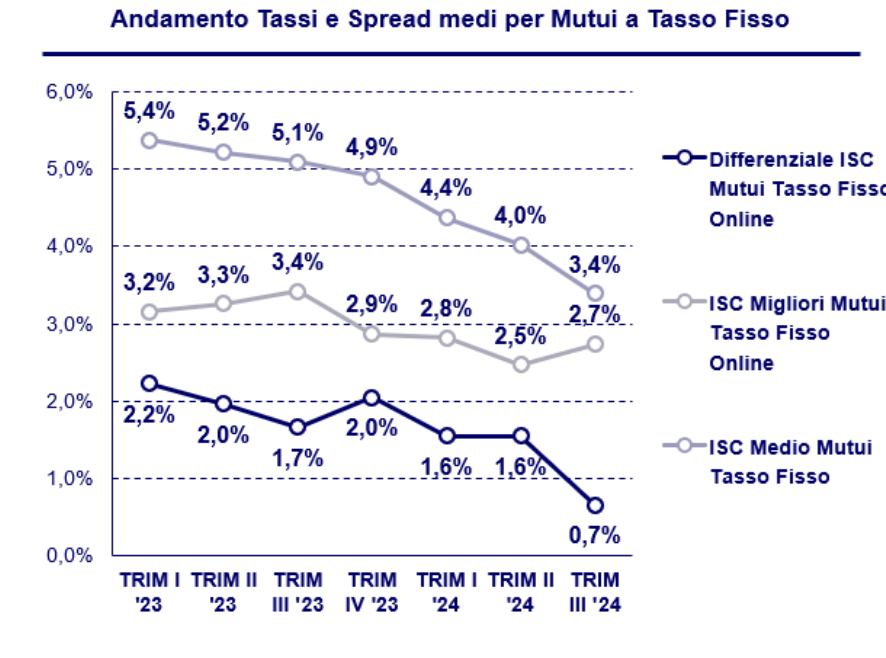

ISC Medio Mutui Tasso Fisso

Fonte Ministero Economia e Finanze

ISC Medio Mutui Tasso Fisso

Fonte Ministero Economia e Finanze

Due anni fa, durante il ciclo di rialzo dei tassi da parte della Bce, il costo di finanziamento per l’acquisto di una casa era nettamente superiore, con tassi sui mutui (a tasso fisso) attorno al 5,4%. In quel contesto, la rata del mutuo oscillava tra 1.210-1.250 euro mensili, incidendo direttamente sulla redditività dell’investimento immobiliare e riducendo il margine di guadagno per chi acquistava a scopo locativo o speculativo.

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |