L’oste Exor conferma che il vino Italia è il migliore. E giù applausi. Ma l’Eurotower è stata più dura del previsto: il reinvestimento titoli sarà poca cosa e già si parla di roll-off del portfolio

Per l’Economist, l’Italia è il Paese dell’anno 2021. Applausi scroscianti. E, ovviamente, lodi sperticate all’uomo che ha reso possibile questo risultato, Mario Draghi. Non tutti sanno che il settimanale britannico è di proprietà della Exor. Ovvero, gli Agnelli. Insomma, l’oste garantisce che il suo vino è il migliore.

Fin qui, nulla di male. Come non stupisce che la sinistra italiana abbia magnificato l’avvenimento. Qualche dubbio in più lo fa sorgere l’entusiasmo del centrodestra di governo, non fosse altro perché si tratta del medesimo organo di stampa che definì unfit il suo leader storico. E attuale, più o meno reale, candidato al Quirinale. Tant’è, la politica ha i suoi riti e le sue convenienze. In compenso, la gente comune può trarre giovamento e un visione un po’ più prospettica dell’importanza del riconoscimento scoprendo che le tre edizioni precedenti del premio furono assegnate rispettivamente ad Armenia, Malawi e Uzbekistan. Confortante come compagnia, di fatto la certificazione dell’Italia come Paese emergente.

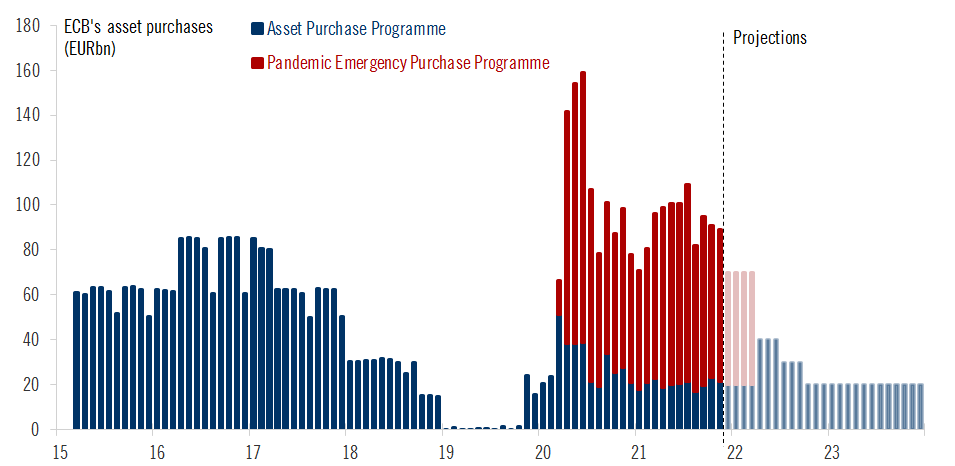

Il problema, però, risiede ancora altrove. Ovvero nella capacità di questa notizia di oscurare i contenuti reali della conferenza stampa di Christine Lagarde al termine del board Bce. Titolazioni e contenuti apparivano infatti frutto di un ciclostile: l’Eurotower ferma il Pepp a 31 marzo ma non gli acquisti, di fatto prendendo le distanze dalla stretta operata da Fed e Bank of England. Non è andata esattamente così. Primo, questo grafico

Previsione di evoluzione del sostegno Bce (Pepp+APP) sul mercato obbligazionario

Fonte: Pictet/Bce

Previsione di evoluzione del sostegno Bce (Pepp+APP) sul mercato obbligazionario

Fonte: Pictet/Bce

mostra quale sia la prospettiva di sostegno obbligazionario sovrano post-Pepp, ovvero il subentro dell’APP - la facility-ombrello, quella creata da Mario Draghi nel 2012 con il Whatever it takes - prima in accoppiata e poi in solitaria, al fine di mantenere artificialmente compresso gli spread e bassi i costi di finanziamento.

Di fatto, i primi tre mesi del 2022 dovrebbero garantire circa 70 miliardi di controvalore mensile combinato fra Pepp e APP, salvo poi degradare a 40 da aprile. Con l’inizio del terzo trimestre si scenderà a 30 e poi a un massimo di 20 miliardi. Praticamente, il nulla. Perché senza scomodare il picco del 2020 che vide un trimestre nel range 140-160 miliardi al mese, anche l’anno in corso ha registrato un valore medio di circa 90 miliardi. Di più, perché al netto di un re-investimento titoli che dovrebbe limitarsi temporalmente a solo un anno, in seno all’ultimo board si è parlato chiaramente di roll-off delle detenzioni acquisti nel corso del Pepp. Di fatto, un taper molto più spedito e traumatico di quello iniziato dalla Fed.

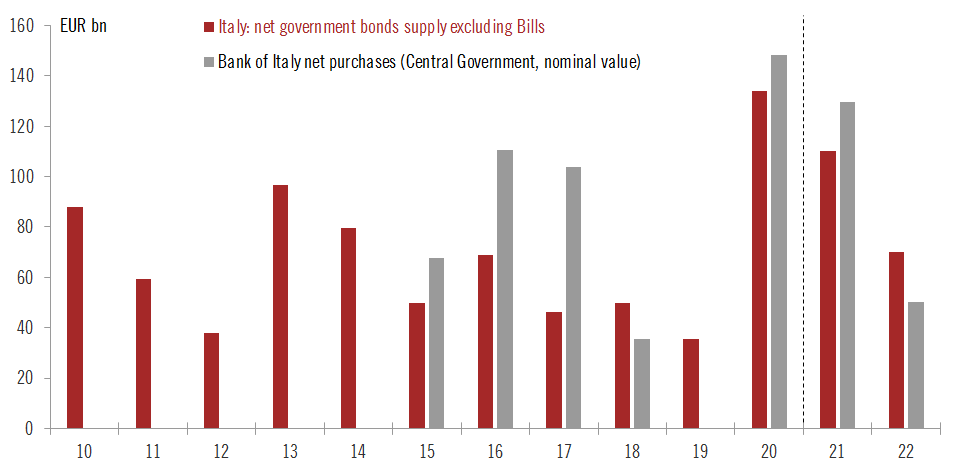

Non a caso, il nostro spread da almeno tre settimane è tornato sulle montagne russe. Ed ecco che a gettare un’ombra ulteriore sui trionfalismi da Economist ci pensa questo secondo grafico,

Comparazione fra emissioni nette del Tesoro italiano e assorbimento da parte della Bce

Fonte: Pictet/Bce

Comparazione fra emissioni nette del Tesoro italiano e assorbimento da parte della Bce

Fonte: Pictet/Bce

anch’esso frutto di elaborazioni uscite dall’ultimo Consiglio direttivo: dopo una ratio di copertura delle emissioni nette pari al 120% del totale, la Bce l’anno prossimo garantirà al Tesoro italiano «solo» il 70% di operatività in automatico come prestatore di ultima istanza. A conti fatti e in base a quelle che sono le previsioni di emissione, nel 2022 una ventina di miliardi abbondanti di titoli di Stato dovranno trovare un compratore «reale» sul mercato.

E con uno spread sul premio di rischio che, già a bocce ferme, sconta la fine del regime di assorbimento totale da parte di Francoforte. Ecco spiegati i tremori sul nostro differenziale. E il rischio concreto che a partire da mercoledì 22, data in cui la Bce manderà in vacanza tutte le sue facilities di acquisto fino al 2 gennaio, l’Italia possa vivere uno spoiler di quanto la attende di lì a pochi mesi, da quel 31 marzo 2022 che non a a caso è stato scelto come data conclusiva della proroga dello stato di emergenza. Sarà un caso, poi, che per il giorno successivo - giovedì 23 dicembre - Mario Draghi abbia convocato la cabina di regia sul Covid, a fronte dell’aumento dei casi di Omicron?

E con Twitter che già da ieri annovera la parola lockdown come prima nei trend nazionali. Sicuramente sì, trattasi di coincidenza senza nesso causale e unicamente legata all’evolversi in negativo della situazione sanitaria. Così come la mossa dell’Economist appare assolutamente priva di alcun retro-pensiero a uso interno del proprio editore. Ironie a parte, la Bce è stata molto meno benigna di quanto la stampa con i suoi titoli in fotocopia abbia voluto raccontare. E se Olaf Scholz appare più tenace del previsto nel garantire il suo Ja alla revisione del Patto di Stabilità, attenzione alla prima, grossa crepa nel presunto asse d’acciaio fra Roma e Parigi.

La netta e sottolineata presa di distanza di Emmanuel Macron rispetto alla scelta di Mario Draghi di imporre controlli e tamponi a chi arrivi in Italia, ha fatto rumore. Molto. E chissà che nelle scorse settimane, sfruttando la cortina fumogena della tensione pre-board Bce che ha agitato il mercato del debito sovrano, le banche francesi non abbiano cominciato un po’ di deleverage di Btp..