L’annuncio degli stimoli fiscali tedeschi e del piano di riarmo europeo lanciato dalla Von der Leyen ha mosso al rialzo i rendimenti del decennale tedesco (Bund) in maniera eccezionale, un movimento inammissibile per il titolo europeo risk-free per eccellenza. Anche l’euro è salito prepotentemente, tornando sopra 1,05.

Come mai? Quali pericoli e rischi si celano dietro tali movimenti?

In sintesi:

Più spese fiscali = maggiore rischio inflattivo

Più spese fiscali = maggiori debiti pubblici (maggiore risk premium)

La Lagarde, data-dependent, ormai procede con il pilota automatico, e il mercato finanziario guida le scelte delle banche centrali, non viceversa, considerando che queste debbano tutelare la stabilità finanziaria e dei prezzi. Ma è stato un fenomeno così eccezionale?

Per alcuni aspetti no, per altri sì. Vediamo perché.

Il Bund ha registrato una variazione alta ma, prendendo i dati disponibili dal sito della Bundesbank, l’aumento del rendimento di +0,22 rispetto al giorno precedente è elevato ma non un record: valori simili si sono già registrati nel 2022 e negli anni precedenti. Stesso discorso per il future sul Bund: ha subito diminuzioni di prezzo rispetto alla chiusura precedente, già toccate e superate in passato. Ovviamente, sul derivato ci sono aspetti tecnici diversi rispetto al titolo di Stato tedesco spot.

Andamento Bund

.

Andamento Bund

.

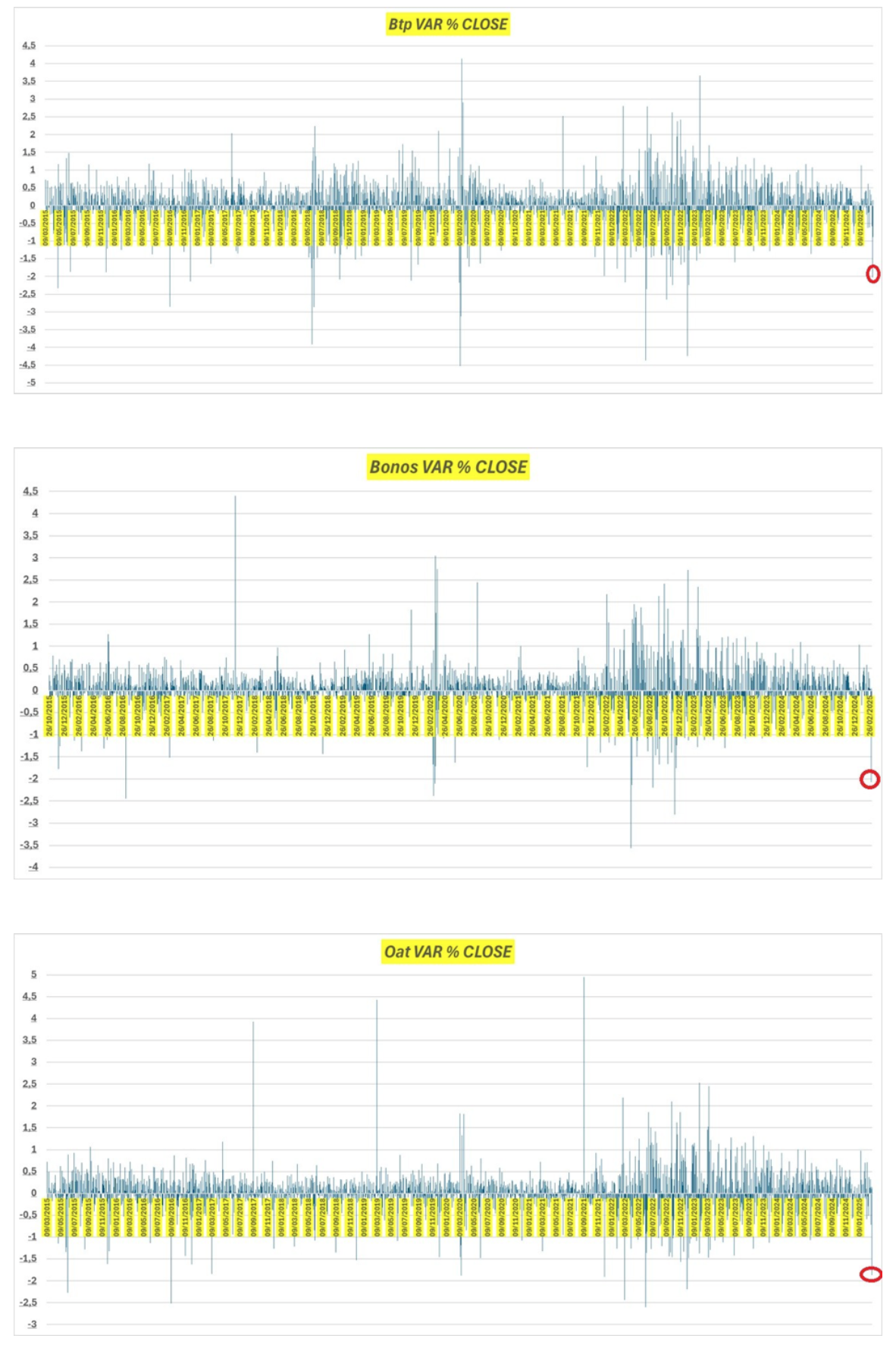

Stessa sorte è toccata ai future sui titoli di Stato degli altri Paesi europei (Italia, Spagna e Francia), con discese di prezzo già osservate in passato. Il salto del rendimento tedesco non ha trascinato con sé i rendimenti americani, che sono rimasti abbastanza stabili.

Future sui titoli di stato di Italia, Spagna e Francia

.

Future sui titoli di stato di Italia, Spagna e Francia

.

Il premio per tassi di interesse più alti ha mosso anche il cambio: l’euro è salito tornando sopra 1,05, ma anche in questo caso abbiamo assistito a rialzi già visti in passato.

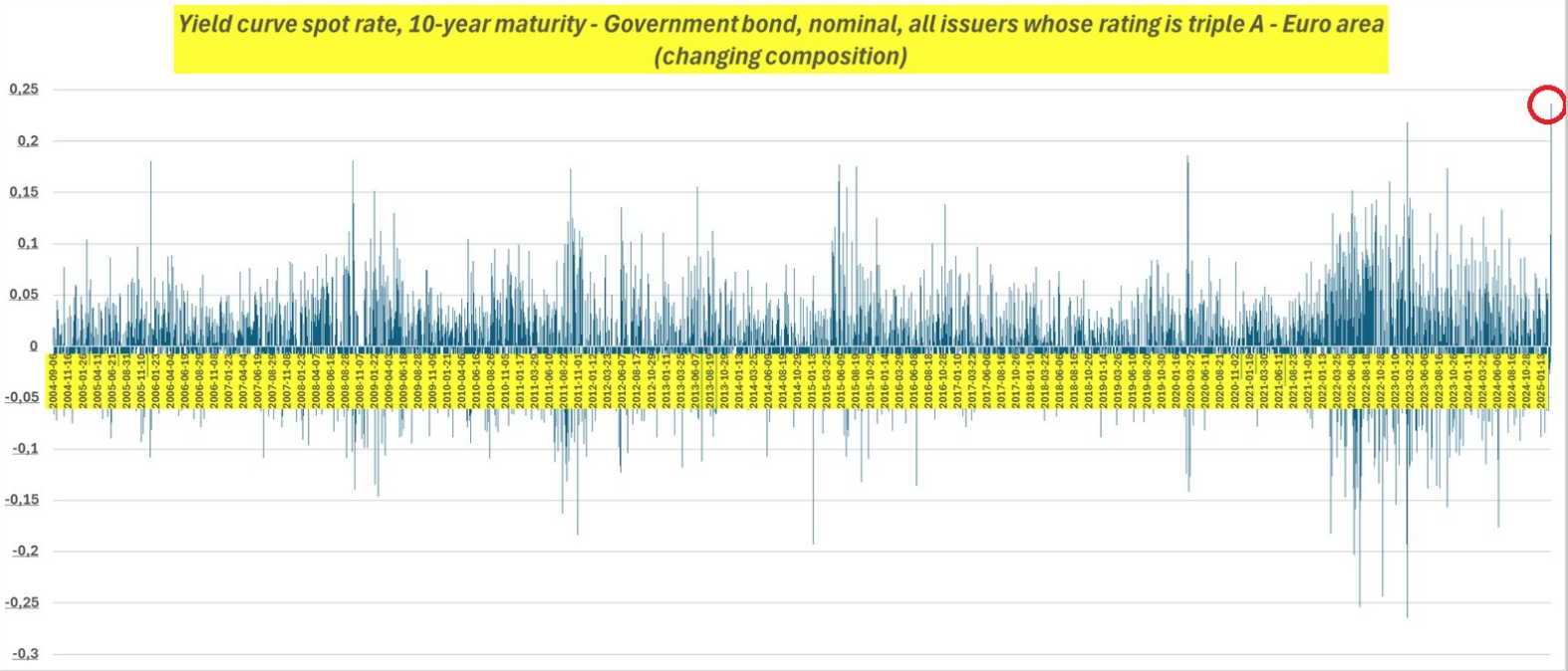

Dove è allora nascosta l’anomalia? Il rendimento dei titoli di Stato europei tripla A con scadenza a 10 anni ha registrato l’aumento record di +0,236, il più alto rialzo risk-free europeo! Un precedente simile si era verificato circa un anno fa, con il rendimento schizzato a +0,218 il 13 marzo.

Rendimento dei titoli di stato tripla A europei con scadenza 10 anni

.

Rendimento dei titoli di stato tripla A europei con scadenza 10 anni

.

Il fatto che si sia registrato questo record è il sintomo di un Patto di Stabilità che sta vacillando sotto la crisi politico-economica tedesca e la necessità di un riarmo europeo: più spesa e più debito per tutti! Tuttavia, maggiori politiche fiscali espansive, oltre a un aumento del debito pubblico, possono portare nuovi focolai inflattivi. Tali timori sono giustificati da un possibile intervento della BCE, come chiarito nel suo stesso comunicato:

“Lo strumento di protezione del meccanismo di trasmissione della politica monetaria può essere utilizzato per contrastare ingiustificate e disordinate dinamiche di mercato che mettano seriamente a repentaglio la trasmissione della politica monetaria in tutti i Paesi dell’area dell’euro, consentendo così al Consiglio direttivo di assolvere con più efficacia il proprio mandato della stabilità dei prezzi.”

Tassi alti a lungo? Il mercato obbligazionario sembra suggerire questa direzione: ai tagli delle banche centrali, bond e titoli di Stato reagiscono con rendimenti che non scendono a dovere, rimanendo stabili o addirittura in salita. Chi o cosa potrebbe spingere al ribasso i tassi?

- Un rallentamento economico, come segnalato dagli ultimi aggiornamenti del GDPNow

- Una stabilità geopolitica che scongiuri un conflitto allargato

- La fine della guerra dei dazi e del protezionismo

Il problema riguarda soprattutto chi si è esposto a scadenze lunghe con tassi fissi, immaginando una discesa dei tassi più veloce e intensa, senza inserire in portafoglio una componente a breve termine come protezione dal rialzo dei tassi.

Dopo il paradosso dei rendimenti negativi, cosa dobbiamo aspettarci dal mercato obbligazionario? Probabilmente alta volatilità: sarà necessario coprirsi contro i rischi di rialzo dei tassi su tutta la curva. I pasti gratis non esistono: l’inflazione non è ancora stata sconfitta, la situazione geopolitica è ancora tesa e la stagflazione, sebbene improbabile, non può essere esclusa.