L’Agenzia delle Entrate rende noti tutti i codici tributo per l’adesione alla tregua fiscale prevista nella legge di bilancio 2023

La legge di Bilancio 2023, legge 197 del 2022, articolo 1, commi da 166 a 221 prevede le misure di pace fiscale volte a regolarizzare i rapporti tra contribuente e Fisco attraverso una serie di misure agevolative, come il ravvedimento speciale, la regolarizzazione degli errori formali, la definizione agevolata delle controversie.

Le norme per essere effettivamente operative avevano bisogno di atti di attuazione. L’Agenzia delle Entrate con la Risoluzione n° 6 del 14 febbraio 2023 ha indicato i codici tributo da inserire nel modello F24 per effettuare i pagamenti previsti nelle varie misure agevolative.

Regolarizzazione errori formali

Per la regolarizzazione degli errori formali, comma 166 legge 197/2022, cioè degli errori nelle dichiarazioni IVA, Irap e Irpef che non vanno a incidere sulla determinazione della base imponibile, commesse fino al 31 ottobre 2022 è possibile regolarizzare la posizione con il pagamento, per ogni annualità in cui sono stati commessi errori formali, di un importo pari a 200 euro.

Tale pagamento può essere rateizzato in due rate di pari importo con il modello F24 e con il codice tributo «TF44» denominato «REGOLARIZZAZIONE VIOLAZIONI FORMALI - Articolo 1, commi da 166 a 173, legge 197/2022» .

Il termine inizialmente previsto per il pagamento della prima rata era il 31 marzo 2023, con il decreto Bollette è slittato al 31 ottobre 2023, resta ferma la data prevista per la seconda rata al 31 marzo 2024. Nel caso in cui ci siano errori formali per diverse dichiarazioni, non si fa il cumulo, ma per ogni dichiarazione si effettua il versamento prima di un 50% e poi dell’altro 50%.

leggi anche

Decreto bollette, interventi su avvisi di accertamento e slittamento scadenze tregua fiscale

Ravvedimento speciale per la violazione di norme tributarie

I commi da 174 a 178 della legge di Bilancio 2023 prevedono la possibilità di sanare le irregolarità dovute a violazioni di norme tributarie inerenti tributi gestiti dall’Agenzia delle Entrate ( Irpef, Ires, Iva…). Per potersi avvalere del ravvedimento speciale è necessario che la dichiarazione sia stata validamente presentata. Sono escluse le violazioni che possono usufruire dello stralcio delle cartelle esattoriali, cioè in caso di cartella di valore fino a 1.000 euro affidata all’agente di riscossione tra il 1° gennaio 2000 e il 31 dicembre 2015.

È possibile avvalersi del ravvedimento speciale per dichiarazioni relative al periodo d’imposta in corso al 31 dicembre 2021. In questo caso trattandosi di violazione di norme, è dovuto il tributo e viene applicata la sanzione, con la legge di bilancio si prevede però una riduzione della stessa a 1/18 del minimo edittale e il pagamento degli interessi legali. Ci sono quindi codici tributo diversi per le diverse imposte oggetto di violazioni, per le sanzioni e gli interessi.

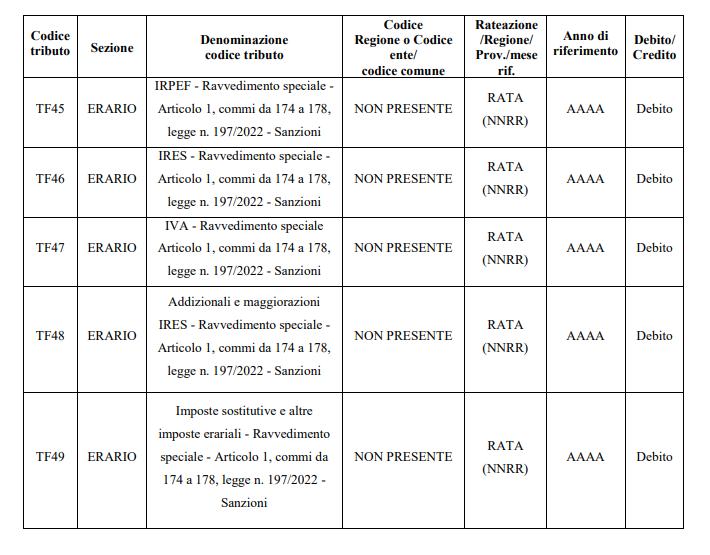

Codici tributo ravvedimento speciale

Codici tributo ravvedimento speciale

Codici tributo ravvedimento speciale

Codici tributo ravvedimento speciale

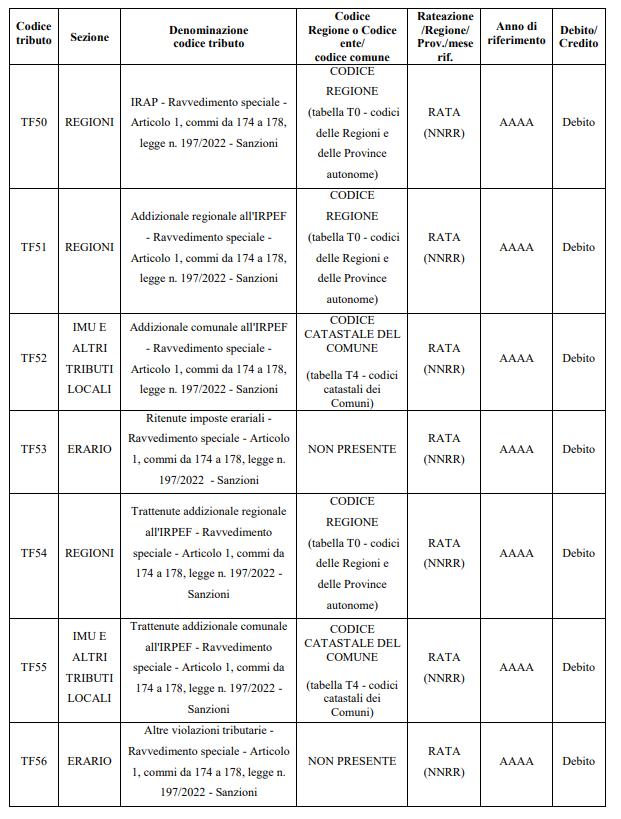

Codici tributo ravvedimento speciale - 2

Codici tributo ravvedimento speciale -2

Codici tributo ravvedimento speciale - 2

Codici tributo ravvedimento speciale -2

Il pagamento degli importi derivanti dall’istanza di ravvedimento speciale può avvenire in unica soluzione oppure in pagamenti rateali per un totale di 8 rate. In questo caso la prima rata deve essere versata entro il 30 settembre 2023 ( scadenze aggiornate decreto Bollette), le successive:

- 31 ottobre 2023;

- 30 novembre 2023;

- 20 dicembre 2023;

- 31 marzo 2024;

- 30 giugno 2024;

- 30 settembre 2024;

- 20 dicembre 2024.

Sulle rate successive alla prima sono dovuti gli interessi del 2% annuo.

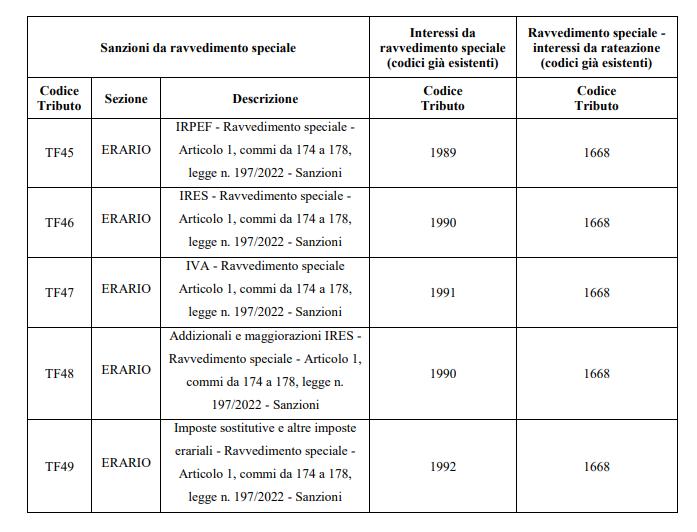

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione

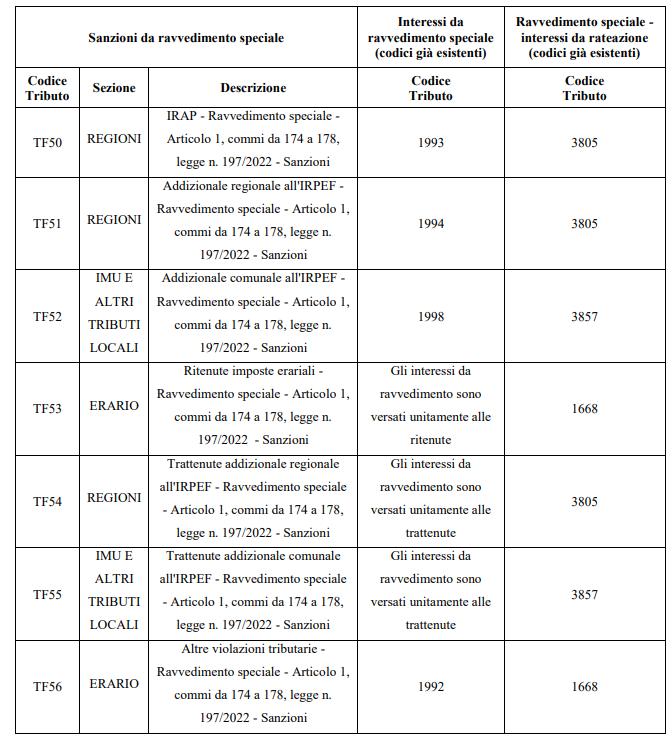

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione - 2

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione - 2

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione - 2

Codici tributo sanzioni, interessi da ravvedimento speciale e da rateazione - 2

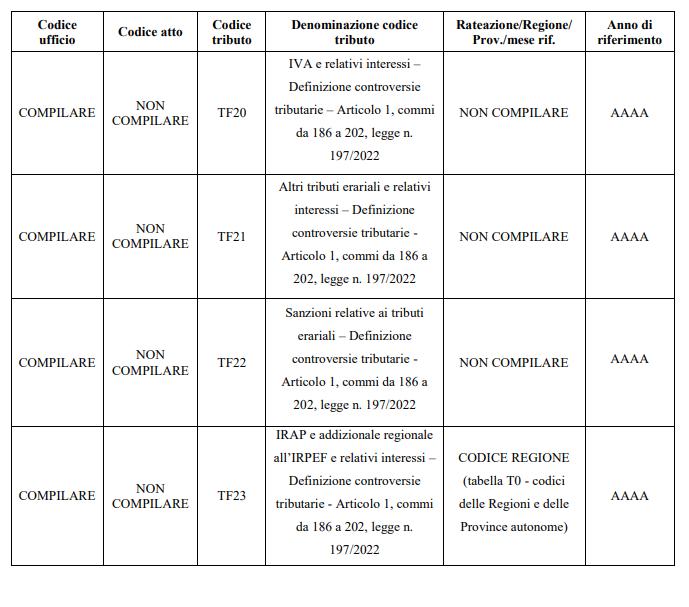

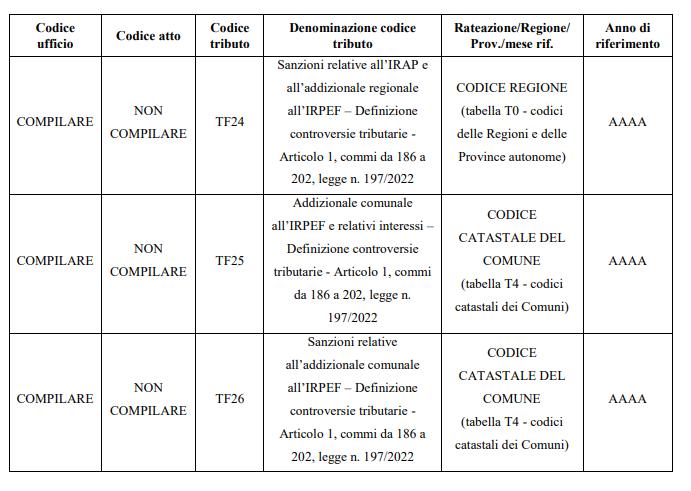

Definizione agevolata delle controversie tributarie

La legge di Bilancio prevede che per le controversie in cui è parte l’Agenzia delle Entrate è possibile procedere alla definizione agevolata che prevede il pagamento di un importo uguale al valore della controversia, cioè il tributo al netto degli interessi e delle sanzioni irrogate con l’atto impugnato. Per importi superiori a 1.000 euro è possibile chiedere il pagamento rateale fino a un massimo di 20 rate.

Per la definizione agevolata delle controversie tributarie il decreto bollette prevede lo slittamento dei termini per la presentazione delle istanze e pagamento prima rata dal 30 giugno 2023 al 30 settembre.

Codici tributo definizione agevolata

Codici tributo definizione agevolata

Codici tributo definizione agevolata

Codici tributo definizione agevolata

Codici tributo definizione agevolata -2

Codici tributo definizione agevolata - 2

Codici tributo definizione agevolata -2

Codici tributo definizione agevolata - 2

leggi anche

Liti fiscali pendenti: come fare domanda per la chiusura agevolata? Istruzioni, modello e scadenza

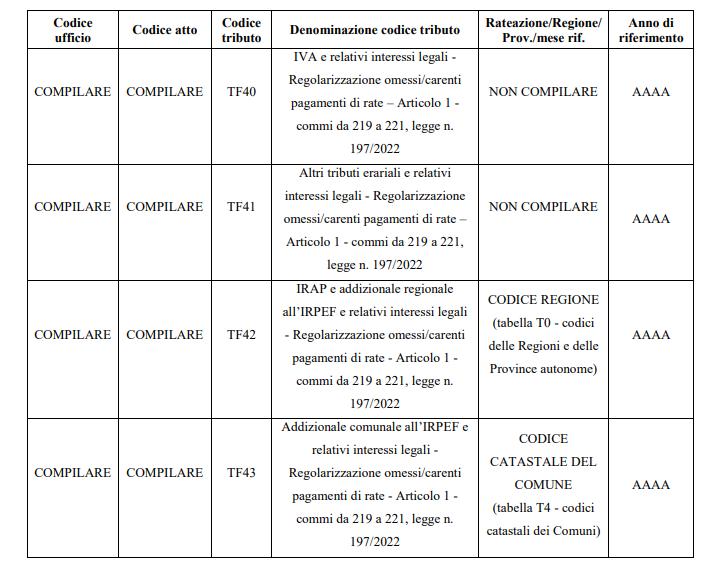

Regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale

I commi da 219 a 221 della legge di Bilancio 2023 si occupano della regolarizzazione degli adempimenti fiscali in caso di omesso o carente versamento delle rate successive alla prima, relative alle somme dovute a seguito di accertamento con adesione o di acquiescenza degli avvisi di accertamento e degli avvisi di rettifica e di liquidazione, di reclamo, mediazione o conciliazione ex articolo 17 bis, 48 e 48 bis del decreto legislativo 546 del 1992.

Il versamento degli importi dovuti può essere effettuato in unica rata oppure fino a un massimo di 20 rate. Sulle rate successive alla prima sono calcolati gli interessi legali.

Codici tributo regolarizzazione omessi pagamenti

Codici tributo regolarizzazione omessi pagamenti

Codici tributo regolarizzazione omessi pagamenti

Codici tributo regolarizzazione omessi pagamenti

Istruzioni per la compilazione del modello F24

I codici tributo ora visti devono essere esposti nelle sezioni “Erario” o “ Regione ” a seconda della tipologia di tributo, ad esempio in caso di violazioni inerenti le addizionali regionali, la sezione è appunto Regione, in corrispondenza della colonna “ importi a debito versati ”. Nel campo « anno di riferimento », deve essere indicato l’anno solare in cui sono state commesse le violazioni. L’anno deve essere indicato nel formato “AAAA”.

Particolare attenzione deve essere posta nella compilazione nel caso in cui si opti per il pagamento rateale, in questo caso infatti il campo «rateazione/regione/prov./mese rif.» è valorizzato nel formato «NNRR» dove al posto di «NN» deve essere indicato il numero della rata che si sta pagando, ad esempio 01, mentre al posto di «RR», il numero totale di rate previste, ad esempio 02. Chi paga la prima di due rate, inserirà 0102. Per il pagamento in unica soluzione si inserisce 0101.