Quali sono le previsioni per il trend dello spread BTP-Bund nel 2025?

Il differenziale tra i tassi dei BTP e dei Bund tedeschi a 10 anni, da anni termometro della percezione dei mercati nei confronti dell’Italia, si avvia a concludere l’anno 2024 in forte ritirata, ai livelli minimi dagli anni in cui a guidare l’Italia era il governo Draghi.

Scambiato in area 120 punti base, lo spread continua a tenere, grazie alla maggiore fiducia che i mercati ripongono verso i titoli di Stato italiani, soprattutto rispetto ad altri debiti sovrani come i titoli francesi, cosiddetti OAT.

Buy sui BTP. L’Italia piace più della Francia impantanata nel caos politico

Di fatto, nel corso del 2024 lo shopping di BTP non solo non si è fermato, ma è andato avanti, anche perché diversi investitori che puntano sull’Eurozona e che vanno contestualmente a caccia di rendimenti hanno preferito mollare la Francia, costantemente impantanata nel caos politico - proprio in questi giorni Parigi rischia di assistere alla caduta del governo Barnier - optando per l’Italia, dove il governo Meloni ha dato prova di stabilità.

La conseguenza è che lo spread BTP-Bund ha continuato a restringersi, mentre lo spread OAT-Bund, ovvero lo spread Francia-Germania si è allargato, fino a testare pochi giorni fa il nuovo record dalla crisi dei debiti sovrani, per la precisione dal 2012.

Questa situazione andrà avanti anche nel 2025? Ovviamente, per avere un’idea del trend previsto per lo spread BTP-Bund, bisogna prendere in considerazione i Bund, ovvero i titoli di Stato tedeschi, considerati il safe asset tra i bond sovrani dell’area euro, simbolo di una economia tuttavia che sta arrancando sempre di più, prevista entrare in recessione per il secondo anno consecutivo in questo 2024.

Così come la Francia, anche la Germania è alle prese con il problema dell’instabilità politica, vista la recente caduta del governo Scholz e le elezioni anticipate che si terranno nel gennaio del 2025.

UniCredit presenta la sua view sullo spread BTP-Bund a 10 anni

Un outlook su cosa accadrà ai rendimenti dei BTP e allo spread BTP-Bund a 10 anni è contenuto nell’analisi “The Compass 2025” stilata dalla divisione di ricerca di UniCredit.

Nel report si legge che, con i Bund che probabilmente riporteranno una performance contenuta, gli investitori cercheranno opportunità più ghiotte, a conferma di un atteggiamento che dovrebbe rimanere coerente con la ripresa delle operazioni di carry trade di quest’anno.

Gli analisti di Piazza Gae Aulenti hanno fatto notare che “il forte interesse nei confronti dei bond dei Paesi periferici ha ristretto gli spread dei relativi rendimenti rispetto ai Bund, grazie alla disinflazione che va avanti, al calo della volatilità, agli outlook fiscali favorevoli, a tassi di crescita migliori della media e, soprattutto in Italia, a un quadro politico stabile ”.

La “Francia si presenta come eccezione, oppressa dall’indebolimento dei fondamentali macroeconomici e dall’incertezza politica ”.

In questo contesto gli esperti di UniCredit hanno annunciato di prevedere che la domanda dei titoli di Stato italiani, nel 2025 “rimarrà sostenuta, supportata da un contesto politico stabile e dal consolidamento fiscale in atto”.

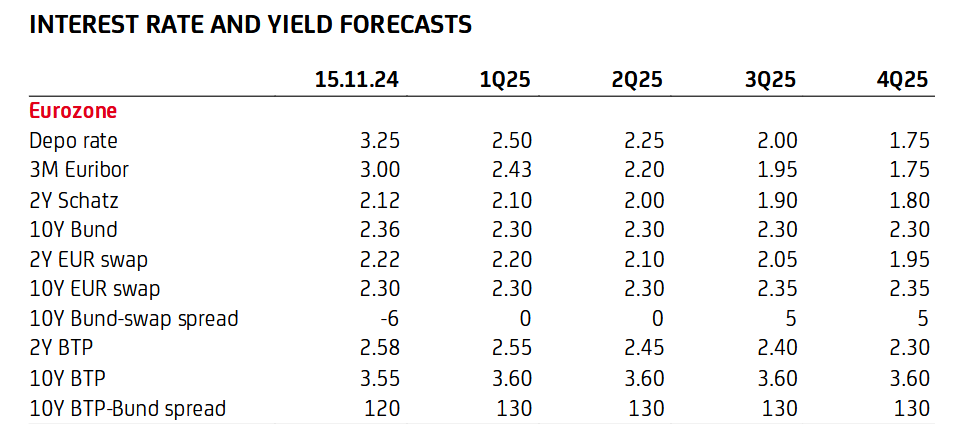

Di conseguenza, “ stimiamo che lo spread tra i bond italiani e tedeschi si attesterà nel range compreso tra 120 e 140 punti base, con i fattori positivi che in parte saranno compensati dalle forti emissioni, dovute soprattutto a titoli in scadenza”.

BTP meglio degli OAT. L’Italia batterà ancora la Francia nel 2025?

Per quanto riguarda invece l’outlook sui bond governativi della Francia, ovvero sugli OAT, in un momento in cui a far parlare è soprattutto l’azzeramento dello spread Francia-Grecia, il team di ricerca di UniCredit ha parlato di uno scenario che rimarrà fosco, soprattutto a causa “dell’instabilità politica e dei rischi sul rating”.

UniCredit non esclude la possibilità che si presentino, sulla carta francese, acquisti di natura tattica: detto questo, a suo avviso “le preoccupazioni degli investitori faranno sì che lo spread OAT-Bund a 10 anni rimanga attorno ai 70 punti base ”.

In sostanza, UniCredit lo scrive chiaro e tondo:

“Preferiamo i BTP agli OAT, in quanto i primo offrono un punto di ingresso più appetibile e un cuscinetto naturale in caso di aumento dei rendimenti. In più, il fatto che il 50% di tutto il debito sovrano francese sia in mano agli investitori esteri (rispetto ad appena il 25% per l’Italia), è un altro fattore rilevante, dal momento che gli investitori esteri sono spesso più sensibili alle fluttuazioni dei prezzi e alle variazioni dei fondamentali economici di un Paese”.

Spread BTP-Bund: il trend dell’ultimo anno. Il massimo toccato nella crisi dei debiti sovrani

Per quanto riguarda il trend che lo spread BTP-Bund ha riportato nell’ultimo anno, il calo è evidente: il differenziale tra i rendimenti dei BTP e i rendimenti dei Bund a 10 anni viaggia a un valore inferiore di ben 52,7 punti base rispetto al livello del 2023.

Il valore minimo del differenziale è stato testato il 18 ottobre 2024 a quota 116,3 punti base, mentre il massimo risale in questo ultimo anno all’11 dicembre 2023, quando lo spread si allargò fino a 182,1 punti base.

Negli ultimi sei mesi, il trend è stato di un calo di 10,7 punti base, con un massimo che è stato testato poco prima delle elezioni francesi, sulla scia delle tensioni che hanno travolto gli OAT e che hanno contagiato l’Italia, il 27 giugno scorso, a 159,6 punti base.

Si conferma la performance discendente anche nell’ultima settimana, con lo spread in calo di 6,7 punti base, che ha oscillato all’interno di un range compreso tra un minimo a 119 punti base del 30 novembre e un valore di 127,1 punti base il 26 novembre scorso.

La storia dello spread BTP-Bund indica che il massimo di sempre è stato testato il 9 novembre 2011, a 556,2 punti base, mentre il minimo risale al 13 giugno 2007, a quota 18,5 punti base.

La storia dello spread dal 30 aprile 2007 al 2024

Spread BTP-Bund: il trend del differenziale tra rendimenti di Italia e Germania. Il massimo testato il 9 novembre 2011 a 556,2 punti base. (Fonte World Government Bonds)

La storia dello spread dal 30 aprile 2007 al 2024

Spread BTP-Bund: il trend del differenziale tra rendimenti di Italia e Germania. Il massimo testato il 9 novembre 2011 a 556,2 punti base. (Fonte World Government Bonds)

Tornando alle previsioni per il 2025, UniCredit prevede, partendo dal valore a 120 punti base in data 15 novembre 2024, uno spread attorno a 130 punti base in media in tutti i quattro trimestri dell’anno prossimo, a fronte di rendimenti dei BTP a 10 anni attesi dal 3,55% del 15 novembre al 3,60%, in media, nel corso del 2025.

Ovviamente il trend dei titoli di Stato italiani e dell’area euro in generale sarà condizionato dalle prossime mosse sui tassi di interesse dell’area euro che verranno decise dalla BCE di Christine Lagarde.

Mettendo in conto un taglio dei tassi sui depositi da parte della BCE al 3% nella imminente riunione di dicembre, gli esperti di UniCredit prevedono tassi in ulteriore discesa al 2,50% nel primo trimestre del 2025, in ulteriore calo al 2,25% nel secondo trimestre, al 2% nel terzo trimestre e all’1,75% nel quarto trimestre del 2025.

Le previsioni di UniCredit sul trend dello spread BTP-Bund (e non solo) nel 2025

Le previsioni di UniCredit sul trend dello spread BTP-Bund e anche dei tassi dei BTP a 10 e a 2 anni per il 2025.

Le previsioni di UniCredit sul trend dello spread BTP-Bund (e non solo) nel 2025

Le previsioni di UniCredit sul trend dello spread BTP-Bund e anche dei tassi dei BTP a 10 e a 2 anni per il 2025.