Spread BTP-Bund sotto controllo, spread OAT-Bund un po’ meno: in attesa della riunione di domani della BCE di Christine Lagarde, come sta il mercato dei titoli di stato dell’area euro?

La prospettiva di una Banca centrale europea pronta a tagliare i tassi dell’Eurozona di 25 punti base, per la terza volta nel corso del 2024, sostiene le quotazioni dei BTP, degli OAT e di altri bond governativi del blocco.

I trader preferiscono fare incetta dei titoli in circolazione, alcuni di loro mossi da una strategia incentrata sulla continua caccia ai rendimenti (che continua a portare fortuna soprattutto ai BTP italiani). Eppure, l’alert di turno non manca.

Dall’altro lato, ci sono analisti che fanno notare che non tanto di bond dell’area euro sia necessario preoccuparsi, ma di altri titoli di debito pubblico, e che il vero spread da monitorare non sia né quello tra la Francia e la Germania né quello tra l’Italia e la Germania.

C’è un altro differenziale che meriterebbe maggior attenzione: è quello che già ora sta confermando la possibile divergenza che si manifesterà tra i tassi della Fed e quelli della BCE.

L’alert sull’Europa e sullo spread OAT-Bund

A lanciare l’ennesimo avvertimento sulle condizioni in cui versa l’Eurozona, a poche ore dall’annuncio della BCE sui tassi, è John Authers, editorialista di Bloomberg, nell’articolo il cui titolo dice tutto: “The Sick Man of Europe Is... Europe”.

Authers, che ha poca fiducia nella capacità dell’economia dell’Eurozona di riprendersi, mette in rilievo i problemi di carattere strutturale dell’area e la persistenza dei problemi politici, in particolare in Francia, come ha avvertito già l’agenzia di rating Fitch, nel motivare il downgrade dell’outlook: qualcosa che è ben rappresentato dal trend dello spread OAT-Bund a 10 anni che viaggia a livelli “quasi pari a quelli del 2012”, anno in cui l’ex presidente della BCE ed ex presidente del Consiglio Mario Draghi, ricorda l’autore dell’articolo, pronunciò la frase storica “Whatever it takes”.

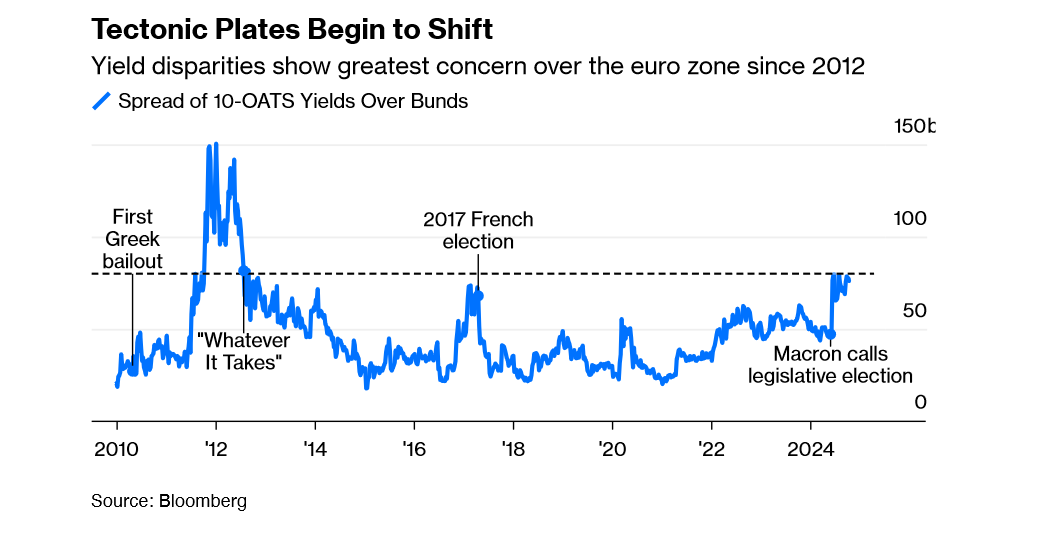

Il problema è che la nomina di Michel Barnier a primo ministro francese “non ha fatto scendere lo spread”, al punto che l’editorialista presenta un grafico parlando di “Placche tettoniche che stanno iniziando a spostarsi”.

Il grafico sul trend dello spread OAT-Bund di Bloomberg

Spread Francia-Germania al record dal 2012, Bloomberg: Le placche tettoniche iniziano a spostarsi.

Il grafico sul trend dello spread OAT-Bund di Bloomberg

Spread Francia-Germania al record dal 2012, Bloomberg: Le placche tettoniche iniziano a spostarsi.

Il riferimento è, ovviamente, al trend dello spread tra i rendimenti degli OAT e dei Bund che confermerebbe come, sui mercati, i timori non siano mai stati così alti dal 2012.

A lanciare l’allarme sono dunque gli stessi mercati, al di là di ogni eventuale rassicurazione che possa arrivare dalla politica. E così l’impressione è che in Europa lo spread Francia-Germania faccia davvero più paura, ormai, dello spread BTP-Bund, mentre aumentano gli appelli vari alla BCE di Lagarde, affinché tagli i tassi in modo più significativo.

leggi anche

BCE: ora basta, Lagarde deve scioccare con maxi taglio. Colpa del rating Italia (ma non solo)

Il trend a un tasso dei rendimenti di BTP, OAT, Bund

Tornando allo spread BTP-Bund a 10 anni, diventato ormai orgoglio del governo Meloni, il trend al ribasso è evidente:

oggi il differenziale viaggia in area 125 punti base, a fronte di un rendimento dei BTP a 10 anni al 3,44% che, da un anno a questa parte, è sceso secondo le rilevazioni di Bloomberg di ben 135 punti base.

Ribassi meno importanti ma significativi sono stati riportati dai rendimenti di tutti gli altri principali bond sovrani dell’Eurozona, come da quelli di Francia (-48 punti base), Spagna (-100 punti base), Germania (-60 punti base), Portogallo (-84 punti base), Grecia (-124 punti base).

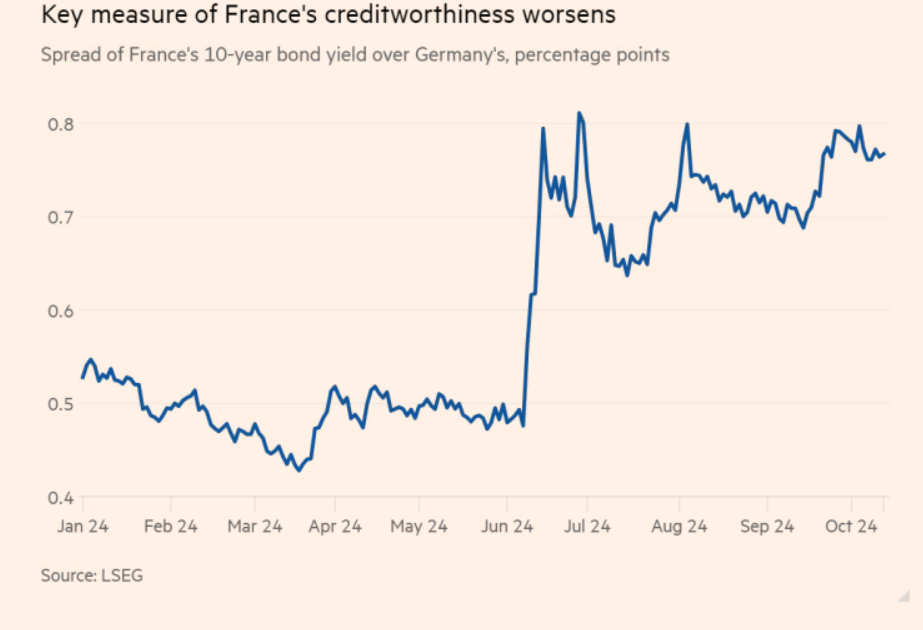

Un altro grafico dell’FT torna sull’ansia Francia, che riporta anch’esso come, attorno a 77 punti base, lo spread OAT-Bund sia vicino al record degli ultimi 12 anni, già testato nei giorni precedenti alle elezioni francesi anticipate indette dal presidente Emmanuel Macron.

Allarme spread OAT-Bund anche dall’FT

L'impennata in punti percentuali dello spread Francia-Germania

Allarme spread OAT-Bund anche dall’FT

L'impennata in punti percentuali dello spread Francia-Germania

Nessuno, per ora, sembra ritenere che la pressione sui titoli di Parigi tornerà, almeno nel breve, a smorzarsi, soprattutto in un momento in cui i mercati si chiedono se il governo Barnier - un governo di minoranza - riuscirà davvero a incassare l’ok del Parlamento alla legge di bilancio.

Gli analisti di Citi e di Goldman Sachs hanno già detto di ritenere che la manovra passerà, in quanto è probabile che il governo ricorra all’Articolo 49.3 della Costituzione per bypassare il Parlamento.

Tra l’altro, ha spiegato alla Reuters Chris Jeffery, responsabile della divisione di strategia macro presso Legal & General Investment Management, è improbabile che il Rassemblement National di Marine Le Pen voti contro: “Quello su cui puntano è fare il possibile per tentare di essere più credibili, più responsabili agli occhi dell’elettorato”, ha commentato l’esperto, nel motivare la decisione di premiare gli OAT addirittura con un rating “overweight”.

Non tutti, insomma, snocciolano previsioni così nefaste, guardando ai titoli francesi.

leggi anche

Spread BTP-Bund ai minimi. Cosa succede ora?

Ma è davvero lo spread OAT-Bund quello che deve fare paura?

C’è poi chi sostiene che le preoccupazioni dei mercati per i bond sovrani dell’area euro siano fuori luogo, individuando il pericolo principale non nella carta del blocco ma in quella made in USA, in un contesto in cui è probabile che la BCE di Christine Lagarde sia costretta a tagliare i tassi più velocemente di quanto si appresterebbe a fare la Fed di Jerome Powell: un outlook corroborato dal fatto che, a chiedere aiuto, è sicuramente, più l’economia dell’Eurozona che quella degli Stati Uniti.

Tra chi lancia l’alert più sui Treasury che sui BTP o sugli OAT c’è Simon Blundell, co-responsabile della divisione di reddito fisso del colosso del risparmio gestito americano BlackRock, che preferisce i titoli di stato dell’area euro a quelli americani.

Blundell fa notare l’altro spread che, a suo avviso, merita evidentemente maggiore attenzione, ovvero lo spread Usa-Germania, ovvero il differenziale tra i rendimenti dei Treasury e quelli dei Bund tedeschi.

Questo spread, di fatto, è balzato fino a 183 punti base nelle ultime sessioni, sulla scia dei rialzi che i rendimenti Usa sono tornati a mettere a segno in misura molto più consistente di quanto abbiano fatto i rendimenti dei Bund.

E “noi crediamo che queste dinamiche di mercato abbiano ulteriore spazio per andare avanti”, ha rimarcato l’analista.

Goldman Sachs ha inoltre diramato un outlook sullo spread Treasury-Bund ancora più alto dei valori attuali, annunciando di stimare un balzo fino a 200 punti base, al record dall’inizio di quest’anno.

L’allargamento di questo spread sta contagiando già altri mercati, come quello del forex, dove l’euro viaggia vicino ai livelli minimi degli ultimi due mesi, scontando i rendimenti più alti dei Treasury, che stanno portando gli investitori a puntare maggiormente sui bond Usa, a favore del dollaro.

Di fatto, se si guarda al trend dei titoli di stato Usa, si nota come i tassi decennali, in calo nell’ultimo anno di 70 punti base, siano balzati nell’ultimo mese di contrattazioni di ben 38 punti base, rispetto al rialzo di appena 6 punti base messo a segno dai rendimenti dei Bund tedeschi.

A questo punto, tutto dipenderà dalle scommesse che i trader rilanceranno sui tassi dell’area euro e degli Stati Uniti a partire da domani, quando la BCE emetterà finalmente il verdetto sui tassi.

Per quanto riguarda la Fed e la direzione dei tassi degli Stati Uniti, un avvertimento è arrivato già dalle minute relative all’ultimo meeting storico, che ha visto Powell annunciare un maxi taglio dei tassi di 50 punti base.