La BoJ è in difficoltà. Le distorsioni della curva dei rendimenti e l’inflazione al 4% alimentano le aspettative di un rialzo dei tassi. Ecco cosa aspettarsi dalla riunione di mercoledì.

Aggiornamento 18/01/2023: la Bank of Japan mantiene invariata la politica monetaria.

La politica monetaria ultra-accomodante del Giappone ha mandato fuori controllo l’inflazione, salita al 4%, ai massimi da oltre 40 anni, e i rendimenti dei bond a 10 anni, balzati allo 0,504%, oltre il tetto fissato dalla banca centrale a dicembre allo 0,50%.

Il mercato sembra scommettere sul rialzo dei tassi e sull’abbandono della politica dell’Abenomics e dei tassi negativi che hanno permesso al Paese di uscire da una situazione di 15 di deflazione. Ma non è così facile come sembra e, a meno di scossoni, è altamente probabile che la politica monetaria del Giappone resti invariata fino a quando l’attuale governatore Haruhiko Kuroda lascerà il timone della banca centrale al suo successore in aprile.

Cosa aspettarsi allora dalla riunione della Bank of Japan di mercoledì?

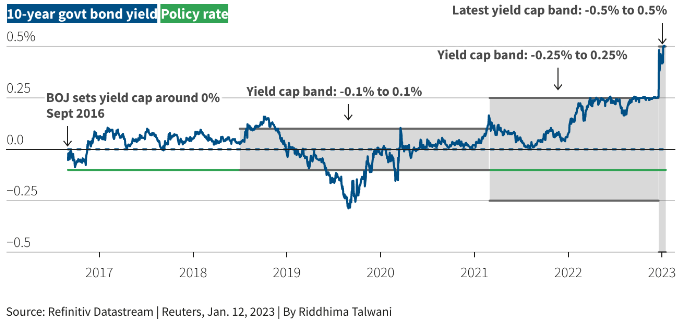

Bank of Japan pronta a cambiare la rotta

I primi segnali di un cambiamento sono arrivati a dicembre, quando la Bank of Japan, pur confermando i tassi di interesse ancorati a zero, è intervenuta alzando la soglia di tolleranza per i movimenti dei rendimenti sui titoli governativi a 10 anni nel range compreso tra -0,50% e +0,50%, nel tentativo di allentare le pressioni sul rialzo dei tassi.

Rendimenti Jgb a 10 anni e soglia di tolleranza

Fonte Refinitiv e Reuters

Rendimenti Jgb a 10 anni e soglia di tolleranza

Fonte Refinitiv e Reuters

La strategia sui rendimenti dei JGB a 10 anni è in atto dal 2016 ed è risultata efficace nel tempo per sostenere una politica monetaria accomodante riuscendo al contempo di ridurre i ritmi di acquisto mensili e a stabilizzare il cambio col dollaro.

Nel corso del 2022 i rendimenti dei JGB a 10 anni sono rimasti fermi al +0,25%, limite superiore della banda di oscillazione stabilita nel 2021, per poi balzare nelle ultime settimane al nuovo limite e oltre. Tuttavia, la scorsa settimana la banca centrale è stata costretta a difendere il suo obiettivo di rendimento, acquistando 4,6 trilioni di yen di obbligazioni attraverso un’operazione non programmata (costata circa il 5% del Pil del Giappone). La banca centrale può effettivamente continuare ad acquistare obbligazioni, ma già ora detiene più della metà della carta in circolazione, creando una serie di distorsioni nel mercato, tra cui maggiore volatilità dei prezzi e una netta riduzione della liquidità.

Tre possibili scenari

Per Kuroda, la riunione di politica monetaria di mercoledì sarà la penultima prima della fine del suo incarico ad aprile e per tale ragione, secondo alcuni, potrebbe terminare la strategia sulla curva dei rendimenti (YCC) per agevolare la transizione al suo successore.

Il Financial Times individua tuttavia tre possibili scenari possibili al termine della riunione della Bank of Japan di mercoledì.

Il primo scenario è quello di un abbandono totale della strategia YCC per consentire al nuovo governatore della banca centrale di agire con maggior libertà a partire da aprile. Secondo Nomura, tuttavia, per archiviare lo YCC è necessario raggiungere in modo sostenibile un’inflazione al 2%. Il che implica che i tassi di interesse negativi non siano più necessari. Difficilmente, però, questa logica può essere messa in atto entro questa settimana.

Il secondo scenario, sostenuto dagli economisti di Ubs e Nomura, prevede che la banca del Giappone non apporti alcuna modifica alla politica monetaria, assumendo quindi una posizione attendista per consentire ai mercati di digerire completamente le variazioni introdotte a dicembre.

Il terzo scenario, descritto da Morgan Stanley MUFG, prevede un ulteriore allargamento dell’intervallo di oscillazione dei rendimenti a 10 anni fino allo 0,75% o all’1%. Secondo Mark Dowding, Chief Investment Officer di BlueBay Asset Management, la BoJ potrebbe alzare ulteriormente il limite superiore per i rendimenti a 10 anni allo 0,75% entro la fine di marzo, mentre altri, tra cui Mitsubishi UFJ Morgan Stanley Securities, osservando il continuo aumento dei rendimenti e le distorsioni presenti sulla curva, ritengono che la banca centrale del Giappone potrebbe presto porre fine alla strategia YCC.

Un ulteriore allargamento del range di tolleranza rischia però di mettere in dubbio la credibilità della banca centrale, allontanando il rendimento a 10 anni dall’obiettivo della BoJ pari a zero.

Gli effetti sullo Yen

La valuta del Giappone si sta rafforzando ormai da diversi mesi e sconta un probabile cambio di rotta nella politica monetaria. Per interrompere il trend ribassista in atto dallo scorso ottobre su Usd/Jpy, sceso oggi a 128,39 sui minimi dallo scorso maggio, il consiglio della banca centrale dovrebbe prendere decisioni contro ogni previsione. Nelle prossime giornate i livelli da monitorare si posizionano a 126,55 e a 132,84.