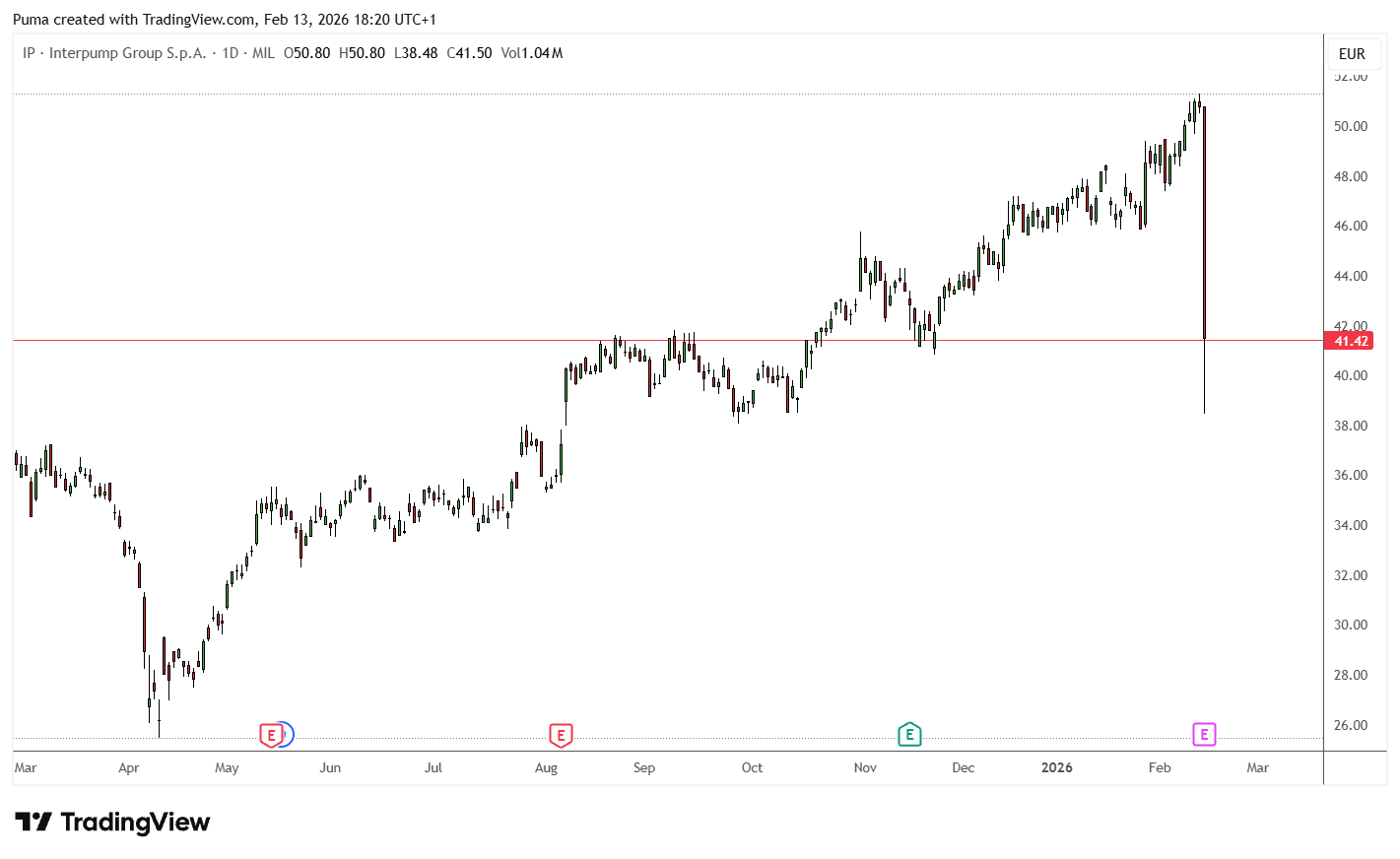

Venerdì nero a Piazza Affari per un titolo italiano che arriva a perdere fino al 24% dai massimi di gennaio e chiude in calo di quasi il 9%, cancellando in poche ore quattro mesi di rialzi e riportandosi sui minimi di inizio dicembre. Non si tratta di una società tech iper-volatile né di conti disastrosi. Anzi, i margini migliorano, la cassa cresce e il 2025 si chiude con numeri complessivamente solidi. Eppure il mercato vende senza esitazioni.

È proprio questo il punto che spiazza gli investitori. Quando un titolo crolla dopo risultati negativi la spiegazione è immediata. Quando invece affonda nonostante utili in crescita, la domanda diventa molto più interessante. Cosa ha visto davvero il mercato? Quale segnale ha spinto gli operatori a cambiare umore così rapidamente?

La verità è che oggi la Borsa guarda sempre più avanti. I numeri del presente contano, ma le aspettative contano ancora di più. Basta una revisione delle prospettive, anche sottile, per ribaltare la narrativa costruita nei mesi precedenti. È esattamente quello che è accaduto in questa seduta shock, che racconta molto di come stanno cambiando le regole del gioco per chi investe.

E il motivo del crollo è molto diverso da quello che si potrebbe pensare.

Perché Cementir è crollata del 9% in un giorno nonostante conti solidi

Il mercato ha guardato al futuro, non al passato. Cementir ha pubblicato dei risultati preconsuntivi relativi al 2025 complessivamente positivi ma il titolo è affondato in Borsa come se fosse arrivato un profit warning. È questa contraddizione ad aver spiazzato il mercato e ad aver innescato la violenta reazione di Piazza Affari.

I numeri dell’ultimo esercizio, presi da soli, non raccontano una crisi. I volumi di cemento e aggregati crescono, il margine operativo lordo sale a 439,5 milioni e la cassa netta supera i 465 milioni. Migliora anche il risultato ante imposte. I ricavi scendono leggermente, ma meno del previsto considerando il contesto del settore. Non è il bilancio di un’azienda in difficoltà.

La svolta arriva guardando avanti. La guidance 2026 indica ricavi attorno a 1,7 miliardi ma soprattutto un margine operativo lordo tra 400 e 420 milioni, quindi inferiore a quello appena registrato. Un segnale chiaro per il mercato. La redditività potrebbe aver già toccato il picco.

La vera delusione emerge con l’aggiornamento del piano industriale esteso al 2028. Le nuove stime indicano ricavi attorno a 1,95 miliardi e un margine operativo lordo di circa 460 milioni. Numeri che, confrontati con il piano precedente, raccontano una crescita più lenta rispetto alle attese. Non una crisi, ma una revisione delle ambizioni.

La Borsa non punisce i risultati. Punisce la riduzione delle aspettative. Ed è qui che nasce il tonfo.

Grafico azioni Cementir

Fonte Tradingview

Grafico azioni Cementir

Fonte Tradingview

Il vero segnale della Borsa su Cementir (e su titoli simili)

La reazione del mercato non è legata solo al piano industriale aggiornato. È legata al cambio di fase del ciclo. Ed è questo il punto che spiega il crollo in Borsa.

Negli ultimi anni Cementir è stata valutata per la capacità di crescita della redditività. Il 2025 si chiude con un margine operativo lordo di 439,5 milioni e una cassa netta superiore a 465 milioni, numeri che confermano la solidità del modello industriale. Ma la guidance 2026 indica un Ebitda atteso tra 400 e 420 milioni, quindi in calo rispetto all’anno appena concluso.

Per il mercato questo significa che il picco di marginalità potrebbe essere alle spalle. Non è una crisi, ma una normalizzazione dopo anni di miglioramento continuo dei margini.

Lo stesso messaggio emerge dal piano aggiornato al 2028. I ricavi attesi sono pari a circa 1,95 miliardi, con un margine operativo lordo di circa 460 milioni. Valori inferiori rispetto agli obiettivi del piano precedente, che indicava ricavi a 2 miliardi e un Ebitda di 465 milioni già nel 2027. La crescita resta, ma a un ritmo più lento.

Anche la politica dei dividendi contribuisce a questa lettura. Il payout resta compreso tra il 20% e il 25% dell’utile netto, senza un’accelerazione nella distribuzione della cassa. In uno scenario di crescita più moderata, il mercato avrebbe potuto aspettarsi un segnale più forte sul fronte delle cedole.

Dunque, Cementir resta un’azienda solida e ben capitalizzata, ma il mercato non la valuta più come una storia di espansione. Il passaggio da crescita a stabilizzazione è ciò che ha spinto gli investitori a ricalibrare le aspettative in modo rapido e violento.

leggi anche

Da promessa italiana del tech al crollo del 91% dai massimi. Cosa c’è dietro la discesa di Eurotech?

| DISCLAIMER Le informazioni e le considerazioni contenute nel presente articolo non devono essere utilizzate come unico o principale supporto in base al quale assumere decisioni relative agli investimenti. Il lettore mantiene la piena libertà nelle proprie scelte d’investimento e la piena responsabilità nell’effettuazione delle stesse, poiché egli solo conosce la sua propensione al rischio e il suo orizzonte temporale. Le informazioni contenute nell’articolo sono fornite a mero scopo informativo e la loro divulgazione non costituisce e non è da considerarsi un’offerta o sollecitazione al pubblico risparmio. |