È intuitivamente ovvio che l’incertezza sia un fattore importante nelle decisioni economiche.

Se i rischi associati a una scelta—avviare un’azienda, fare un investimento, acquistare una casa—sembrano particolarmente elevati nel presente, c’è un motivo per rimandare quella decisione.

Di conseguenza, un aumento dell’incertezza può portare a una riduzione dell’attività economica. Per questo motivo, è preoccupante che, secondo alcune misurazioni, l’incertezza economica sia in aumento.

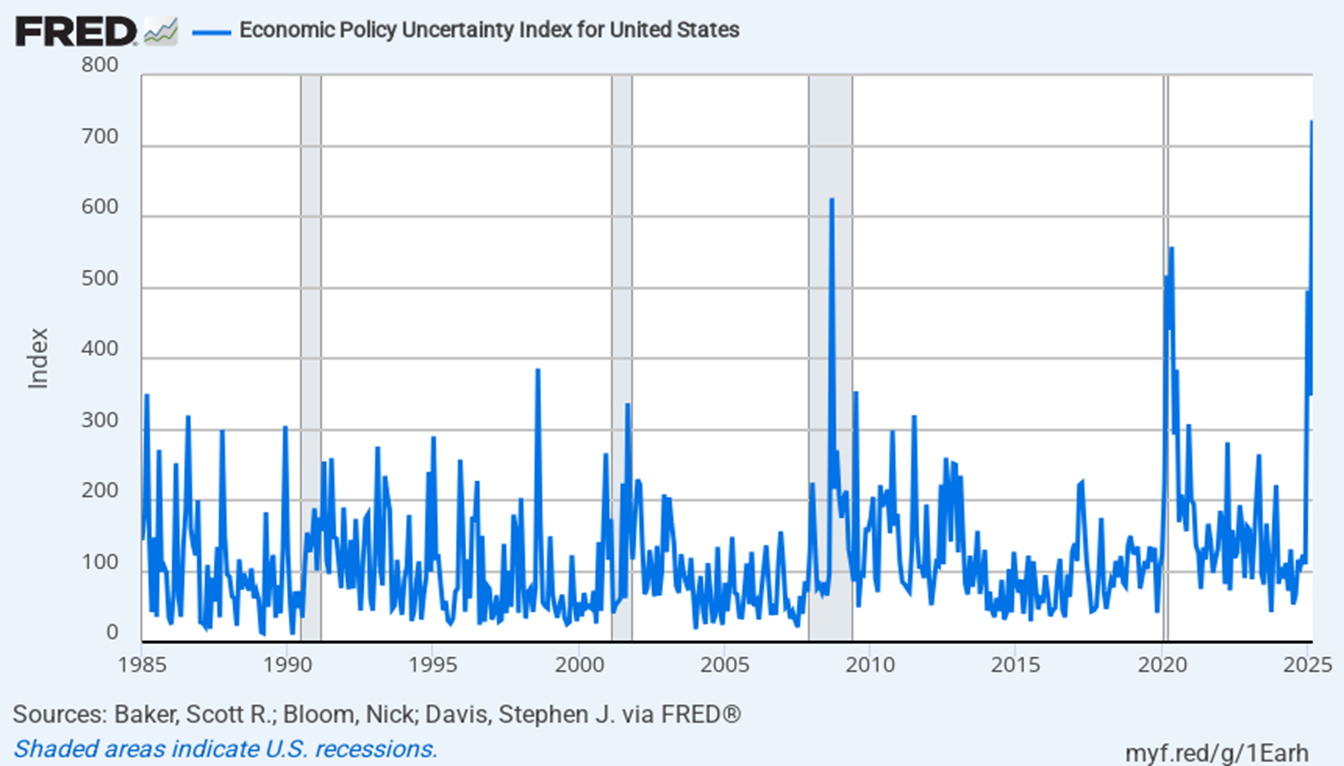

Ad esempio, ecco l’Economic Policy Uncertainty Index degli Stati Uniti, come riportato dal sito FRED della Federal Reserve Bank di St. Louis. È possibile notare il recente picco all’estrema destra del grafico.

Economic Policy Uncertainty Index

Fonte: FRED

Economic Policy Uncertainty Index

Fonte: FRED

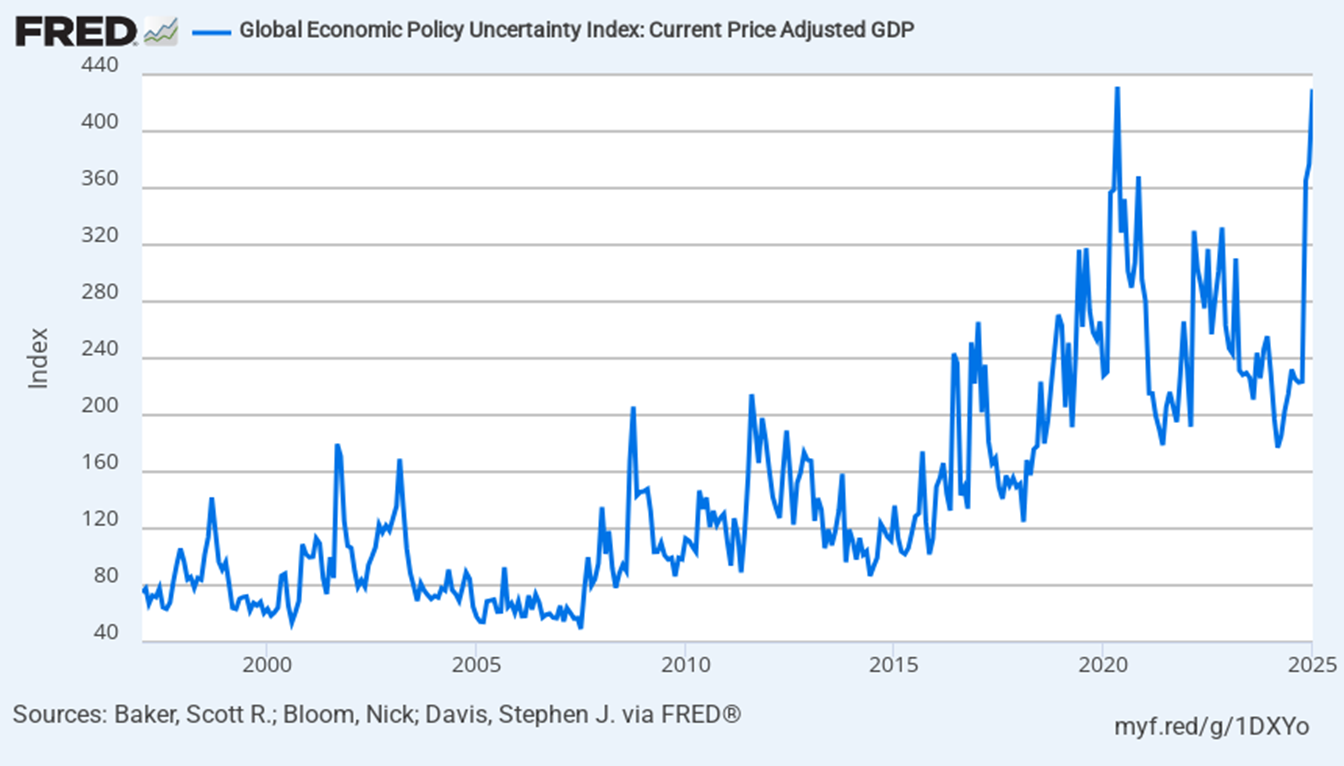

Oppure ecco il Global Economic Policy Uncertainty Index:

Global Economic Policy Uncertainty Index

Fonte: FRED

Global Economic Policy Uncertainty Index

Fonte: FRED

Questi grafici sono sicuramente motivo di preoccupazione. Qualunque sia il valore di un approccio “move fast and break things” in alcuni contesti, è ovvio che esso aumenterà l’incertezza. Ma come si misura l’incertezza? E cosa viene misurato esattamente?

L’indice di incertezza degli Stati Uniti non è un dato ufficiale del governo. Si basa su un metodo sviluppato da tre economisti, Scott R. Baker, Nick Bloom e Steven J. Davis. Ho menzionato il loro approccio nel 2012, quando è stato inizialmente sviluppato. L’indice combina tre fonti di dati:

1) La frequenza degli articoli di giornale che fanno riferimento all’incertezza economica e al ruolo delle politiche economiche;

2) Il numero di disposizioni del codice fiscale federale destinate a scadere nei prossimi anni;

3) Il grado di disaccordo tra gli economisti sulle previsioni di inflazione futura e sulla spesa pubblica per beni e servizi.

Il valore medio tra il 1985 e il 2010 è stato arbitrariamente fissato a 100. Per questo motivo, si possono osservare picchi durante la Grande Recessione, la pandemia e ora all’inizio del 2025.

Per un approfondimento su questo metodo e su altri modi di misurare l’incertezza, oltre al loro impatto sui risultati economici, un buon punto di partenza è l’articolo di Nicholas Bloom, Fluctuations in Uncertainty, pubblicato nella primavera del 2014 sul Journal of Economic Perspectives (dove lavoro come Managing Editor).

Una preoccupazione ovvia sulle misurazioni dell’incertezza basate (almeno in parte) sui notiziari è che potrebbe esserci una discrepanza tra il modo in cui i media coprono le notizie del giorno e ciò che effettivamente fanno e dicono investitori e imprenditori. Al momento, sembra esserci proprio questa discrepanza.

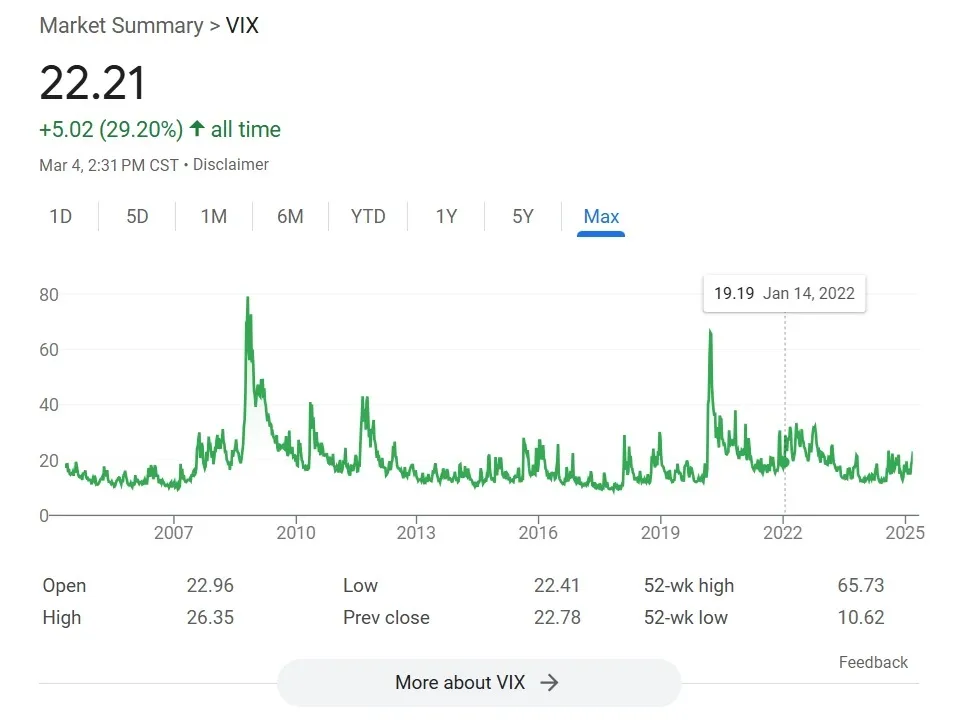

Ad esempio, una misura standard dell’incertezza nei mercati finanziari è il CBOE Volatility Index, comunemente noto come VIX, della Chicago Board Options Exchange. L’idea di base è esaminare le aspettative di volatilità del mercato azionario, osservando le opzioni che gli investitori acquistano sui futuri valori dell’indice S&P 500. Se più investitori acquistano opzioni per proteggersi da forti cali dei prezzi delle azioni, allora la volatilità dovrebbe aumentare. Tuttavia, il VIX attualmente non sta mostrando un aumento dell’incertezza.

CBOE Volatility Index

Fonte: Chicago Board Options Exchange

CBOE Volatility Index

Fonte: Chicago Board Options Exchange

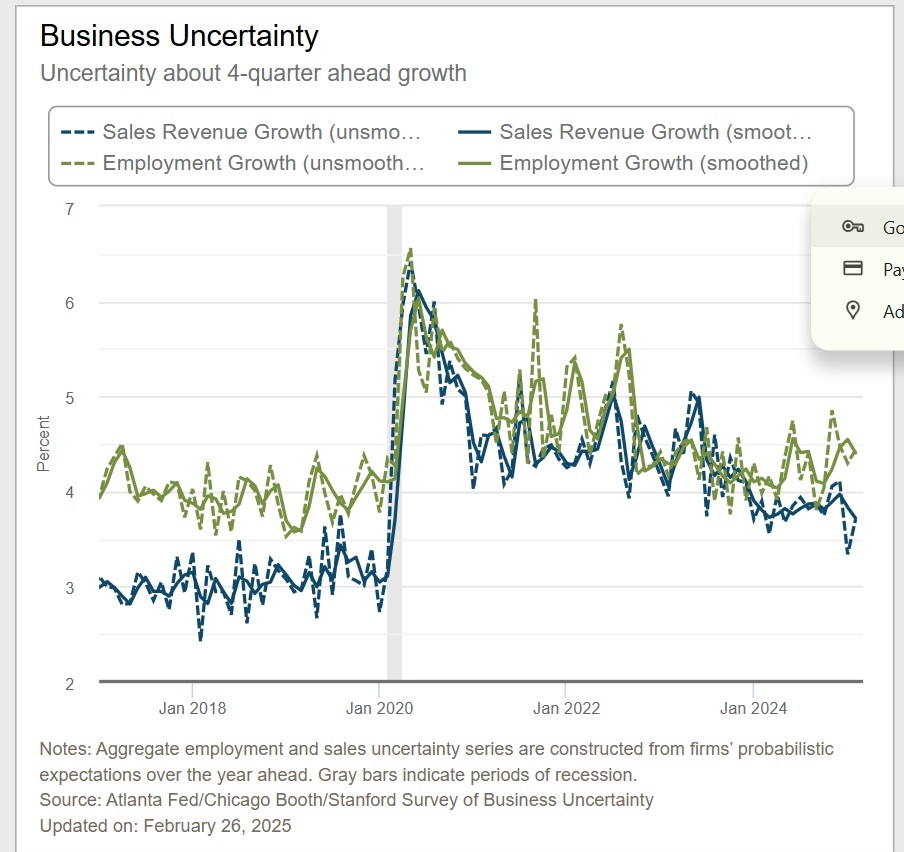

Un altro metodo per misurare l’incertezza è chiedere alle imprese quali sono le loro previsioni di vendite e occupazione nei successivi 12 mesi e quanto si sentano incerte su tali previsioni. La Federal Reserve Bank di Atlanta conduce un Survey of Business Uncertainty con questo approccio, e non mostra un recente aumento significativo dell’incertezza aziendale.

Survey of Business Uncertainty

Fonte: Federal Reserve Bank of Atlanta

Survey of Business Uncertainty

Fonte: Federal Reserve Bank of Atlanta

Non so esattamente come interpretare queste diverse misurazioni. L’indice di Baker-Bloom-Davis è stato testato e utilizzato nella ricerca, quindi non può essere liquidato superficialmente. Tuttavia, altre misurazioni dell’incertezza non stanno registrando lo stesso picco. Al momento, sembra corretto dire che c’è incertezza sull’incertezza, il che non è la stessa cosa di un’incertezza maggiore, ma potrebbe indicare una tendenza in quella direzione.

Questo articolo è ripreso e tradotto da Conversable Economist.