Il prezzo del gas in Europa sta chiudendo il 2023 in calo. La crisi energetica sembra quindi scongiurata, ma cosa può accadere nel 2024? Alcune previsioni.

Buone notizie per il prezzo del gas in Europa: il 2023 si sta chiudendo con il benchmark di riferimento europeo in calo.

Nello specifico, i futures del gas naturale europeo sono scesi sotto i 36 euro per megawattora finora nel mese di dicembre. Tale soglia rappresenta il minimo in quasi tre mesi, fra i segnali di un domanda debole e l’evidenza di un’offerta ampia (grazie anche a stoccaggi quasi pieni a fungere da cuscinetto per l’inverno).

Il contratto di gennaio presso l’hub TTF olandese scambia a poco più di 35 euro per megawattora nella mattinata del 13 dicembre. Il prezzo è decisamente inferiore ai 53 euro per megawattora di soli due mesi fa e in confronto è crollato del 33%. Solo per memoria, il livello record di 113 euro per megawattora di un anno fa, che aveva trascinato il vecchio continente in una crisi energetica e inflazionistica, appare davvero un ricordo lontano.

Tuttavia, l’anno che sta per concludersi non è stato privo di sorprese. Il prezzo del gas europeo ha mostrato una certa volatilità nel 2023, a causa di fluttuazioni stagionali e shock, come l’attacco di Hamas a Israele e gli imminenti scioperi dei lavoratori negli impianti di Gnl australiani. Un avvertimento, quest’ultimo, sulla vulnerabilità dell’Europa in ambito energetico. Il prezzo del gas, ora in calo, potrebbe ancora risalire nel 2024.

Prezzo del gas in calo in Europa: cosa è successo nel 2023?

Una revisione al rialzo delle temperature previste per la prossima settimana e dati confortanti sul livello di offerta hanno trascinato al ribasso i prezzi del gas europeo, lasciando ben sperare i consumatori su costi in calo a fine 2023.

“Gli ultimi dati meteorologici mostrano temperature pari o appena superiori alla norma stagionale previste fino all’inizio di gennaio, il che aiuterà ulteriormente a non cadere nel panico”, ha affermato in una nota la società di consulenza Auxilione.

A supportare le buone prospettive sul prezzo del gas contribuiscono anche i livelli europei di stoccaggio al di sopra del 90%, il che porta a prevedere che l’Europa uscirà dal periodo invernale con quote di combustibile confortevoli.

In questo contesto, gli operatori del mercato hanno esteso le scommesse sul fatto che le ampie scorte forniranno un cuscinetto strategico contro il rischio di carenza di offerta nel continente qualora le temperature invernali diventassero inaspettatamente più fredde.

Gli ultimi dati hanno mostrato che le scorte di gas europeo sono destinate a rimanere vicine ai massimi storici fino all’inizio di gennaio. Nel frattempo, la contrazione degli acquisti di gas in Cina ha abbassato i prezzi delle esportazioni di Gnl per i principali terminali di importazione eurasiatici, compreso l’hub olandese europeo.

Da evidenziare, come si legge in una nota degli strateghi di ING, che il 2023 è stato un anno cruciale anche dal punto di vista della domanda europea di gas. La regione continua a vedere una significativa distruzione della domanda, che finora quest’anno è inferiore di quasi il 7% rispetto allo scorso anno e di circa il 16% rispetto alla media del periodo 2017-21. La mancata risposta della domanda ai prezzi più deboli ha contribuito a garantire che lo stoccaggio rimanesse più che confortevole, hanno evidenziato gli analisti.

Non è solo la domanda industriale a essere debole, anche quella proveniente dal settore energetico è stata minore. Nel 2023, infatti, la produzione netta di energia nell’Ue è diminuita, mentre anche il mix si è spostato maggiormente verso le fonti rinnovabili.

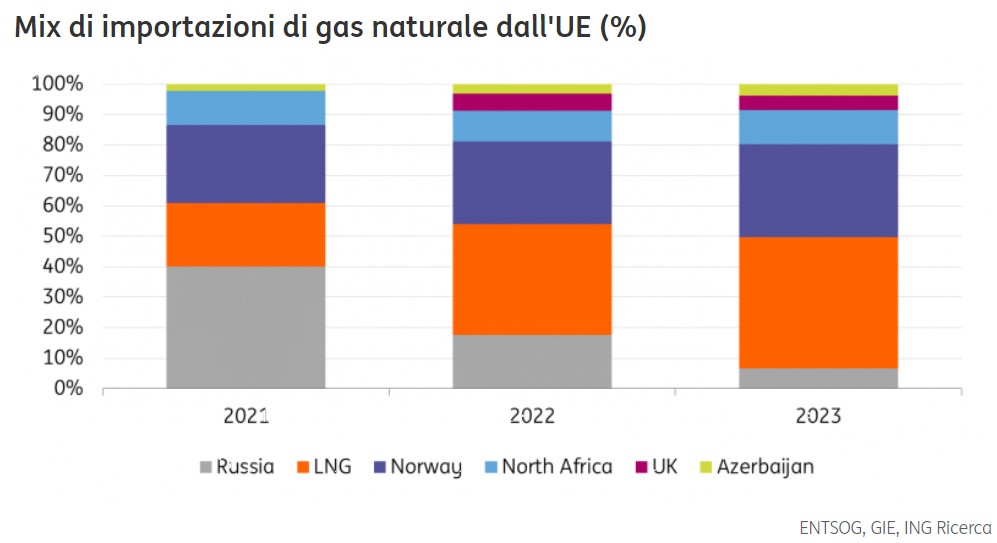

Da dove proviene il gas europeo? Un bilancio 2023

L’Europa ha proseguito sulla strada della diversificazione dei fornitori di gas, costruendo una rete di partner energetici sempre più varia, con lo scopo di limitare al massimo gli acquisti dalla Russia.

Si stima che nel 2023 il Gnl costituirà circa il 43% delle importazioni totali di gas dell’Ue, in aumento rispetto al 36% dell’anno scorso e al 26% nel 2021. La quota dalla Norvegia nel 2021 era di circa il 26%, e dovrebbe crescere al 31% quest’anno.

Si prevede che nel 2023 i flussi da gasdotti russi costituiranno circa il 7% delle importazioni totali, in calo rispetto al 40% nel 2021.

La diversificazione in corso è ben rappresentata in questo grafico elaborato da ING:

Mix energetico Europa

Da dove viene il gas importato in Ue?

Mix energetico Europa

Da dove viene il gas importato in Ue?

Nel breve termine, gli analisti di EnergyScan di Engie hanno affermato che i flussi di approvvigionamento rimangono stabili a un livello elevato grazie proprio a forti esportazioni di gas norvegese, solide emissioni dai terminali Gnl e un previsto aumento della produzione nucleare francese nei prossimi giorni.

Cosa aspettarsi sul prezzo del gas in Europa nel 2024?

Le aspettative su un robusto stoccaggio di gas europeo suggeriscono che vi sarà un limitato rialzo dei prezzi durante l’inverno e, pertanto, la visione degli strateghi di ING è neutrale sui prezzi al 2024.

I rischi di oscillazioni persistono e sono in gran parte incentrati su eventuali picchi della domanda o shock dell’offerta. Tuttavia, per il prossimo anno sul mercato arriverà una maggiore capacità di esportazione di Gnl, il che dovrebbe contribuire ad alleviare i timori di una crisi o di scosse dei prezzi.

Su questo tema, però, gli analisti di Fitch sono più prudenti. I prezzi del gas probabilmente rimarranno relativamente elevati nel medio termine in Europa, poiché i grandi aumenti della capacità di esportazione globale di Gnl avverranno solo entro il 2026 da nuovi progetti in Qatar e negli Stati Uniti.

L’espansione delle infrastrutture europee di importazione del gas naturale liquefatto è in corso con una capacità di rigassificazione di 36,5 miliardi di metri cubi (miliardi di metri cubi) aggiunta dall’inizio della guerra della Russia in Ucraina e ulteriori 106 miliardi di metri cubi pianificati entro il 2030. Ciò dovrebbe portare la capacità totale di rigassificazione di Gnl in Europa a 406 miliardi di metri cubi.

Infine, secondo Fitch la probabilità di un aumento della domanda rimane bassa in Europa per il 2024. Ciò richiederebbe una domanda industriale più elevata e cambiamenti nelle strategie per allontanarsi dal consumo di gas naturale o una crescita della produzione petrolchimica, che rimane depressa e probabilmente sarà al di sotto dei livelli storici almeno per il primo semestre 2024.