A causa del credit crunch il canale bancario è una fonte di approvvigionamento sempre meno percorribile per le PMI italiane. Esistono diverse fonti di finanziamento alternative, come la Borsa ma non solo. Vediamo nel dettaglio

In un clima di rallentamento economico e di incertezza politica gli istituti di credito italiani hanno accentuato fenomeni di riduzione dell’erogazione del credito, il cosiddetto credit crunch.

La crisi del credito bancario ha colpito tutto il Paese ma, in alcune regioni, il fallimento di importanti banche locali ha aggravato il fenomeno. Secondo gli ultimi dati di Bankitalia i prestiti alle PMI italiane nel 2018 sono diminuiti del 5% rispetto all’anno precedente.

A soffrire sono soprattutto i debiti a breve termine, che hanno segnato un calo del 9%. Nel periodo compreso tra il 2010 e il 2017, i finanziamenti alle imprese dei distretti italiani si sono ridotti complessivamente di 57 miliardi.

Come fare per arginare il Credit crunch?

Una soluzione concreta per arginare il fenomeno del Credit Crunch potrebbe esser quella della diversificazione delle fonti di finanziamento. Non è un caso che sempre più PMI cercano la quotazione (IPO) in Borsa (clicca qui per approfondire).

Un’altra fonte di finanziamento alternativa potrebbe esser quella delle piattaforme di P2P lending. Per Sergio Zocchi, CEO di October Italia :“Il clima di incertezza politica e la percentuale di debito pubblico detenuta da parte degli istituti di credito italiani hanno accentuato fenomeni di riduzione di erogazione del credito soprattutto per imprese di piccole dimensioni. Per un Paese come il nostro, il cui tessuto imprenditoriale è costituito prevalentemente da piccole e medie imprese, questo rappresenta un vero e proprio limite allo sviluppo e alla competitività. Le PMI oggi, per sopravvivere e rimanere competitive devono diversificare le fonti di finanziamento. Le nuove tecnologie agevolano sicuramente questo processo mettendo loro a disposizione nuovi strumenti per l’accesso al credito in tempi molto brevi”.

Le cause del credit crunch

Uno dei principali motivi che sta causando la restrizione nell’offerta di finanziamenti bancari riguarda il legame tra il clima di incertezza politica e la percentuale di debito pubblico detenuta da parte degli istituti di credito italiani.

Secondo i dati di Banca d’Italia, una parte molto consistente del debito pubblico, circa il 32% è detenuta dalle banche italiane che sono dunque fortemente esposte all’indicatore di rischio rappresentato dallo spread BTp-Bund.

Se il rendimento dei titoli si alza, in funzione del maggior rischio percepito dai mercati, il valore di mercato dei titoli si riduce e le banche detentrici si espongono di conseguenza ad una perdita patrimoniale.

Per rivalersi di questa perdita e soddisfare i stringenti requisiti patrimoniali imposti dagli accordi di Basilea 2 e 3, le banche non possono far altro che rivedere le condizioni dei prestiti per i debitori più rischiosi o ridurne l’erogazione.

L’incremento dello spread produce anche conseguenze negative direttamente sulle imprese comportando un aumento del costo del debito e quindi un calo della redditività.

Secondo una simulazione compiuta da Cerved all’interno del Rapporto PMI 2018, ad ogni aumento di 100 punti base del costo del debito corrisponde una riduzione del ROE minima dell’1%.

Gli effetti del credit crunch sulle PMI italiane

Le PMI vengono considerate più rischiose rispetto alle imprese di grandi dimensioni. Quindi, in presenza di una stretta creditizia, le banche bilanceranno il maggior rischio in due modi: richiedendo un tasso d’interesse maggiore o evitando del tutto la concessione del finanziamento stesso alle imprese più piccole.

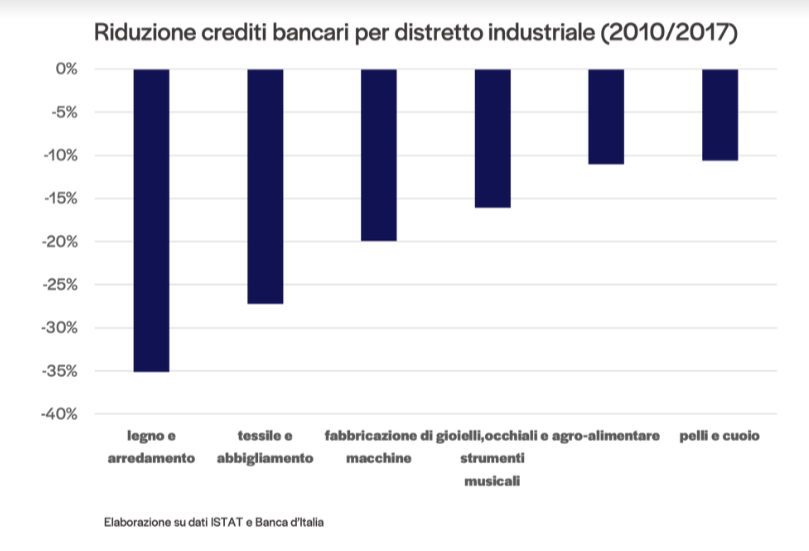

Il comparto che ha risentito di più della restrizione del credito è quello dell’arredamento

La restrizione del credito bancario ha colpito con forza i 141 distretti industriali presenti nel territorio italiano e che costituiscono circa un quarto del sistema produttivo del nostro Paese.

Secondo i dati ISTAT e Banca d’Italia, il comparto che ha maggiormente risentito della restrizione del credito e della crisi delle banche è stato quello dell’arredamento. I distretti industriali di questo comparto, presenti principalmente in Brianza, nel Veneto e nel centro Italia hanno subito una riduzione pari al 35%. È quanto emerge dal Rapporto Economia e Finanza dei Distretti Industriali di Intesa Sanpaolo.

P2P Lending: una fonte di finanziamento alternativa

Come già detto, le imprese italiane, specialmente quelle di piccole e medie dimensioni, devono ripensare le loro modalità di accesso al credito, diversificando le fonti di finanziamento.

In tempi di credit crunch sulle banche italiane, anche grazie allo sviluppo di nuove tecnologie, le alternative ai classici canali di approvvigionamento sono oggi diverse e valide.

Tra queste trova spazio il peer-to-peer lending, cioè il sistema che permette ad investitori privati e istituzionali di prestare soldi alle imprese attraverso una piattaforma online.

Per le imprese, mai come oggi, è importante finanziare la crescita della propria attività facendo affidamento su fonti di finanziamento alternative rispetto ai canali tradizionali.